Фонд заработной платы и его состав

Функционирование рабочей силы в процессе производства продукции (выполнения работ, оказания услуг) связано со значительными издержками со стороны работодателя. Издержки на рабочую силу (затраты на персонал) включают в себя все расходы, связанные с оплатой труда наёмных работников, единый социальный налог и выплаты работодателя по различным видам социального страхования, расходы организаций на различные выплаты и льготы, прием, подготовку и повышение квалификации работников и др.

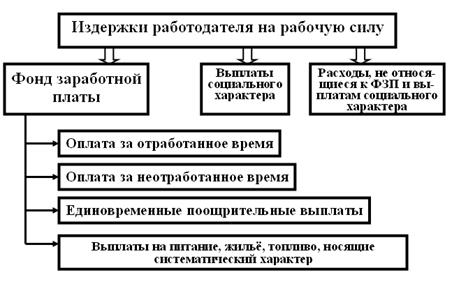

В соответствии с постановлениями Федеральной службы государственной статистики (Росстата)[127] в целях обеспечения сопоставимости данных по видам экономической деятельности, а также международных сопоставлений при заполнении статистической отчётности по труду выделяются три группы издержек на рабочую силу: фонд заработной платы; выплаты социального характера; расходы, не относящиеся к фонду заработной платы и выплатам социального характера (рис. 12.1).

Рис. 12.1. Фонд заработной платы в составе издержек на рабочую силу

Фонд заработной платы (ФЗП) - это общая сумма средств, выплачиваемых работникам предприятий, организаций, учреждений в соответствии с количеством, качеством и результатами их труда. В состав фонда заработной платы включаются начисленные суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время, компенсационные выплаты, связанные с режимом работы и условиями труда, стимулирующие доплаты и надбавки, премии, единовременные поощрительные выплаты, а также оплата питания, жилья, топлива, носящая систематический характер.

В состав выплат социального характера включаются суммы средств, связанные с предоставленными работникам социальными льготами, в частности, на лечение, отдых, проезд, трудоустройство (без пособий из государственных социальных внебюджетных фондов).

Основную часть расходов, не относящихся к фонду заработной платы и выплатам социального характера, составляют единый социальный налог; страховые взносы на обязательное пенсионное страхование; взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний; взносы, уплачиваемые за счет средств организации по договорам добровольного пенсионного страхования работников; доходы по акциям и другие доходы от участия работников в собственности организации (дивиденды, проценты и т.д.); командировочные и приравненные к ним расходы.

Рис. 12.2. Состав фонда заработной платы

Поскольку фонд заработной платы включает в себя многочисленные выплаты, различающиеся между собой назначением, порядком установления, связью с количеством, качеством и результатами труда, для целей анализа и планирования в нём выделяют четыре основных части (элемента) – прямой, часовой, дневной и годовой (месячный, квартальный) фонды заработной платы (рис. 12.2).

Прямой фонд заработной платы получил своё название в связи с тем, что его величина находится в прямой связи с количеством, качеством и результатами труда работников. Он включает в себя оплату труда повременно оплачиваемых работников по тарифным ставкам и окладам за фактически отработанное ими время и оплату труда сдельно оплачиваемых работников по сдельным расценкам за фактически выполненную ими работу. В свою очередь в сдельном фонде заработной платы может быть выделена тарифная часть, соответствующая стопроцентному уровню выполнения норм, и сдельный приработок, образуемый в результате перевыполнения работниками установленных норм труда.

Часовой фонд заработной платы содержит все виды выплат, производимые работникам за фактически отработанные ими часы. Он полностью включает в себя прямой фонд заработной платы, а также премии за выполнение и перевыполнение установленных показателей хозяйственной деятельности, стимулирующие и компенсирующие доплаты и надбавки за фактически отработанные часы – за работу в ночное время, за работу во вредных и опасных условиях труда, за работу в выходные и праздничные дни, неосвобождённым бригадирам за руководство бригадами, за профессиональное мастерство, совмещение профессий и расширение зон обслуживания и др.

Дневной фонд заработной платы содержит все выплаты за фактически отработанные дни. Он включает в себя часовой фонд заработной платы и доплаты за часы внутри рабочего дня, которые фактически не являются рабочими, но за которыми по закону сохраняется тарифная или средняя заработная плата. К последним относятся доплаты работникам в возрасте до восемнадцати лет за сокращённый рабочий день, кормящим матерям за время перерывов для кормления ребёнка, оплата часов вынужденного простоя.

Годовой (месячный, квартальный) фонд заработной платы[128]содержит все виды выплат заработной платы за соответствующий период. Он включает в себя дневной фонд заработной платы и выплаты за дни, фактически не отработанные, но оплачиваемые в соответствии с действующим трудовым законодательством: оплату очередных, дополнительных и учебных отпусков, дней выполнения государственных и общественных обязанностей, дней вынужденного простоя. Кроме того, в этот фонд включаются выплаты по районным коэффициентам, за выслугу лет, единовременные премии.

Указанные фонды могут быть отчётными, отражающими фактически произведённые выплаты за тот или иной период времени, и плановыми, рассчитанными на соответствующий период. При расчёте плановых фондов заработной платы не предусматриваются выплаты, вызываемые недостатками в организации производства и труда: доплаты за отклонения от нормальных условий выполнения работ, за сверхурочные работы, за не предусмотренные графиком работы в выходные и праздничные дни, оплата вынужденных внутрисменных и целодневных простоев.

Сравнение отчётных и плановых фондов прямой, часовой, дневной и годовой заработной платы по их элементам позволяет выявить допущенные отклонения, проанализировать причины их возникновения и принять меры к их устранению в последующих периодах.

Планирование фонда заработной платы

Неотъемлемым элементом системы управления трудом является планирование заработной платы, которое включает в себя планирование фонда заработной платы в целом по организации и отдельным её структурным подразделениям и планирование средней заработной платы в целом по персоналу и по отдельным его категориям.

В действующей практике используются различные методы планирования фонда заработной платы предприятий (организаций) и их подразделений. В зависимости от уровня развития внутриорганизационных отношений, целей и задач планирования, периода и характера производимых расчётов, используются различные методы определения планового фонда заработной платы. Их можно разделить на две группы: методы укрупнённого планирования и методы дифференцированного планирования (рис. 12.3).

Рис. 12.3. Методы планирования фонда заработной платы

12.2.1. Методы укрупнённого планирования

Дата добавления: 2014-12-27; просмотров: 2761;