Обґрунтування варіанту технології виробництва

Важливим джерелом скорочення витрат і збільшення суми прибутку є вибір з декількох альтернативних оптимального варіанту технології виробництва.

Варіант А. Компаніякупує деталі, проводить збирання готових виробів, а потім їх продає. Витрати при цьому складають: постійні — 400 млн. грн. на рік; змінні — 170 тис. грн. на одиницю продукції.

Варіант Б. Компаніякупує додаткове устаткування, яке дозволяє виконати деякі технологічні операції у власних приміщеннях. При цьому витрати складуть: постійні — 925 млн. грн., змінні — 100 тис. грн. на одиницю продукції.

Максимально можлива виробнича потужність по двох варіантах — 10000 виробів на рік. Ціна реалізації одного виробу — 250 тис. грн.

Як бачимо, варіант А має вищі змінні, але нижчі постійні витрати. Вищі постійні витрати по варіанту Б включають додаткові суми амортизації нового устаткування і приміщень. Розрахунковий обсяг виробництва не відомий. Максимальний попит обмежений виробничою потужністю 10 000 од. Тому ми можемо визначити по кожному варіанту максимальний прибуток і поріг рентабельності.

Варіант А Варіант Б

Ціна реалізації, тис. грн. 250 250

Змінні витрати на виріб, тис. грн. 170 100

Маржа покриття на виріб, тис. грн. 80 150

Маржа покриття на весь випуск млн. грн.800 1500

Постійні витрати, млн. грн. 400 925

Прибуток, млн. грн. 400 575

Точка окупності, од.:

Варіант Б забезпечує вищий прибуток. Проте при першому варіанті технології поріг рентабельності нижчий, а це означає, що при зростанні попиту прибуток буде отриманий швидше. Крім того, при малих обсягах попиту варіант А дає вищий прибуток або менші збитки.

Якщо варіант А більш прибутковий при малих обсягах реалізації, а варіант Б — при великих обсягах, то повинна бути якась точка перетину, в якій обидва варіанти мають однаковий сумарний прибуток при однаковому загальному обсязі реалізації продукції. Для її знаходження можна застосовувати графічний і аналітичний методи.

Побудова графіка залежності прибутку від обсягу реалізації по кожному варіанту ґрунтується на наступних даних.

· При нульовій реалізації маржа покриття рівна нулю, а компанія зазнає збитки у розмірі постійних витрат (варіант А —400 млн. грн., варіант Б — 925 млн. грн.).

· При обсязі реалізації 10 000 од. прибуток вже розрахований. По варіанту А він складає 400 млн. грн., по варіанту Б — 575 млн. грн.

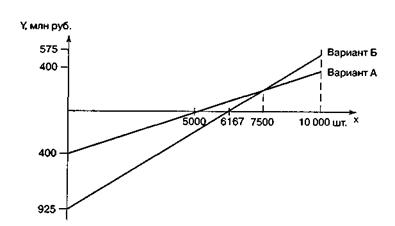

За допомогою графіка визначаємо поріг рентабельності (беззбитковий обсяг реалізації продукції) і максимальний прибуток по кожному варіанту. З рис.6 видно, що прибуток по обох варіантах однаковий при обсязі реалізації 7500 од., а при великих обсягах варіант Б стає вигіднішим, ніж варіант А.

Рис.6.Обґрунтування ефективності різних варіантів технології

Аналітичний спосіб розрахунку. Допустимо, що обсяг реалізації, при якому обидва варіанти дають однаковий прибуток, дорівнює X одиниць. Сумарний прибуток представляє собою сумарну маржу покриття за вирахуванням постійних витрат, а сумарна маржа покриття — ставка маржі покриття на одиницю продукції, помножена на X одиниць:

П = МП-А = СМП*Х-А.

Звідси прибуток дорівнює:

по варіанту А 80Х - 400 000;

по варіанту Б 150Х - 925 000.

З урахуванням того, що при обсязі реалізації Х одиниць прибуток однаковий, отримаємо:

80Х-400000=150Х-925000;

70Х = 525000;

Х = 7500ед.

Доказ

Варіант А Варіант Б

Маржа покриття (80 • 7500) = 600 000 (150- 7500) = 1125 000

Постійні витрати 400 000 925 000

Прибуток 200 000 200 000

Таким чином, варіант А є вигіднішим до 7500 од. Якщо ж очікується, що попит перевищить 7500 од., то вигіднішим буде варіант Б. З цих причин потрібно вивчити і оцінити попит на цей вид продукції.

Дата добавления: 2014-12-27; просмотров: 1448;