Обґрунтування рішення про збільшення виробничої потужності

За допомогою маржинального аналізу можна обґрунтувати доцільність збільшення виробничої потужності. Оскільки із збільшенням виробничої потужності відбувається зростання суми постійних витрат, слід встановити, чи збільшиться прибуток підприємства і зона його безпеки.

Приклад 1-ий варіант 2-ий варіант Зміна, %

Обсяг виробництва продукції, од. 500 600 +20

Постійні витрати, млн. грн. 600 750 +25

Змінні витрати на одиницю продукції, тис. грн. 3 3

Ціна, тис. грн. 5 5

Виручка, млн. грн. 2500 3000 +20

Прибуток, млн. грн. 400 450 +12,5

Беззбитковий обсяг продажів, од. 300 375 +25

Зона безпеки підприємства % 40 37,5 6,25

Термін окупності постійних витрат, міс. 7,2 7,5 +4,16

Отже, при збільшенні виробничої потужності на 20% сума постійних витрат зросте на 25%, а сума прибутку — всього на 12,5%. При цьому із збільшенням суми покриття постійних витрат зменшиться зона безпеки підприємства і збільшиться термін окупності постійних витрат на 0,3 місяця.

Остаточне рішення про збільшення виробничої потужності треба приймати з урахуванням окупності інвестицій на будівництво додаткових приміщень, придбання і модернізацію устаткування. Приймають до уваги також можливості збуту продукції, створення нових робочих місць, наявність необхідних матеріальних і трудових ресурсів і т.д.

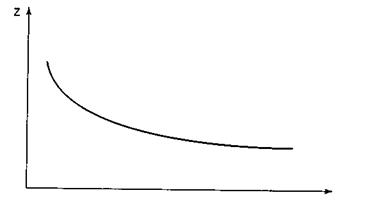

Слід враховувати також ефект кривої досвіду (ЕКД): у міру збільшення виробництва, нарощування виробничих потужностей відбувається поступове зниження змінних витрат у зв'язку з підвищенням рівня стандартизації виробничих процесів, кваліфікації і професіоналізму кадрів, вдосконаленням техніки, технології і організації виробництва.

Досвід розвинених країн показує, що при кожному подвоєнні виробництва продукції знов створена вартість на одиницю продукції знижується приблизно на 20—30%.

Приклад графіка ЕКД приведений на рис.3.

УВП

Рис.3.Залежність питомих змінних витрат від обсягу виробництва продукції

ЕКД виявляється не автоматично, а реалізується за умови постійного підвищення кваліфікації персоналу, впровадження нової техніки, нових технологій і раціональних пропозицій. Адміністрація підприємства повинна постійно піклуватися про проведення поточних поліпшень, сприяючих зниженню витрат на виробництво продукції.

Припустимо, що при збільшенні виробничої потужності на 20% змінні витрати на одиницю продукції за рахунок зростання продуктивності праці і зниження матеріаломісткості знизяться на 5% і складуть 2,85 тис. грн. Тоді підприємство отримає прибуток в розмірі

П = УРП (р - Ь) - А = 600 (5 - 2,85) - 750 = 540 тис. грн. (+35%). Беззбитковий обсяг продажів і зона безпеки складуть:

(од.)

(од.)

Отже, з урахуванням реалізації можливостей кривої досвіду збільшення виробничої потужності вигідне для підприємства, оскільки сприяє збільшенню прибутку на 35%, зони безпеки на 2%, скороченню терміну окупності постійних витрат на 0,2 місяця.

Дата добавления: 2014-12-27; просмотров: 1577;