Этапы разработки и вывода на рынок нового страхового продукта

На отечественном страховом рынке используется достаточно широкий спектр страховых услуг. Происходит пополнение рынка новыми видами. В 2005 г. отечественные страховщики разработали новые программы по страхованию автомобилей, имущества физических и юридических лиц, несколько продуктов по медицинскому страхованию, страхование от несчастного случая, рассчитанное на людей с высоким и средним уровнем дохода. Эти продукты учитывают большинство возможных рисков, включая защиту на случай теракта, травм, полученных при занятиях спортом, в период командировок и путешествий.

Новые технологии в своем большинстве — это модернизация чего-то уже имеющегося; соответственно и риски по своему происхождению и сути принципиально не меняются. И то, что порой выдается за новый продукт, является модернизацией действующего.

Модификация действующего страхового продукта происходит за счет правильно расставленных акцентов, выявления наиболее значимых для страхования наборов рисков, приспособленности к определенной технологии продаж и системе обслуживания рисков.

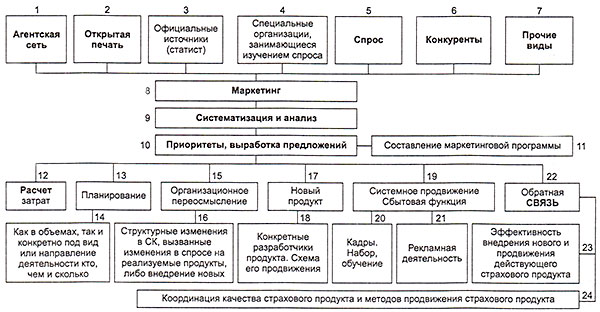

Маркетинговые исследования под

новый и действующий страховой продукт

Создание «нового» или модифицированного страхового продукта проходит через следующие этапы:

· анализ рынка, выделение целевого сегмента среди потенциальных потребителей;

· изучение подобных предложений на рынке, выяснение их недостатков, сильных и слабых сторон;

· конструирование продуктов, создание их идеологии и концепции;

· разработка тарифов (изучение составляющих риска, статистической базы данных и подготовка адекватных тарифов для нового продукта);

· маркетинговая часть: подготовка привлекательной оболочки для нового продукта, названия, необходимой для успешных продаж сопроводительной документации, руководства для страховых агентов, рекламы и др.;

· формирование фокус-групп из ведущих страховых агентов;

· начало пробных продаж;

· анализ эффективности первых продаж;

· внесение изменений и корректировок в технику продаж и сам продукт;

· организация массовых продаж.

Нужность и востребованность разработанного страхового продукта оцениваются «глазами» потенциального покупателя — рядового страхователя, без чего эффективной маркетинговой стратегии продвижения и реализации страховой услуги не получится. Первые сигналы о результатах продаж поступают от агентов. Зная лучше многих психологов, что нужно потенциальным страхователям, они фактически информируют о востребованности либо невостребованности предлагаемого продукта. Тем самым они дают зеленый свет разработанному страховому продукту или он идет на доработку.

Удовлетворение страховых интересов реализуется с помощью высокой культуры страхового обслуживания, четкой организации работы страховой компании, поддерживающей имидж страховщика. Культура страхового обслуживания начинается встречей работника страховой компании или его агента с потенциальным страхователем и заключением договора страхования. От того, как будет вести разговор страховой агент с клиентом, какое впечатление произведет на него интерьер офиса, в огромной степени зависит — станет ли этот посетитель страхователем денной компании или он уйдет к страховщику-конкуренту. Если спрос на страховые услуги начинает падать, служба маркетинга страховщика является причиной такого поведения и принимает соответствующие меры, направленные на устранение этих причин. Такими мерами могут быть улучшение имиджа страховой компании, пересмотр величины страхового тарифа, повышение качества обслуживания и т.п.

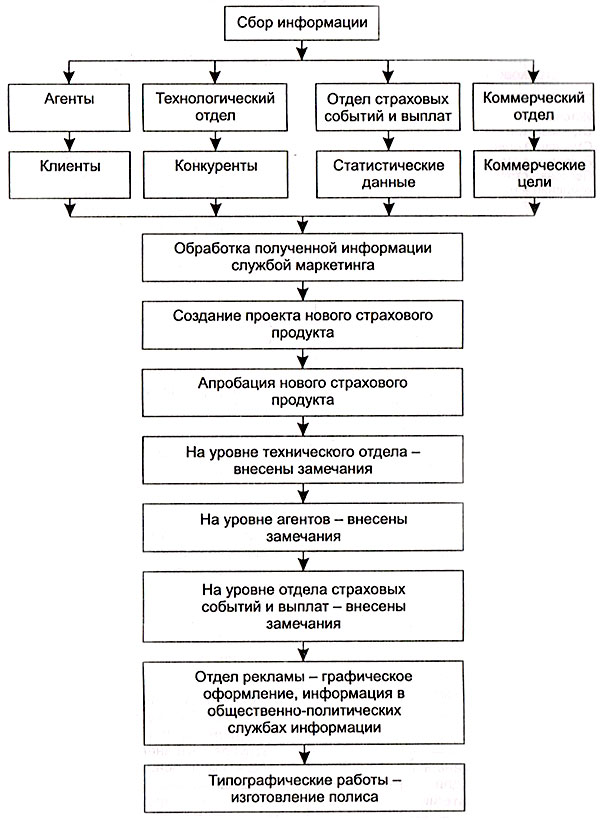

Схема разработки нового страхового продукта

Поскольку одним из основных компонентов маркетинга является продажа страховых полисов (заключение договоров страхования) и так называемый промоушн (содействие в продаже), здесь соответственно необходимы точные знания:

· потребностей потенциальных страхователей;

· сложившейся ситуации на рынке страховых услуг;

· состояния и тенденций экономического и социального положения в регионе;

· возможностей успешной работы страховой компании в данном регионе в конкретных условиях.

Маркетинг страхования при оценке ситуации на рынке страховых услуг должен исходить из точного знания: сколько страховых компаний действует в данном регионе, какова сфера оказываемых ими услуг (виды страхования), каков основной социальный слой населения, каково его благосостояние и т.п. При оценке страхового поля (максимальное количество объектов), которое может быть охвачено страхованием, службой маркетинга должны быть выявлены демографические, социальные, экономические, психологические и другие особенности региона. Составная часть маркетинга — проведение социологических и социально-демографических обоснований населения (изучение страховых интересов физических и юридических лиц посредством опроса населения и организаций).

Для увеличения ценности товара (услуги) маркетинговая деятельность страховщика должна быть социально ориентирована. Социальная ориентация должна распространяться па собственно персонал страховщика, общие подходы к ведению бизнеса, взаимоотношения со страхователями и контрагентами. Социально активная позиция должна проявляться в действиях маркетологов страховой компании по отношению к маркетинговой среде. Страховые компании при реализации социальных программ получают определенные выгоды:

· укрепляют отношения с клиентами и свою репутацию;

· используют инновационные подходы;

· оптимизируют финансовые показатели;

· привлекают новых партнеров;

· получают выход па новые рынки и т.д.

В результате социально ориентированные маркетинговые приемы страховщиков могут затронуть практически любую среду рынка. Любое социальное вложение имеет свое денежное выражение, и страховые компании, соответственно, дают отдачу от каждого рубля либо применяют другие методы оценки наиболее эффективных вложений.

Для повышения конкурентоспособности страховой компании используют различные способы. Наиболее распространенным является сегментация страхового рынка, т.е. выделение группы страхователей, страховых услуг или страховщиков, обладающих определенными общими признака ми. В качестве признаков используются характеристики потребителей, страховых товаров, мотивов приобретения, каналов распределения, форм продаж, конкурентов. Среди страхователей сегментация может проводиться по демографическому, географическому признакам, уровню доходов и т.д. Необходимость сегментации определяется давлением рынка.

В настоящее время наблюдается процесс экономического роста сектора страхования. Это влечет за собой усложнение моделей сегментации рынка, что обусловлено ростом потребностей и возможностей их удовлетворения. Поведение страхователей на рынке, т.е. их действия и поступки, в сущности подчинены одной цели — устранить или хотя бы ослабить противоречие между желанием заключить договор страхования и имеющимися для этого возможностями. В этой связи потенциальный страхователь страховой компании может: принять решение о заключении договора страхования; заняться поиском и сбором дополнительной информации относительно общественной репутации страховщика; отказаться от идеи заключения договора страхования и не предпринимать никаких дальнейших действий.

Задача специалистов по маркетингу в страховой компании — предугадать основные побудительные мотивы к страхованию и определить приоритеты каждого из этих мотивов в поведении отдельной группы страхователей. Воздействуя на потенциального страхователя с помощью рекламы и других форм продвижения договоров страхования, можно рассчитывать на положительный эффект.

Позитивная информация в процессе формирования обратной связи от страхователя может затрагивать интересы его семьи, знакомых, сослуживцев, которым страхователь рекомендует поступить аналогичным образом. В результате возрастает престиж данного страховщика, возникает доверие к его фирменному знаку, расширяется круг потенциальных страхователей. Поэтому необходимо помнить: главный элемент страхового маркетинга — это творческие силы и идеи людей, отвечающих за это направление в работе страховой организации, их способность мыслить масштабно, постоянно совершенствовать и организовывать маркетинговый процесс, взаимодействовать с рекламными агентствами, клиентами и сотрудниками компаний.

Дата добавления: 2014-12-26; просмотров: 1893;