Понятие экономической оценки инвестиций

Термин «инвестиции» (от лат. invest — вкладывать)

Все, что имеет денежную стоимость и является собственностью предприятия, отдельного частного лица или государства, носит название активов. Самое общее определение инвестиций — это вложение средств в приобретение активов.

Несколько иное содержательное определение вытекает из представлений общей экономической теории: инвестиции являются затратами на производство и накопление средств производства и увеличение материальных запасов, которые обеспечивают функционирование механизма, необходимого для финансирования роста и развития экономики страны.

В настоящее время все чаще под инвестициями понимают покупку ценных бумаг (акций, облигаций) с расчетом на некоторые финансовые результаты, например на получение некоторого дохода.

Термин «инвестиции», разумеется, обозначает и затраты на создание новых производств, на приобретение активов, которые обычно называются реальными; они представляют собой материально-вещественные активы, например машины и оборудование, которые требуются для производства некоего товара.

При рассмотрении экономической оценки инвестиций необходимо дать понятию инвестиций более узкое определение, нежели связанное с приобретением любых видов активов, поскольку не все виды активов обеспечивают достижение результатов, которым может быть дана экономическая оценка. Л.Дж. Гитман и М.Д. Джонк дают термину «инвестиция» следующее определение, предполагающее возможность экономической оценки: «инвестиция— это способ помещения капитала, который должен обеспечить сохранение или возрастание стоимости капитала и (или) принести положительную — превышающую уровень инфляции — величину дохода».

Свободные денежные средства согласно приведенному определению не являются инвестициями, так как их ценность утрачивается в связи с инфляцией, они не могут обеспечить никакого дохода.

Инвестиция — это инструмент, средство, в которые можно поместить деньги, рассчитывая сохранить или умножить их стоимость и обеспечить получение дохода. Если сумму денежных средств поместить на депозит — сберегательный счет в банке, то ее можно назвать инвестицией, так как ожидается, что депозитный счет гарантирует определенный доход, который, возможно, не будет поглощен инфляцией.

Экономическая оценка инвестиций— определение абсолютной или относительной величины дохода, который будет получен в результате инвестирования.

Эффективность инвестиционного проекта - категория, отражающая соответствие проекта целям и интересам его участников.

Осуществление эффективных проектов увеличивает поступающий в распоряжение общества внутренний валовой продукт (ВВП), который затем делится между участвующими в проекте субъектами (фирмами (акционерами и работниками), банками, бюджетами разных уровней и пр.).

Поступлениями и затратами этих субъектов определяются различные виды эффективности ИП.

Рекомендуется оценивать следующие виды эффективности:

- эффективность проекта в целом;

- эффективность участия в проекте.

Эффективность проекта в целом оценивается с целью определения потенциальной привлекательности проекта для возможных участников и поисков источников финансирования. Она включает в себя:

- общественную (социально - экономическую) эффективность проекта;

- коммерческую эффективность проекта.

Показатели общественной эффективности учитывают социально -экономические последствия осуществления ИП для общества в целом, в том числе как непосредственные результаты и затраты проекта, так и "внешние": затраты и результаты в смежных секторах экономики, экологические, социальные и иные внеэкономические эффекты. "Внешние" эффекты рекомендуется учитывать в количественной форме при наличии соответствующих нормативных и методических материалов. В отдельных случаях, когда эти эффекты весьма существенны, при отсутствии указанных документов допускается использование оценок независимых квалифицированных экспертов. Если "внешние" эффекты не допускают количественного учета, следует провести качественную оценку их влияния. Эти положения относятся также к расчетам региональной эффективности.

Показатели коммерческой эффективности проекта учитывают финансовые последствия его осуществления для участника, реализующего ИП, в предположении, что он производит все необходимые для реализации проекта затраты и пользуется всеми его результатами.

Показатели эффективности проекта в целом характеризуют с экономической точки зрения технические, технологические и организационные проектные решения.

Эффективность участия в проекте определяется с целью проверки реализуемости ИП и заинтересованности в нем всех его участников.

Эффективность участия в проекте включает:

- эффективность участия предприятий в проекте (эффективность ИП для предприятий - участников);

- эффективность инвестирования в акции предприятия (эффективность для акционеров акционерных предприятий - участников ИП);

- эффективность участия в проекте структур более высокого уровня по отношению к предприятиям - участникам ИП, в том числе:

- региональную и народнохозяйственную эффективность - для отдельных регионов и народного хозяйства РФ;

- отраслевую эффективность - для отдельных отраслей народного хозяйства, финансово - промышленных групп, объединений предприятий и холдинговых структур;

- бюджетную эффективность ИП (эффективность участия государства в проекте с точки зрения расходов и доходов бюджетов всех уровней).

Существуют весьма разнообразные формы помещения капитала: в ценные бумаги и недвижимость; в долговые обязательства; вакции и опционы; с меньшим или большим риском; на короткий или длительный срок; прямые и косвенные. Дадим определение наиболее распространенных форм инвестирования.

Финансовые инструменты (ценные бумаги или фондовые ценности)— инструменты, средства вложения денег, представляющие собой чьи-либо долговые обязательства или обеспечивающие право участия в предприятии в качестве собственника, право покупки или продажи доли в предприятии.

Имущественные вложения— вложения в реальные активыпредприятия (земля, постройки и все, что принято называть недвижимым имуществом) или личное реальное имущество (золото, антиквариат, произведения искусства, другие коллекционные предметы).

Прямая инвестиция— вложение капитала, при котором инвестор напрямую приобретает требование к активам в виде фондовых или имущественных ценностей; как уже говорилось — это форма вложений, которая дает инвестору непосредственное право собственности на ценную бумагу или имущество.

Например, когда инвестор покупает акцию, облигацию, ценную монету или участок земли, чтобы сохранить стоимость денег или получить доход, он осуществляет прямое инвестирование.

Косвенная инвестиция— вложение средств в портфель, иначе говоря, в набор ценных бумаг либо имущественных ценностей.

Например, инвестор может купить акцию взаимного фонда, который представляет собой диверсифицированный набор ценных бумаг, выпущенных различными предприятиями, функционирующими в форме открытых акционерных обществ. Сделав эту покупку, инвестор будет обладать не требованиями к активам отдельно взятого предприятия, а долей ценных бумаг предприятия в портфеле.

Взаимные и паевые инвестиционные фонды— организации — держатели диверсифицированных наборов ценных бумаг.

Долговые ценные бумаги— средства, вложенные в обмен на получение дохода в форме процента, и обязательство возврата суммы долга в установленный срок. Когда инвестор покупает долговой финансовый инструмент, например облигацию, он фактически кредитует того, кто выпустил эту облигацию в обращение, кто берет обязательство платить установленные проценты в течение оговоренного времени, по истечении которого обязуется возвратить первоначальную сумму займа.

Участие в капитале, долевое вложение— доля владельца в капитале определенного предприятия или имуществе, не связанная с временными ограничениями. Долевое вложение возможно в форме владения ценной бумагой или в форме титула собственности на определенное имущество. Обычно инвестор приобретает право участия в капитале предприятия, покупая ценные бумаги, известные под общим названием «акции».

Акция— долевая ценная бумага, дающая покупателю право на участие в капитале предприятия.

Опционы— ценные бумаги, дающие инвестору возможность приобрести другие ценные бумаги или иные активы по льготной цене в оговоренное время; опционы не относятся ни к долговым инструментам, ни к долевым вложениям.

Инвестиционные инструменты, подтверждающие долговые обязательства либо участие в предприятии на правах собственника, законное право продать либо купить определенную долю участия, называют ценными бумагами, или фондовыми ценностями. Главные виды фондовых ценностей — это облигации, акции и опционы.

Инвестиции с низким риском— вложения, которые считаются безопасными с точки зрения получения определенного дохода, с высокой вероятностью.

Инвестиции с высоким риском— вложения, которые считаются спекулятивными с точки зрения гарантии получения определенного дохода; вложения, доход которых очень изменчив и обладает высокой неопределенностью.

Спекуляция— операции покупки и продажи финансовых инструментов, стоимость и доходность которых в будущем являются величинами неопределенными.

Высокорискованные и малорискованные инвестиции.Под риском понимается возможность того, что абсолютная либо относительная величина дохода на инвестицию окажется меньше ожидаемой, т. е. возможность получения нежелательного результата. Чем шире ожидаемый разброс, колебания значений дохода на вложенные средства, тем больше риск, и наоборот.

Инвестиции с низким риском считаются безопасным средством получения определенного дохода; инвестиции с высоким риском, напротив, считаются спекулятивными. Под инвестированием понимается процесс покупки ценных бумаг и других активов, о которых можно с уверенностью сказать, что их стоимость останется стабильной и на них можно будет получить предсказуемый доход. Спекуляция состоит в осуществлении операций с такими же активами, но в ситуациях, когда их будущая стоимость и уровень ожидаемого дохода весьма неочевидны. Но обычно оба этих подхода называют инвестированием.

Краткосрочные и долгосрочные инвестиции.Срок краткосрочных инвестиций обычно истекает в течение года; долгосрочные инвестиции рассчитаны на срок больше года или (как, например, обыкновенные акции) вообще не ограничены каким-либо сроком. Депозитный сертификат со сроком шесть месяцев — это инструмент краткосрочного вложения, а облигация со сроком погашения 20 лет — инструмент долгосрочного вложения.

Самостоятельно: участники инвестиционного процесса (инвесторы), виды источников финансирования.

Финансирование ИП –это обеспечение проекта инвестиционными ресурсами (денежными средства, основными и оборотными активами, имущественными правами и нематериальными активами, кредитами, займами и залогами, правами землепользования и т.д.). Система финансирования ИП включает:

- источники финансирования;

- организационные формы финансирования.

Источниками финансирования могут быть:

1) собственные финансовые ресурсы и внутрихозяйственные резервы инвестора (прибыль; амортизационные отчисления; денежные накопления и сбережения граждан/юридических лиц; средства, выплачиваемые органами страхования в виде возмещения потерь от аварий, стихийных бедствий и т.п.);

2) заемные средства инвесторов (банковские кредиты, облигационные займы и др.ср);

3) привлеченные финансовые средства инвесторов (средства, получаемые от продажи акций, паевые и иные взносы членов трудовых коллективов, граждан/юр.лиц)

4) денежные средства, централизуемые объединениями предприятий союзами) в установленном порядке;

5) инвестиционные ассигнования из государственных бюджетов РФ, республик и прочих субъектов РФ, местных бюджетов и соответствующих внебюджетных фондов;

6) иностранные инвестиции.

К организационным формам финансированияотносятся:

1) акционерное финансирование (получение доп.средств путем эмиссии ценных бумаг);

2) государственное финансирование (гос.кредиты на возвратной и безвозвратной основе, гос. внешние заимствования в инвестиционные проекты, финансирование в рамках федеральных инвестиционных программ);

3) кредитование (банковские кредиты и лизинг).

Общая сумма средств, которую необходимо уплатить за использование определенного объема финансовых средств, выраженная в процентах к этому объему, называется ценой капитала.

Инвестиционный горизонт – период, в течение которого инвестор предполагает владение активами (н-р, если он приобретает бизнес, который планирует продать по истечению 5 лет, инвестиционный горизонт составляет эти 5 лет). Нередко инвестиционный горизонт назначается произвольно (н-р, руководство дает распоряжение дать эк.оценку инвестиции на 10 лет). Знание инвестиционного горизонта необходимо для эк. оценки инвестиций, как необходимо и знание того, какие доходы в течение периода всего инвестиционного горизонта принесут инвестиции и какую сумму можно будет получить при продаже бизнеса в конце периода владения.

Лекция 2

(занятие 2)

СУЩНОСТЬ ДЕНЕЖНЫХ ПОТОКОВ

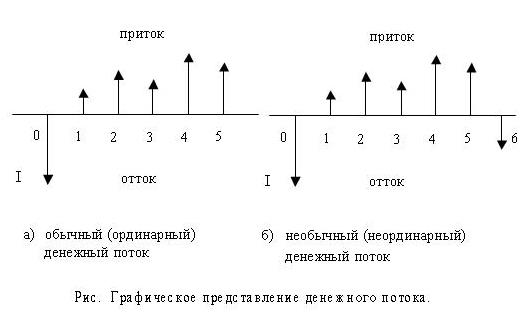

В настоящее время оценка эффективности инвестиционных проектов базируется на теории денежных потоков. В соответствии с этой теорией инвестиции характеризуются денежным потоком С1 С2,...,Сn генерируемым в течение временных интервалов t1 t2,..., tn в результате реализации того или иного проекта.

В качестве Сj,i=  могут выступать: капитальные вложения, полезные экономические результаты (например, валовой доход), валовые издержкии т.п. Как правило, денежные потоки в течение одного или нескольких интервалов времени характеризуются как доходами, так и расходами (затратами). В случае, когда в течение определенных периодов доходы превышают затраты, денежные потоки считаются положительными. Если затраты превышают доходы, то денежные потоки представляют собой затраты и называются оттоками денежных средств.

могут выступать: капитальные вложения, полезные экономические результаты (например, валовой доход), валовые издержкии т.п. Как правило, денежные потоки в течение одного или нескольких интервалов времени характеризуются как доходами, так и расходами (затратами). В случае, когда в течение определенных периодов доходы превышают затраты, денежные потоки считаются положительными. Если затраты превышают доходы, то денежные потоки представляют собой затраты и называются оттоками денежных средств.

Считается, что притоки и оттоки денежных средств в течение определенного интервала времени могут быть представлены в виде положительных и отрицательных величин, выраженных в стоимостной форме. Таким образом, инвестиции - это ряд денежных потоков (cash-flows). Первый денежный поток обычно представляет собой первоначальные инвестиции (например, капитальные вложения), которые обозначаются J. Этот поток являетсяотрицательным. В общем случае капитальные вложения являются неодновременными, а осуществляются в течение ряда лет. Поэтому поток инвестиций в течение нескольких этапов (например, лет) обозначим J1,J2,…,JnОбычно общий срок проекта делят на этапы, продолжительность которых равна одному году. Для каждого этапа t предполагаются известными доходы Rt (положительные денежные потоки) и расходы Зt, (отрицательные денежные потоки).

Разность доходов и расходов определяет денежный поток проекта в рассматриваемый период: С, = R,- 3,. Эта разность может быть в течение ряда периодов положительной, а в некоторые периоды отрицательной (например, на начальных этапах эксплуатации объекта). Обычно считается, что генерируемые в течение одного временного интервала (например, года) денежные потоки имеют место в начале или конце периода.

Таким образом, при оценке эффективности инвестиционных проектов необходим анализ денежных потоков: инвестиций, текущих расходов и текущих доходов с учетом фактора времени. Необходимость учета фактора времени обусловлена тем, что как эффект, так и затраты могут быть различным образом распределены во времени. На создание сложных объектов может потребоваться несколько лет. При этом возможны ситуации, когда инвестиции (капитальные вложения) осуществляются в разные периоды реализации проекта.

«Стоимость» инвестиций определяется не только их величиной (номинальной стоимостью), но и тем, в какой интервал времени они осуществляются. По-разному могут быть распределены во времени и текущие величины доходов и расходов проекта.

Обычно считается, что фактор времени целесообразно учитывать при анализе проектов, продолжительность которых составляет несколько лет. Однако при переходе к рыночным методам хозяйствования экономические процессы становятся более динамичными. Значительно возрастает фактор непредсказуемости анализируемых процессов. Поэтому возникает необходимость учета временного фактора при оценке эффективности проектов, жизненный цикл которых не превышает одного года.

Равные затраты, по-разному распределенные во времени, имеют различную значимость и обеспечивают неодинаковый полезный эффект. «Замораживание» финансовых средств на каком-либо объекте не позволяет использовать их на других участках народного хозяйства или для решения других задач. «Растягивание» во времени инвестиционных процессов может привести к недополучению экономических, социальных и других результатов.

Итак, стоимость определенной суммы денег является функцией от времени возникновения денежных доходов и расходов. Это является одним из важнейших положений теории денежных потоков. Актуальность понятия временной стоимости денег при переходе к рыночным методам хозяйствования обусловлена рядом причин:

- повышением роли инфляционных процессов, связанных с обесцениванием денег;

- расширением возможностей управления денежными средствами при переходе от централизованных методов регулирования экономики к методам, имеющим рыночную природу;

- повышением оборачиваемости капитала, используемого не в производственной сфере и т.п.

При инвестиционном проектировании и оценке эффективности проектов с учетом фактора времени возможны следующие постановки задач:

1. Определение будущей стоимости (затрат и результатов).

2. Определение текущей стоимости (затрат и результатов в данный момент времени).

3. Определение затрат и результатов в какой-либо финансируемый (промежуточный) момент времени.

При определении будущей стоимости FV применяется следующая формула:

где PV- первоначальная стоимость; Е - процентная ставка (норма доходности); t - количество лет или оборотов капитала.

Из приведенной формулы можно рассчитать текущую стоимость:

Пример 1.1. Срок разработки проекта составляет три года. Капитальные вложения в начале каждого года:

К1 = 1 млн. руб., К2 = 2 млн. руб., К3 = 1 млн. руб.

Процентная ставка Е = 20%. Определить суммарные капитальные вложения к концу срока разработки.

Решение:

1. Капитальные вложения первого года к концу срока разработки:

K1(t3) = К,(1 + 0,2)3 = 1,73 млн. руб.

2. Капитальные вложения второго года к концу срока разработки:

К2(t3) = К2(1 + 0,2)2 = 1,88 млн. руб.

3. Капитальные вложения третьего года к концу срока разработки:

К3(t3) = К3(1 + 0,2)'= 1,2 млн. руб.

4. Суммарные капитальные вложения, определяемые в конце срока разработки проекта:

К(t3) = K1(t3) + К2(t3) + К3(t3) =4,81 млн. руб.

Пример 1.2. банк предлагает процентную ставку 20% годовых. Какова должна быть величина первоначального вклада, чтобы через три года иметь на счете 3 млн.руб.?

Решение:

млн.руб.

млн.руб.

Применение теории денежных потоков базируется на приведении параметров этих потоков к какому-либо периоду времени.

Решение задач.

(занятие 3)

1. Первоначально вложенная сумма составила 200 тыс. руб. Определить наращенную сумму через 5 лет при использовании сложной и простой процентной ставки в размере 80 % годовых. Решить этот пример также для случаев, когда проценты начисляются по полугодиям, поквартально. Дать анализ полученных результатов

2. Определить проценты и сумму накопленного долга, если ссуда равна 700 тыс. руб. на срок - 4 года; процентная ставка - 20 % годовых (простые и сложные проценты).Как изменится сумма процентов и наращенная сумма, если ставку увеличить в 2 раза.

3. Имеются два варианта инвестирования:1 вариант. При вложении 10 тыс. руб. доход через год составит 10 тыс. руб. или - ? %

2 вариант. При вложении 10 тыс. руб. доход через 3 месяца выразится 2,5 тыс. руб. или - ? % Какой вариант предпочтительнее.

4. Какой должна быть первоначальная сумма, чтобы через 5 лет под 15 % годовых она достигла 200 млн. руб.

5. Из договора двух коммерческих фирм следует, что стороны считают эквивалентными суммы 10 тыс. долл. сегодня и 24413 долл. через 4 года. Можно ли по этим данным судить, какой процент на валютный вклад будут обеспечивать банки в ближайшие 4 года.

6. Определить современную величину суммы 100 тыс. руб., выплачиваемой через 3 года при использовании сложной ставки процентов - 80 % годовых.

7. На счете в банке 2 млн. руб. Банк платит 18 % годовых. При этом предлагается войти всем капиталом в организацию венчурного предприятия. Представленные экономические расчеты показывают, что через 6 лет капитал утроится. Стоит ли принимать это предложение.

8. Определить число лет, необходимых для увеличения первоначального капитала в 5 раз, применяя сложные и простые проценты по ставке 45 % годовых.

9. За какой срок в годах сумма равная 75 тыс. руб. достигнет 200 тыс. руб. при начислении процентов по ставке 15 % годовых.

10. Сумма в 500 тыс. руб. выплачивается через 5 лет. Необходимо определить ее современную стоимость, при условии что применяется сложная процентная ставка 18 % годовых (начисление раз в году и поквартально).

11. Строительная фирма получила кредит в банке на сумму 100 млн. руб. сроком на 5 лет. Процентная ставка по кредиту определена 10,5 % для первого года, для второго года предусмотрена надбавка к процентной ставке в размере 1,5 %, для третьего года - 1 %, для последующих лет - в размере 2 %. Определить сумму долга, подлежащую погашению в конце срока займа (проценты простые и сложные).

*Справочно:

Известны две основные схемы дисконтированного начисления процентов:

Схема простых процентов (simple interest).

Схема сложных процентов (compound interest).

Схема простых процентов предполагает неизменность базы, с которой происходит начисление.

FV=PV(1+nr)

Схема сложных процентов предполагает, что очередной годовой доход исчисляется не с исходной величины инвестированного капитала, а с общей суммы, включающей также и ранее начисленные, и невостребованные инвестором проценты.

FV=PV(1+r)n

Лекция 3

(занятие 4)

Критерии эффективности инвестиционных проектов

Критерий экономического эффекта (чистой текущей стоимости)

Чистый дисконтированный доход (ЧДД), интегральный эффект, Чистая приведенная стоимость (Net present value, NPV)

Сущность данного критерия заключается в том, что при его использовании рассчитывается величина экономического эффекта, определяемого с учетом фактора времени, который может быть обеспечен при приведении параметров денежного потока к определенному моменту времени. С точки зрения теории денежных потоков, применение критерия базируется на сопоставлении общей суммы дисконтированных денежных поступлений в течение срока реализации проекта с исходной величиной инвестиций или с суммой инвестиций, распределенных во времени.

Задачу оценки эффективности проектов рассмотрим с позиций прогнозирования показателей приведенного экономического эффекта.

Допустим, что при инвестиционном проектировании осуществляется прогнозирование денежных потоков:

- инвестиций J1,J2, ... Jп;

- текущих затрат (без учета инвестиций) 31, 32,..., Зп;

- полезных экономических результатов R1,R2,...,Rn.

В качестве Jt могут выступать, например, капитальные вложения, в качестве 3t - валовые издержки, эксплуатационные и другие текущие расходы, в качестве Rt - выручка (валовой доход), экономия капитальных вложений и т.п.

Характер показателей Jt, 3t и Rt, зависит от используемых методов прогнозирования. Если при прогнозировании применяются вероятностные методы с использованием статистической информации о денежных потоках, в качестве указанных показателей могут быть математические ожидания Jt, 3t и Rt,.

В случае применения сценариев развития инвестиционных проектов в качестве прогнозных значений Jt, 3t и Rt, могут выступать оптимистические или пессимистические варианты анализируемых показателей.

Располагая рядом прогнозных значений Jt, 3t и Rt, определяют суммарный полезный результат по каждому показателю и суммарный экономический эффект, получаемый за время Т, из выражения

если осуществляется приведение полезных результатов, затрат и инвестиций к начальному моменту времени. Здесь (Rt-Зt) – это прогнозируемый экономический эффект без учета инвестиций.

В случае приведения полезных результатов, затрат и инвестиций к будущему времени t = T (при t = 0) получим

Рассматриваемый критерий оценки эффективности инвестиционных проектов может быть использован следующим образом. Если Эт > 0, проект может считаться эффективным, при этом будет выполняться условие превышения дисконтированных денежных потоков над приведенными суммарными инвестициями. Если Эт < 0, проект отвергается и соответственно будет справедливо превышение суммарных инвестиций над экономических эффектом (Rt-Зt). Если Эт = 0, то суммарный экономический результат полностью покрывает первоначальные затраты. Инвестор обеспечивает возврат первоначального капитала и получает требуемый уровень доходности.

Пример: прогнозные распределения валового дохода TRt, валовых издержек ТСt и капитальных вложений Кt во времени представлены в таблице. Используя данные таблицы, определить прогнозируемый приведенный экономический эффект (ЧТС) к началу проекта t=0 при Е=0,1

| 1 год | 2 год | 3 год | Результаты расчетов | |

| TRt | 99,9+124+150,3 | |||

| ТСt | 22,7+41,3+37,6 | |||

| Кt | 90,9+82,6 |

Эт(t0)=90 ед.

Самостоятельно определить прогнозируемый приведенный экономический эффект к концу проекта – конец 3 года.

Дата добавления: 2019-04-03; просмотров: 908;