Структура себестоимости по статьям и элементам затрат.

Соотношение между отдельными статьями и элементами затрат называют структурной себестоимостью работ.

Распределение себестоимости СМР может быть выполнено в виде распределения по элементам затрат:

─ на материальные затраты

─ на затраты оплаты труда

─ отчисления на социальные нужды

─ амортизация основных средств

─ прочие затраты

| Себестоимость СМР |

| Прямые затраты |

| Накладные расходы |

| ─ стоимость материалов, деталей и конструкций ─ оплата труда рабочих ─ эксплуатация строительных машин и механизмов |

| ─ административно-хозяйственные расходы ─ расходы на обслуживание работников строительства ─ расходы на организацию работ на строительных площадках ─ прочие накладные расходы |

Задача. Определить сметную себестоимость и сметную стоимость СМР при строительстве жилого кирпичного дома. Согласно сметному расчету затраты составляют:

1). стоимость деталей и конструкций = 6749 тыс. руб.,

2). оплата труда рабочих = 1181 тыс. руб.,

3). эксплуатация строительных машин и механизмов = 894 тыс. руб., в том числе з/плата машинистов 110 тыс. руб.,

4). накладные расходы = 118% ФОТ (фонд оплаты труда)

5). сметная прибыль = 65% ФОТ

Решение.

1. Определим прямые затраты

Зп = 6749 + 1181 + 894 = 8824 тыс. руб.,

2. Рассчитаем фонд оплаты труда (ФОТ)

ФОТ = 1181 + 110 = 1291 тыс. руб.,

3. Определим накладные расходы

Нр = 1,18 * 1291 = 1523,38 тыс.руб.

4. Определим сметную себестоимость СМР

Смсмр = Зп + Нр = 8824 + 1523,38 = 10347,38 тыс. руб.,

5. Определим сметную прибыль

0,65 * 1291 = 839 тыс. руб.,

6. Определим сметную стоимость объекта

Сметная себестоимость СМР + Сметная прибыль =

= 10347,38 + 839 = 11186 тыс. руб.,

Текущие затраты – это расходы, которые зависят от объемов работ, от количества выпускаемой продукции и услуг.

Единовременные затраты – это те, которые производятся периодически или однократно.

При сокращении продолжительности строительства происходит экономия постоянной части накладных расходов, т.е. уменьшаются административно-хозяйственные расходы, затраты на содержание бытовых помещений, снижаются расходы на содержание пожарной и сторожевой охраны и на содержание строительной площадки.

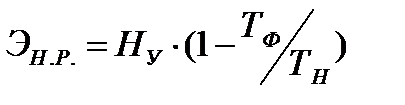

Экономия (или перерасход) постоянной части накладных расходов определяется по формуле:

Эн.р. – экономия постоянной части накладных расходов;

Ну – постоянная часть накладных расходов, которая примерно составляет 50% величины накладных расходов;

Тф, Тн – фактическая и нормативная продолжительность строительства объекта.

Задача. Определить экономию постоянной части накладных расходов, если Тн = 9 месяцев, но с внедрением усовершенствованных средств малой механизации объект построили за 8 месяцев. Накладные расходы по смете составляют 16 млн. руб., постоянная часть накладных расходов составляет 50% величины всех накладных расходов.

Дата добавления: 2019-04-03; просмотров: 543;