Понятия и основные черты страхового риска.

В научной литературе существует несколько формулировок понятия «страхового риска»:

§ непредвиденное обстоятельство, которое может произойти или не произойти;

§ событие с отрицательными последствиями, которые могут наступить в определенный момент и в неизвестных размерах;

§ случайное единственное событие, которое наступает вопреки воле и сознанию человека;

§ вероятность возникновения убытков или снижения доходов по сравнению с прогнозируемым вариантом;

§ размер ответственности страховщика;

§ вероятное событие или совокупность событий, которые могут привести к убытку (ущербу) и на случай наступления которых проводится страхование;

§ одно или совокупность явлений, при наступлении которых производятся выплаты из страхового фонда.

Риск в большинстве случаев трактуется как опасность или случайность, от которой производится страхование. Вместе с тем он характеризуется степенью и величиной ожидаемой опасности.

Существуют самые разные опасности, которые могут приводить к возникновению имущественного ущерба, затрагивать самих людей, вызывая болезнь или смерть, или привести к необходимости возмещения значительного ущерба, нанесенного другому лицу в результате допущенной невнимательности (см. табл. 2.).

Таблица 2

| Опасности могут угрожать | ||

| физическим лицам | имуществу | материальному состоянию |

| в виде: | в виде повреждения, разрушения или утраты, например, в результате: | в связи с неожиданными финансовыми затратами, вызванными необходимостью: |

| • болезней; | • пожара; | • возмещения убытков; |

| • несчастных случаев; | • кражи со взломом; | • оплаты судебных издержек; |

| • смерти; | • поломки машины; | • продолжения выплаты заработанной платы работникам после пожара на предприятии |

| • профессиональной непригодности вследствие несчастного случая или болезни | • протечки водопроводной поды |

Физические лица и домашние хозяйства подвергаются иным рискам, чем предприятия, занимающиеся хозяйственной деятельностью. Хотя и тем и другим угрожает риск материального и имущественного ущерба, предприятия подвергаются еще и особому предпринимательскому риску. Он состоит в угрозе наступления потерь в результате изменения экономической обстановки, колебаний конъюнктуры, изменений на рынках сбыта и в поведении клиентов.

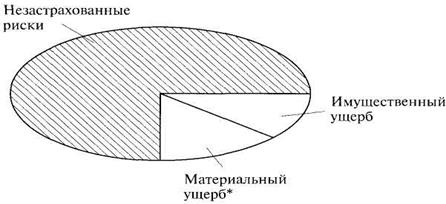

Рис. 3. Предпринимательский риск

* Под материальным ущербом (Vermogensschaden) понимаются экономические последствия определенных событий, которые отрицательно сказываются на благосостоянии (балансе) пострадавшего. Различают позитивный ущерб и упущенную прибыль. Позитивный ущерб выражается в уменьшении имеющихся материальных денежных ресурсов или в возникновении расходов. Упущенная прибыль - это отсутствие ожидавшегося прироста материальных и денежных ценностей.

Реализация признаков вероятности и случайности страхового риска четко связана с субъективным фактором, т.е. с собственной активностью субъектов экономической деятельности.

Согласно Федеральному закону «Об организации страхового дела в Российской Федерации», страховым риском является предполагаемое событие, на случай наступления которого и производится страхование. Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности наступления.

Объектом страхования выступает риск, который может произойти, а может и не произойти. Следовательно, риск - это случайное событие, которое наступает вопреки воле человека.

В страховых отношениях риск существует на всем протяжении действия договора страхования. Он реализуется посредством случайных событий или явлений, по поводу которых возникает страховое отношение.

Формы и частота проявления риска многообразны, а тяжесть последствий проявления риска различна. Риск и страховой интерес вызывают необходимость организации страхования и образования страхового фонда, из которого частично или полностью возмещаются понесенные убытки.

Таким образом, риск в страховании рассматривают как конкретное явление или совокупность явлений, событие или совокупность событий, при наступлении которых производятся выплаты из ранее образованного централизованного страхового фонда в натурально-вещественной или денежной форме.

Страховые отношения распространяются на конкретный застрахованный объект, поэтому событие или совокупность событий соотносятся с объектом, принятым на страхование, где реализуется риск, так как страховой риск имеет конкретный объект проявления.

Так как риск сопряжен с вероятностью гибели или повреждения данного объекта, принятого на страхование, то вероятность выступает в качестве меры объективной возможности наступления данного события или совокупности событий, обладающих вредоносным воздействием.

Организации любого вида страхования предшествует предварительная исследовательская работа по сбору и анализу статистических данных с целью отражения страхуемого риска через статистическую вероятность наступления неблагоприятного случая. Страховые отношения и размер риска тесно связаны. Они отражаются в важнейших вопросах организации страхования: в размере риска и его оценке; выравнивании и распределении риска, его разделении; в технических приемах и методах страховщика, с помощью которых на практике организуется проведение страхования; в ресурсах страхового фонда и возмещении материального ущерба страхователю в денежной форме.

Страховые риски, которые могут быть оценены с точки зрения вероятности наступления страхового события и количественных размеров ущерба. Практика страхования выработала следующие требования к характеру событий, на случай наступления которых может проводиться страхование:

§ должна существовать возможность наступления таких событий;

§ риск должен носить случайный характер;

§ случайность проявления данного риска следует соотносить с массой однородных объектов;

§ наступление таких событий не должно находиться в причинной связи со злоумышленными действиями страхователя, застрахованного лица и выгодоприобретателя;

§ наступление таких событий должно быть неизвестно во времени и пространстве;

§ должна быть возможность рассчитать вероятность наступления таких событий и примерный ущерб от их воздействия на основе статистических данных;

§ страховой риск должен носить чистый характер, т. е. заключаться исключительно в потенциальной возможности понести убытки (в отличие от спекулятивных рисков, к числу которых можно отнести, например, риск приобретения акций, игры на бирже и т. п., которые могут быть связаны и с получением прибыли).

Страховые риски в обязательном страховании устанавливаются законом, а в добровольном – по согласованию сторон. Возможность принятия рисков на страхование определяется капитализацией страховых компаний, природой риска и опустошительностью последствий его проявления. Если вероятность наступления риска не может быть оценена с помощью математических правил законов больших чисел или если ожидаемые убытки могут оказаться чрезвычайно большими для страховых организаций, страховщики окажутся не в состоянии исполнить обязательства по договорам страхования, что приведет к массовым банкротствам страховых организаций.

[1] Половинкин П., Зозулюк А. Предпринимательские риски и управление ими // Российский экономический журнал. 1997. № 9. C.74

Дата добавления: 2018-11-25; просмотров: 627;