ФЕДЕРАЛЬНЫЕ ЗАЙМЫ, РАЗМЕЩАЕМЫЕ СРЕДИ ЮРИДИЧЕСКИХ ЛИЦ

Государственный российский республиканский внутренний 5%-й заем — облигационный заем, выпущенный 1 января 1990 г. сроком на 16 лет. Облигации имели номинал 5000, 10 000, 25 000 и 100 000 руб. Их размещение происходило среди юридических лиц. Доход по облигациям был фиксированный, в размере 5% от номинала, и выплачивался один раз в год.

Облигации Государственного республиканского займа РСФСР 1991 г. — ценные бумаги, называемые среди инвесторов государственными долгосрочными облигациями (ГДО) [27, 34].

ГДО были выпущены Министерством финансов Российской Федерации в 1991 г. на срок 30 лет (с 1 июля 1991 г. по 1 июля 2021 г.). Объем займа (80 млрд. руб.) был разбит на транши по 5 млрд. руб. Номинал облигации — 100 тыс. руб. Выпускались облигации в виде бланков с набором купонов. Купонный доход, который составлял 15% от номинала облигации, выплачивался один раз в год — 1 июля.

Сразу после эмиссии ГДО были скуплены Центральным банком России и реализовывались через его территориальные подразделения. Условия обращения ГДО предусматривали объявление цен покупки и продажи на следующую неделю. Центральный банк России расширил обязательства Министерства финансов Российской Федерации по срокам обращения и выкупал раз в год облигации по объявленным заранее ценам. Таким образом, тридцатилетний заем автоматически превратился в серию годовых. Круг владельцев был ограничен юридическими лицами. Ввиду незначительного объема эмиссии ГДО не оказывали существенного влияния на финансовый рынок в целом.

Облигации внутреннего государственного валютного облигационного займа (ОВВЗ) — государственные ценные бумаги Российской Федерации, номинированные в валюте.

Форма выпуска ОВВЗ — документарная, на предъявителя. Организация учета первичного размещения и обращения на вторичном рынке осуществляется Министерством финансов Российской Федерации через Внешэкономбанк на территории Российской Федерации по рыночным ценам через уполномоченные банки и финансовые организации, купившие облигации у эмитента.

Облигации были выпущены номиналом 1000,10 000 и 100 000 долл. в виде семи серий (траншей) со сроками погашения соответственно 14 мая 1994, 1996, 1999, 2003, 2006, 2008 и 2011 гг.

Обращение внутреннего валютного займа регулируется постановлением Правительства Российской Федерации от 4 марта 1996 г. № 229 «О выпуске облигаций внутреннего государственного валютного облигационного займа» (с изменениями от 13 августа 1996 г.). С 1999 г., согласно новациям принятого в июле 1998 г. Бюджетного кодекса РФ, облигации учитываются в составе внешнего долга: I—V транши ОВГВЗ — в составе долга бывшего СССР; VI и VII транши ОВГВЗ и ОГВЗ 1999 г. - в составе нового российского долга (табл. 7 а, б).

| Таблица 7а ОВВЗ в составе внешнего долга Российской Федерации в 1994-2001 гг. (на 1 января, млрд. долл. США) |

| Показатели | ||||||||

| Долг бывшего СССР | 104,5 | 110,0 | 105,7 | 103,7 | 95,1 | 98,2 | 96,8 | 65,8 |

| ОВГВЗ (1—V транши) | 0,4 | 0,9 | 1,9 | 2,4 | 3,3 | 2,6 | 1,9 | 1,3 |

| Новый российский долг | 7,3 | 8,5 | 9,1 | 22,1 | 40,0 | 38,3 | 34,0 | 49,7 |

| ОВГВЗ (VI и VII транши) и ОГВЗ 1999 г. | 0,0 | 0,0 | 0,0 | 1,9 | 2,1 | 1,4 | 0,7 | 0,9 |

Таблица 7б

ОВВЗ в составе внешнего долга Российской Федерации в 2002-2009 гг. (на 1 января, млрд. долл. США)

| Показатели | ||||||||

| Долг бывшего СССР | 61,0 | 55,9 | 58,3 | 55,9 | 34,3 | 9,4 | 7,1 | 4,6 |

| ОВГВЗ (I—V транши) | 1,7 | 2,2 | 1,4 | 1,9 | 2,0 | 2,1 | 2,0 | 0,0 |

| Новый российский долг | 41,0 | 39,8 | 38,6 | 39,6 | 35,7 | 33,8 | 28,7 | 23,6 |

| ОВГВЗ (VI и VII транши) и ОГВЗ 1999 г. | 1,1 | 1,8 | 2,4 | 3,0 | 2,8 | 1,0 | 0,9 | 0,4 |

По облигациям начисляется доход в размере 3% годовых начиная с 14 мая 1993 г. Проценты уплачиваются держателям облигаций один раз в год, 14 мая, после предъявления ими соответствующего купона. Сумма процентов рассчитывается на базе 360 дней в году (12 месяцев по 30 дней) [34, 38].

Впервые ОВВЗ были эмитированы Министерством финансов Российской Федерации в 1993 г. для оформления долговых обязательств Внешэкономбанка СССР перед российскими юридическими лицами [41]. Наряду с ГКО они стали важнейшим инструментом государственной задолженности. В 1994—1995 гг. объем ОВВЗ в обращении увеличился от 0,4 млрд. до 0,9 млрд. руб., доля этих облигаций в составе долга бывшего СССР выросла от 0,4 до 0,8% соответственно.

В 1996 г. была проведена дополнительная эмиссия ОВВЗ. Цели эмиссии были следующие: урегулирование внутреннего валютного долга бывшего СССР на сумму 9085,0 млн. долл.; погашение внутреннего долга, не учтенного при определении первоначального объема эмиссии ОВВЗ в объеме 350,0 млн. долл.; погашение валютной коммерческой задолженности Российской Федерации начиная с 1996 г. в объеме 3500,0 млн. долл. Эти облигации были отнесены к постсоветским заимствованиям. Объем в обращении на 1 января 1997 г. составил 1,9 млрд.долл., или 8,6% от общей суммы нового российского долга. Всего в 1997 г. было в обращении ОВВЗ всех выпусков на общую сумму 5,4 млрд. долл. Это был наибольший объем за весь период существования рынка ОВВЗ.

На протяжении 1998-1999 гг. рынок ОВВЗ находился в кризисном состоянии. Вследствие кризисов на азиатском и российском фондовых рынках инвестированный в ОВВЗ иностранный капитал стал уходить в более благополучные регионы. Котировки и ликвидность ОВВЗ оставались в целом на крайне низком уровне. Возникшие в этот период трудности с обслуживанием этой части внешнего долга России привели к тому, что 29 ноября 1999 г. Правительством Российской Федерации было принято постановление, согласно которому предусматривалась новация ОВВЗ 3-й серии путем обмена, по согласованию с их владельцами, на ОВВЗ 1999 г. и (или) на облигации федерального займа (ОФЗ-ФК).

В целом функционирование рынка ОВВЗ характеризуется рядом положительных и отрицательных моментов. Так, в числе положительных можно отметить бумажную форму выпуска, что предполагало большую прозрачность рынка и уменьшало контроль со стороны властных структур, а также высокий доход и возможность спекулятивной игры на вторичном рынке. Российские инвесторы могли использовать курсовую разницу при инвестировании рублевых средств в ОВВЗ с последующим получением валютных ресурсов в момент обратной продажи. Отрицательные характеристики: отдаленность срока погашения облигаций IV и V траншей, не слишком обнадеживающие темпы стабилизации российской экономики, политическая нестабильность, что увеличивало риск вложений в долговые бумаги российского правительства. Именно это в конечном счете определило конъюнктуру рынка ОВВЗ. В 2008 г. ОВВЗ, учитываемые в составе долга бывшего СССР, были полностью погашены. По состоянию на 1 января 2009 г. в обращении находится незначительный объем ОВВЗ, размещенных в постсоветский период (0,4 млрд. долл.), что составляет 1,7% от общего объема нового российского долга.

Целью эмитированных в сентябре 1994 г. казначейских обязательств была попытка расплатиться по текущей задолженности федерального бюджета с предприятиями и отраслями [27, 34].

К марту 1994 г. задолженность составляла около 11 трлн. руб., при этом каждый рубль государственного долга стимулировал 2–3 рубля долгов самих предприятий. Чтобы решить эту проблему, не прибегая к инфляционным методам, Правительство Российской Федерации поставило цель переоформить 10% этой задолженности в казначейские обязательства. К 1 июня 1995 г. в обращении находилось казначейских обязательств на сумму 46 трлн. руб.

Казначейские обязательства выпускались сроком на один год в безбумажной форме — в виде записей на счетах «депо» в уполномоченных депозитариях. Время с момента выпуска до начала погашения варьировалось от 50 до 360 дней, в зависимости от серии. По всем сериям казначейских обязательств был установлен единый доход — 40% годовых.

Каждая серия имеет единые даты выпуска обязательств, даты погашения, номинальную стоимость, процентную ставку, т.е. представляет собой самостоятельный выпуск и оформляется глобальным сертификатом. Процентный доход выплачивается Министерством финансов Российской Федерации одновременно с погашением казначейских обязательств.

Владельцами этих ценных бумаг могли быть юридические и физические лица — резиденты. Дополнительная привлекательность казначейских обязательств состояла в том, что их владельцы могли производить с ними следующие операции: погашать кредиторскую задолженность, оплачивать без ограничений товары и услуги, продавать их юридическим и физическим лицам – резидентам, совершать залоговые операции, обменивать на казначейские налоговые освобождения, погашать с получением процентов. Чтобы выполнять большую часть этих операций, казначейские обязательства должны пройти определенное для каждой серии количество индоссаментов.

В I квартале 1995 г. рынок казначейских обязательств стал наиболее доходным сектором фондового рынка. При этом оборот обязательств на межбанковском рынке за первые три месяца увеличился более чем в два раза.

Постоянный спрос на казначейские обязательства и снижение темпов их эмиссии позволили банкам-депозитариям повышать на них цены. Среди участников рынка выделились две группы дилеров, привлекающих казначейские обязательства для спекулятивных операций и получения налоговых освобождений (предприятия, осуществляющие платежи в бюджет). В итоге с марта по май 1995 г. стоимость казначейских обязательств, привлекаемых под налоговые освобождения, возросла со 100 до 115% от номинала, а средневзвешенная доходность рынка казначейских обязательств составляла от 200 до 250% годовых.

Однако в это же время было официально объявлено об ограниченных сроках обращения казначейских обязательств (первое полугодие 1996 г.). Основным поводом для подобного решения стало несоответствие казначейских обязательств стандартам МВФ, имеющим такие требования к ценным бумагам, как рыночная доходность и рыночные условия размещения и обращения. Вместе с тем казначейские обязательства заняли важное место на рынке государственных ценных бумаг, а их доходность превысила уровень доходности ГКО. Положение изменилось к началу июня 1996 г., когда доходность по операциям с казначейскими обязательствами снизилась почти в три раза, а к середине июня составила от 65 до 80% годовых.

Причинами снижения доходности государственных казначейских обязательств также стали: падение доходности на рынке ГКО, падение биржевого курса доллара и доходности валютных инструментов, рост стоимости казначейских обязательств, привлекаемых прежде всего под портфель.

Дело в том, что казначейские обязательства не попадают в реальный сектор: из отраслевой структуры, ведающей их распределением, они направляются в банк или финансовую компанию. В итоге посредник получает проценты, финансовые компании проводят высокодоходные операции, государству достаются 35% дохода в виде налога на прибыль, а предприятия, вынужденные для финансирования производственной деятельности продавать с дисконтом имеющиеся у них казначейские обязательства, терпят убытки.

Рынок казначейских обязательств просуществовал недолго. Заменяя в обращении наличные деньги, эти ценные бумаги усиливали инфляцию. Прислушиваясь к рекомендациям МВФ, в 1995 г. Правительство Российской Федерации приостановило выпуск казначейских обязательств. С января 1996 г. эмиссия казначейских обязательств была прекращена, а срок погашения их последних выпусков был назначен на 28 марта 1996 г.

Эти государственные ценные бумаги по своей сути были финансовым инструментом переходного периода. Их выпуск был обусловлен жестким правительственным курсом, направленным на планомерное сокращение доходности по основным финансовым инструментам.

Особенность облигаций государственного нерыночного займа (ОГНЗ) заключалась в том, что данные ценные бумаги не обращались на вторичном рынке. Эмитентом ОГНЗ от имени Российской Федерации выступало Министерство финансов.

Впервые ОГНЗ были выпущены в 1996 г., в соответствии с постановлением Правительства Российской Федерации от 21 марта 1996 г. № 316 «О генеральных условиях выпуска и обращения облигаций государственных нерыночных займов» и Федеральным законом от 11 августа 1995 г. № 136-ФЗ «Об исполнении бюджета Пенсионного фонда Российской Федерации за 1994 г.», с целью оформления задолженности федерального бюджета Пенсионному фонду Российской Федерации. ОГНЗ были государственными именными ценными бумагами, владельцем которых был установлен Пенсионный фонд Российской Федерации [27].

Министерство финансов Российской Федерации осуществляло эмиссию ОГНЗ 1996 г. отдельными выпусками. Каждый выпуск оформлялся глобальным сертификатом в двух экземплярах, один из которых хранился в Министерстве финансов РФ, а другой - в Пенсионном фонде Российской Федерации. В глобальном сертификате фиксировались дата выпуска, номинальная стоимость ОГНЗ (1 млн. руб.), процентная ставка (10% годовых), общий объем выпуска облигаций, дата их погашения и выплаты дохода, бездокументарная форма. Выплата дохода осуществлялась одновременно с погашением ОГНЗ путем перечисления денежных средств на счет Пенсионного фонда Российской Федерации.

В декабре 1996 г., в соответствии с приказом Министерства финансов Российской Федерации от 3 декабря 1996 г. № 1275, была осуществлена очередная эмиссия ОГНЗ для продажи облигаций Банку внешней торговли (Внешторгбанку) общим объемом 500 млрд. руб., состоящая из двух выпусков на сумму 250 млрд. руб. каждый. Сроки обращения ОГНЗ были установлены с 4 декабря и 6 декабря по 22 декабря 1996 г. Процентная ставка дохода равнялась годовой ставке LIBOR , начисляемой на сумму эквивалента эмиссии в долларах США.

В 1998 г., в соответствии с приказом Министерства финансов Российской Федерации от 30 марта 1998 г. № 49, эмиссия ОГНЗ проводилась для продажи администрациям Приморского и Хабаровского краев, Чукотского автономного округа в целях обеспечения ликвидности облигаций, выпущенных администрациями этих регионов.

Были установлены следующие параметры эмиссии ОГНЗ:

· объем эмиссии 200 млн. руб., сроки обращения двух выпусков с 15 апреля по 27 мая 1998 г. и с 15 апреля по 31 августа 1998 г. соответственно — для продажи администрации Приморского края;

· объем эмиссии 80 млн. руб., срок обращения с 15 апреля по 31 августа 1998 г. — для продажи администрации Хабаровского края;

· объем эмиссии 36,97 млн. руб., срок обращения с 15 апреля по 30 ноября 1998 г. - для продажи администрации Чукотского автономного округа;

· процентная ставка дохода - 10% годовых;

· номинальная стоимость одной облигации — 1000 руб.

Эмиссия ОГНЗ в 2000 г. проводилась в рамках осуществления мероприятий по урегулированию задолженности перед исполнителями государственного оборонного заказа в соответствии с постановлением Правительства РФ от 29 декабря 2000 г. № 1020 и на основании приказа Минфина России от 29 декабря 2000 г. № 8 дсп «Об эмиссии облигаций нерыночных займов». Федеральные органы исполнительной власти, являющиеся госзаказчиками, должны были погасить задолженность по гособоронзаказу на общую сумму до 32 500,0 млн. руб., при этом часть задолженности, в сумме до 16 250,0 млн. руб., переоформлялась в государственный внутренний долг со сроком погашения до 1 января 2003 г. Параметры эмиссии ОГНЗ были следующими: номинал облигации - 1000 руб.; дата погашения - 17 декабря 2002 г.; процентная ставка - 0,0%; владельцы облигаций - резиденты Российской Федерации. Несмотря на то, что срок погашения был установлен — 1 января 2003 г., в декабре 2002 г. Министерство финансов Российской Федерации, в целях снижения нагрузки по расходам федерального бюджета, осуществило досрочное погашение указанной задолженности [27].

Государственные сберегательные облигации (ГСО) представляют собой нерыночные ценные бумаги, предназначенные для институциональных инвесторов и созданные по аналогии с выпускаемыми в ряде развитых стран инструментами. Отличительная особенность ГСО, так же как и ОГНЗ, - отсутствие вторичного обращения.

Основная цель размещения ГСО - снижение негативного влияния на рынок государственных ценных бумаг, оказываемого действиями пассивных институциональных инвесторов, покупающих эти бумаги на средства пенсионных накоплений, выводя тем самым значительный объем облигаций из обращения, что в итоге приводит к снижению ликвидности рынка ГКО-ОФЗ. Кроме того, ГСО для инвесторов - безрисковый инструмент для инвестирования средств без необходимости дальнейшей переоценки вложений при изменении рыночной цены, что, безусловно, добавляет привлекательности этому новому инструменту.

Выпуск ГСО осуществляется в соответствии с Генеральными условиями эмиссии и обращения государственных сберегательных облигаций, утвержденными постановлением Правительства Российской Федерации от 06.11.2001 № 771 (ред. от 14.02.2009). В соответствии с этими документом предусмотрена также возможность проведения операций выкупа и обмена ГСО на ОФЗ. На реализацию этих операций направлена совместная деятельность Министерства финансов Российской Федерации, ЗАО ММВБ и Сбербанка России, выполняющего функции агента и депозитария, в целях предоставления институциональным инвесторам, разместившим средства в ГСО, минимального уровня ликвидности в данном секторе рынка.

К участию в аукционе допущен широкий круг инвесторов, для которых нормативными документами, регулирующими порядок проведения операций с ГСО, предусмотрено право приобретать данные ценные бумаги.

Владельцами ГСО могут быть следующие юридические лица - резиденты Российской Федерации: страховые организации; негосударственные пенсионные фонды; акционерные инвестиционные фонды; Пенсионный фонд Российской Федерации; государственные внебюджетные фонды Российской Федерации; управляющие компании.

ГСО вправе приобретать управляющие компании, осуществляющие доверительное управление средствами:

· пенсионных накоплений в соответствии с договорами с Пенсионным фондом Российской Федерации;

· акционерных инвестиционных фондов (за счет имущества указанных фондов, в случае их соответствия требованиям к составу и структуре активов акционерных инвестиционных фондов, установленным законодательством Российской Федерации);

· пенсионных накоплений в соответствии с договорами доверительного управления с негосударственными пенсионными фондами.

К участию в проведении операций на рынке ГСО допускаются инвесторы, заключившие следующие договоры:

· с агентом - договор об обслуживании на рынке ГСО;

· депозитарием - депозитарный договор.

Депозитарный договор по обслуживанию ГСО между депозитарием и инвестором заключается при наличии договора об обслуживании на рынке ГСО. В случае если инвестору был ранее открыт счет «депо» в депозитарии, депозитарий осуществляет открытие специального раздела «ГСО» на этом счете.

Функции агента и депозитария на рынке ГСО выполняет Сбербанк России. Заключения договоров с ММВБ для инвесторов не требуется.

С IV квартала 2006 г. Министерство финансов Российской Федерации проводит первичное размещение ГСО на аукционе с использованием системы электронных торгов ЗАО ММВБ, выступающего в качестве организатора торговли. ММВБ обеспечивает проведение следующих операций с ГСО:

· аукционы по размещению облигаций: с размещением по различным ценам; с размещением по единой цене;

· дополнительную продажу ГСО, которая осуществляется на аукционной основе в порядке, предусмотренном для проведения аукциона по единой цене, в даты, определенные эмитентом, в течение периода размещения ГСО соответствующего выпуска;

· аукционы по обмену ГСО на облигации федеральных займов;

· выкуп ГСО эмитентом в даты, определенные в решении о выпуске ГСО.

Отчетные документы по итогам проведения операций с ГСО предоставляются инвесторам агентом.

ММВБ не взимает с инвесторов комиссионное вознаграждение за совершение сделок с ГСО через систему торгов ММВБ.

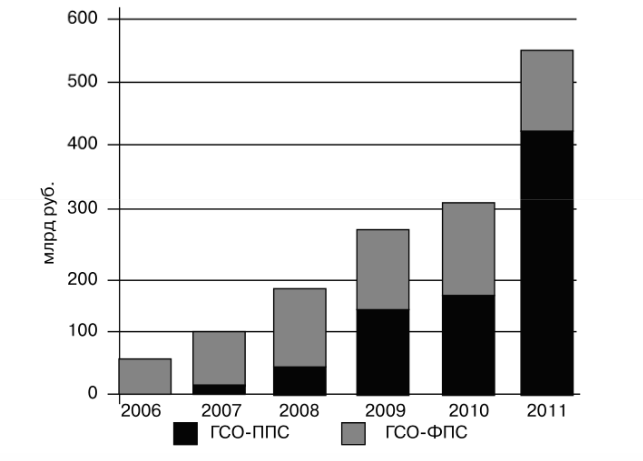

Первое размещение государственных сберегательных облигаций по закрытой подписке, в объеме 5 млрд. руб., Министерство финансов Российской Федерации проводило в июле 2006 г. В настоящее время в обращении находятся два вида ГСО (рис. 7): ГСО-ФПС (с фиксированной процентной ставкой размещались в период 2006–2008 гг.) с основным купонным периодом шесть месяцев, доходом по различным выпускам от 5,5 до 9,0%, номиналом 1000 руб. и периодом обращения 15 лет; ГСО-ППС (с постоянной процентной ставкой размещались в период 2009–2012 гг.) с основным купонным периодом шесть месяцев, доходом по различным выпускам от 6,05 до 11,75%, номиналом 1000 руб. и периодом обращения от 5 до 15 лет.

Объем обращающихся государственных сберегательных облигаций пока не соответствует емкости рынка пенсионных накоплений в Российской Федерации. Министерство финансов Российской Федерации продолжает наращивать выпуски этих нерыночных займов. Так, общий объем ГСО в обращении увеличился с 52,4 млрд. руб. в 2006 г. до 553,2 млрд. руб. в 2011 г.; доля во внутреннем долге возросла с 5,1 до 15,6%. При этом ГСО-ФПС не выпускаются с 2009 г., объем в обращении этого вида государственных сберегательных облигаций в период 2008–2011 гг. оставался неизменным — 132 млрд. руб. В 2009 – 2012 гг. осуществлялась эмиссия ГСО-ППС, в результате чего объем в обращении этого вида ценных бумаг к 01.01.2012 увеличился до 421,2 млрд. руб., доля во внутреннем долге составила 11,9%.

Рис. 7. Объем государственных сберегательных облигаций, находящихся в обращении в 2006–2011 гг.

На начало 2018 г. находилось в обращении ГСО-ППС – 245 млрд. руб., ГСО-ФПС - 132 млрд. руб., что в совокупности составляло 5,2% Государственного внутреннего долга Российской Федерации, выраженного в ценных бумагах Российской Федерации.

Дата добавления: 2018-11-25; просмотров: 518;