ОБЛИГАЦИИ ФЕДЕРАЛЬНЫХ ЗАЙМОВ

Среднесрочные бумаги — необходимый инструмент финансирования дефицита бюджета, поскольку они позволяют решить проблему рефинансирования коротких выпусков за относительно продолжительный период. Предпосылки для создания в России рынка среднесрочных ценных бумаг появились по мере экономической стабилизации, обозначившейся к лету 1995 г.

Основной вид среднесрочных бумаг в России — облигации федерального займа (ОФЗ). Особенности ОФЗ заключаются в применении безбумажной (электронной) технологии, плавающем купонном доходе, среднесрочном периоде обращения и именном характере бумаги.

Облигация федерального займа (ОФЗ) -государственная именнаякупонная ценная бумага, имеющая срок обращения более 1 года и предоставляющая право владельцу на получение процентного дохода, начисляемого к номинальной стоимости облигации, и суммы основного долга (номинальной стоимости или иного имущественного эквивалента), выплачиваемого при погашении ОФЗ [38].

Эмитент ОФЗ - Министерство финансов Российской Федерации от имени Российской Федерации. Эмиссия ОФЗ осуществляется периодически в форме отдельных выпусков в соответствии с «Генеральными условиями выпуска и обращения облигаций федеральных займов», утвержденными постановлением Правительства РФ от 15 мая 1995 г. Общий объем эмиссии ОФЗ определяется Министерством финансов Российской Федерации в пределах лимита государственного внутреннего долга, устанавливаемого федеральными законами о федеральном бюджете на соответствующий финансовый год.

ОФЗ выпускаются в бездокументарной форме. Учет облигаций и соответственно их собственников осуществляется в виде записей по счетам депо. Каждый выпуск оформляется глобальным сертификатом в двух экземплярах, имеющих равную юридическую силу, один из которых хранится в Министерстве финансов Российской Федерации, второй — в депозитарии. В глобальном сертификате указывают: объем выпуска, размер купонного дохода либо порядок его расчета, дату размещения, дату погашения, даты выплаты купонного дохода и ограничения на долю объема выпуска, приобретаемую нерезидентами. Министерство финансов Российской Федерации по согласованию с Центральным банком России утверждает условия отдельных выпусков ОФЗ.

ОФЗ размещаются путем проведения аукциона и торговых сессий. Центральный банк России выступает генеральным агентом по обслуживанию выпусков ОФЗ и регламентирует по согласованию с Министерством финансов Российской Федерации вопросы размещения и обращения ОФЗ, в т.ч. осуществляет выплату купонного дохода и погашение облигаций за счет средств эмитента. Денежные расчеты по сделкам с ОФЗ осуществляются через Центральный банк России и его территориальные учреждения, а также иные кредитные организации в порядке, определяемом Центральным банком России по согласованию с Министерством финансов Российской Федерации.

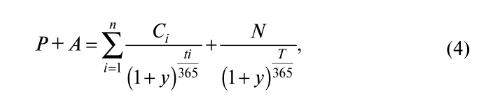

Эффективная доходность к погашению облигаций федеральногозайма определяется из следующего уравнения (вычисление доходности осуществляется приближенными численными методами) [21]:

где P —цена в процентах от номинала; A —накопленный купонный доход на момент покупки выпуска; ti — срок до выплаты i-го купона; Ci —размер i-го купона в процентах от номинала; N — номинал выпуска; T — срок до погашения облигации; y —эффективная годовая доходность ОФЗ к погашению,выраженная в долях единицы.

Размещение ОФЗ и заключение всех сделок по ним осуществляется через организации, уполномоченные Центральным банком России на осуществление депозитарной и дилерской деятельности с ОФЗ. С 1 апреля 1998 г. функции депозитария по ОФЗ выполняет Национальный депозитарный центр.

Размещение облигаций и заключение всех сделок с ОФЗ на вторичном рынке осуществляется через торговую систему Московской межбанковской валютной биржи. Информация об очередном выпуске ОФЗ объявляется не позднее чем за 7 дней до даты его размещения. Выпуск считается состоявшимся, если в процессе размещения было продано не менее 20% количества предполагавшихся к выпуску ОФЗ. Центральный банк России по указанию Министерства финансов Российской Федерации может дополнительно продавать ОФЗ, не проданные в период размещения отдельного выпуска, и досрочно выкупать ОФЗ на вторичном рынке (в течение торговой сессии).

О динамике обращения облигаций федеральных займов по отдельным выпускам можно судить по рис. 5 (см. также таблицу и рисунок Приложения 1). В 1995 г. был осуществлен первый выпуск облигаций федерального займа с переменным купонным доходом (ОФЗ-ПК). Величина купонного дохода, определяемая на основе доходности по ГКО и рассчитываемая отдельно для каждого купонного периода, объявляется по первому купону не позднее чем за 7 дней до даты начала размещения, по последующим купонам — не позднее чем за 7 дней до даты выплаты дохода по предшествующему купону. Максимальный срок обращения выпущенных в 1995–1998 гг. ОФЗ-ПК — 3 года, купонный период — 3 и 6 месяцев. С 1 января 1998 г. номинальная стоимость ОФЗ-ПК составляет 1 тыс. руб.

Объем ОФЗ-ПК в обращении увеличился с 8 млрд. руб. (деноминированных) на 1 января 1996 г. до 47,6 млрд. руб. на 1 января 1998 г.

Доля их в общей сумме внутреннего долга, выраженного в ценных бумагах, составляла в этот период от 11 до 14%.

Новый выпуск ОФЗ-ПК обращался в период 2000—2003 гг. в объеме более 24,1 млрд. руб., что составляло 4—5% в структуре внутреннего долга. Все выпущенные ОФЗ-ПК были погашены в 2006 г. Выпуск был возобновлен в 2014 г., на 01.01.2018 объем ОФЗ-ПК в обращении составил 1748 млрд. руб. или 24,1% в объеме Государственного внутреннего долга Российской Федерации, выраженного в государственных ценных бумагах Российской Федерации.

В 1996 г. Министерство финансов Российской Федерации приступило к выпуску облигаций федерального займа с постоянным купонным доходом (ОФЗ-ПД). Величина купонного дохода, объявляемая при выпуске ОФЗ-ПД, постоянна и действует в течение всего периода обращения данных облигаций (по всем купонам). Срок обращения ОФЗ-ПД — от 2 до 15 лет, купонный период — 3, 6 и 12 месяцев. С 1 января 1998 г. номинальная стоимость ОФЗ-ПД составляет 1 тыс. руб. ОФЗ-ПД сразу заняли значимое место на развивающемся рынке государственных ценных бумаг. На 1 января 1998 г. общий объем размещенных ОФЗ-ПД по номинальной стоимости составлял уже 115,8 млрд. руб., или 26% от общего объема, выраженного в ценных бумагах государственного внутреннего долга, на 1 января 2000-г. - 402,2 млрд. руб. (76%). В период с 2000 по 2004 г. произошло сокращение объема ОФЗ-ПД до 43,3 млрд. руб. (6%). Но начиная с 2005 г. и по настоящее время Министерство финансов Российской Федерации продолжает наращивать эмиссию этого вида облигаций, и по состоянию на конец 2018 г. на рынке обращались ОФЗ-ПД более 59% от общего объема государственного внутреннего долга, выраженного в ценных бумагах [21].

Третий вид - облигации федерального займа с фиксированным купонным доходом (ОФЗ-ФК) — размещался Министерством финансов Российской Федерации с 1998 г. На 1 января 1999 г. общий объем ОФЗ-ФК в обращении составлял 112,56 млрд. руб. Удельный вес в составе внутреннего долга составлял около 23%, что делало этот вид облигаций вторым по значимости на рынке после ОФЗ-ПД. Выпуск ОФЗ-ФК наращивался до 2002 г., и по состоянию на 1 января 2003 г. в обращении находилось ОФЗ-ФК на сумму 207,1 млрд. руб., что составляло 32% от всей суммы выраженного в ценных бумагах государственного внутреннего долга.

Начиная с 2003 г. объем находящихся в обращении ОФК-ФК ежегодно сокращается, уступая место в структуре долга более долгосрочным видам облигаций федерального займа. С 2004 г. он сократился в шесть раз и по состоянию на 1 января 2009 г. составлял 33,8 млрд. руб., или около 2,5% в структуре внутреннего долга. В 2009 г. ОФЗ-ФК были окончательно погашены.

В 2002 г. впервые были размещены долгосрочные инструменты — облигации федерального займа с амортизацией долга (ОФЗ-АД) со сроками обращения более пяти лет, на сумму по номиналу 42,3 млрд. руб. (6,5%), что позволило удлинить» дюрацию государственного долга и избежать нежелательных пиков нагрузки на федеральный бюджет в 2003-2005 гг.

В настоящее время ОФЗ-АД — наиболее значимый долгосрочный инструмент государственной внутренней задолженности. За весь период (начиная с 2002 г.) объем этого вида ОФЗ в обращении увеличился более чем в 25 раз, достигнув к 1 января 2012 г. 1079,58 млрд. руб., что составляло более 30% от общего объема государственного внутреннего долга, выраженного в ценных бумагах. В дальнейшем объемы этого вида облигаций сокращались, составив на конец 2018 г. лишь 7,4% от всей суммы выраженного в ценных бумагах государственного внутреннего долга.

В целом можно отметить, что облигации федерального займа продолжают оставаться основным внутренним источником привлечения средств в федеральный бюджет на возвратной основе (см. Приложения 1).

4.3. ЗОЛОТЫЕ ОБЛИГАЦИИ И СЕРТИФИКАТЫ

Золотой сертификат (облигация) — именная государственная ценная бумага, обеспеченная и погашаемая золотом или его рублевым эквивалентом, предназначенная для сбережения средств физическими и юридическими лицами.

Эмитент золотых сертификатов - Министерство финансов Российской Федерации. Золотые сертификаты выпускались в 1993 г. в соответствии с постановлением Совета Министров — Правительства Российской Федерации от 25 сентября 1993 г. № 980. Объем эмиссии определялся в сумме, эквивалентной 100 т золота по цене Лондонского рынка (второй фиксинг) на дату начала эмиссии [27, 34, 38].

Срок обращения золотых сертификатов составлял 1 год, следовательно, этот вид ценных бумаг можно классифицировать как среднесрочные.

Номинал золотых сертификатов — 10 кг золота 0,9999-й пробы. Первоначальная цена размещения сертификата составила 136 378 300 руб., цена погашения — 304 444 700 руб., годовой доход - 13% [27].

Гарантированная доходность по сертификату начислялась и выплачивалась ежеквартально. Квартальный доход исчислялся исходя из цены золота пробы 0,9999 на Лондонском рынке по состоянию на первое число месяца, следующего за кварталом, из расчета 3/12 ставки ЛИБОР на эту дату плюс 0,75% [34].

Следует отметить, что золотые сертификаты не оправдали в полной мере надежд Министерства финансов Российской Федерации и не стали выгодным инструментом для инвесторов. При первом выпуске удалось разместить лишь треть объема эмиссии этих ценных бумаг. Их доходность не была высокой, поскольку цена золота на мировом рынке существенно не возрастала. Вторичный рынок золотых сертификатов так и не сформировался. В числе преимуществ золотых сертификатов можно отметить лишь высокую надежность и неспекулятивный характер функционирования.

Наиболее выгодными золотые сертификаты оказались для коммерческих банков, которые стали играть ключевую роль на этом рынке. Министерство финансов Российской Федерации размещало сертификаты среди уполномоченных коммерческих банков. Банки наделялись правом продавать как целые сертификаты, так и их доли своим клиентам — юридическим и физическим лицам, а также нерезидентам. Покупка сертификатов давала коммерческим банкам ряд преимуществ: во-первых, это способствовало формированию собственных золотых резервов банков; во-вторых, это давало возможность ведения операций с драгоценными металлами; в-третьих, золотые сертификаты могли служить обеспечением под привлеченные средства.

Золотые сертификаты 1993 г. были погашены Министерством финансов Российской Федерации в полном объеме в 1994 г.

Дальнейшее развитие рынка государственных ценных бумаг, обеспеченных золотом, связывалось с реализацией Указа Президента Российской Федерации от 5 сентября 1995 г. № 899, которым предусматривался выпуск в обращение в феврале — марте 1995 г. золотых облигаций на сумму 1,5 трлн. руб. со сроком обращения три года и обеспечением в объеме около 30 т золота [27].

Выплата процентного дохода по золотым облигациям предусматривалась на уровне годовой ставки ЛИБОР плюс 1% раз в год в рублях по официальному курсу Центрального банка России на дату выплаты. Погашение облигаций для юридических лиц могло осуществляться в российской валюте либо слитками золота чистоты 99,99%, а для физических лиц — только в рублях. Данный выпуск так и не состоялся в силу его недостаточной подготовленности, а также в связи с политической и экономической нестабильностью в стране [34].

В 1998 г. Генеральными условиями эмиссии и обращения государственных облигаций, погашаемых золотом, утвержденными постановлением Правительства Российской Федерации от 27 июля 1998 г. № 861, был определен новый вид золотых сертификатов - именные беспроцентные облигации, погашаемые золотом. Было предусмотрено право владельца на получение при погашении в срок, определяемый условиями выпуска, золота в слитках (ГОСТ 28058-89, ОСТ 117-30-96) в количестве, эквивалентном 1 кг химически чистого золота за каждый погашаемый золотой сертификат.

Золотые сертификаты выпускались в документарной форме с обязательным централизованным хранением. Документом, удостоверяющим права, закрепляемые золотыми сертификатами каждого выпуска, являлся глобальный сертификат. На золотой сертификат распространялись налоговые льготы.

В связи с неблагоприятной конъюнктурой финансового рынка в 1998—1999 гг. размещение золотых сертификатов не состоялось.

4.4. ОБЛИГАЦИИ ГОСУДАРСТВЕННОГО СБЕРЕГАТЕЛЬНОГО ЗАЙМА

Облигация государственного сберегательного займа (ОГСЗ) — государственная ценная бумага на предъявителя, выпускаемая в документарной форме и предоставляющая право владельцу на получение процентного дохода, начисляемого к номинальной стоимости облигации, и номинальной стоимости при погашении.

Государственный сберегательный заем был выпущен в обращение в августе 1995 г. Объем займа — 10 трлн. руб., которые государство намерено было получить до 1998 г., выпустив облигации десятью сериями по 1 трлн. руб. каждая. Владельцы облигаций Российского внутреннего выигрышного займа 1992 г. имели право обменять эти облигации на облигации нового займа [38].

Эмитент облигаций государственного сберегательного займа - Министерство финансов Российской Федерации. Эмиссия ОГСЗ осуществляется в соответствии с Генеральными условиями выпуска и обращения облигаций государственного сберегательного займа Российской Федерации, утвержденными постановлением Правительства Российской Федерации 10 августа 1995 г. Общий объем эмиссии ОГСЗ устанавливался Министерством финансов Российской Федерации в пределах лимита государственного внутреннего долга в соответствии с федеральным законом о федеральном бюджете на очередной финансовый год. Эмиссия ОГСЗ производилась в форме отдельных выпусков.

Облигации государственного сберегательного займа имели документарную форму в виде облигаций на предъявителя с процентным доходом.

Облигации займа были свободны в обращении, их владельцами могли быть как юридические, так и физические лица (резиденты и нерезиденты).

В период выпуска с 27 сентября 1995 г. по 26 сентября 1996 г. облигации имели номинальную стоимость 100 и 500 тыс. руб. «Расчетная» цена облигаций зависела от дня покупки и определялась как сумма номинальной цены и накопленного на день совершения операции купонного дохода. Естественно, что рыночная цена отличалась от расчетной, поскольку на нее воздействовали различные факторы [27].

Министерство финансов Российской Федерации утверждало условия отдельных выпусков ОГСЗ (объем выпуска, срок обращения и дату погашения, номинальную стоимость, размер либо порядок определения купонной ставки, периодичность выплаты процентного дохода, порядок размещения). В период с 1995 по 1998 г. выпущенные ОГСЗ имели срок обращения один или два года, купонный период равнялся трем или шести месяцам, купонная ставка объявлялась за неделю до начала соответствующего купонного периода и приравнивалась к последней официально объявленной купонной ставке облигаций федерального займа с переменным купонным доходом.

Размещение ОГСЗ осуществлялось путем проведения подписки среди профессиональных участников рынка ценных бумаг, которые затем, на основании договора с Министерством финансов Российской Федерации, продавали приобретенные ОГСЗ на вторичном рынке. Платежный агент по ОГСЗ - Сберегательный банк России. Существенные условия обращения, погашения и выплаты процентного дохода печатались на оборотной стороне бланка ОГСЗ.

На быстро развивающемся рынке ценных бумаг России облигации государственного сберегательного займа как новый вид долгового обязательства были призваны стать дополнительным средством для покрытия растущего дефицита федерального бюджета. Введение «валютного коридора» и стабилизация курса рубля привели к тому, что в условиях роста потребительских цен интерес населения к вложениям в твердую валюту заметно снизился [34].

ОГСЗ давали право их владельцам на получение процентного дохода, который превышал уровень доходности по другим государственным ценным бумагам. Бумажная форма облигаций и их предъявительский характер обуславливали простоту обращения. При этом отсутствовала необходимость регистрировать акт купли-продажи или передачи ценной бумаги. Эти условия делали ОГСЗ привлекательными для физических лиц, которые доверяют осязаемой бумажной форме облигации, а не ее компьютерному аналогу.

Срок размещения ОГСЗ среди юридических и физических лиц был определен в 90 дней, которые исчислялись от даты приобретения облигаций у эмитента. При этом дилер в течение 60 дней от даты приобретения должен был разместить не менее 90% купленных у эмитента ценных бумаг, из них не менее 50% должно было быть реализовано за наличный расчет.

Условия выпуска предусматривали возможность размещения ОГСЗ коммерческими банками и финансовыми организациями, имеющими лицензию на право осуществления операций со средствами населения. При этом Министерству финансов Российской Федерации должно было быть уплачено не менее 10 млрд. руб. по номинальной стоимости облигаций с минимальной ценой покупки 98% от этой стоимости. На практике при покупке ОГСЗ преимущество получили те банки и компании, которые могли предложить более высокую цену. Предвидя это, Министерство финансов Российской Федерации ввело максимальный объем покупки облигаций в размере 200 млрд. руб. по номинальной стоимости [34].

Первая серия ОГСЗ была размещена успешно, почти весь объем в 1 трлн. руб. был выкуплен банками-дилерами по средневзвешенной цене, составившей 98,6% от номинала. Первые торги по облигациям на биржах показали устойчивый рост спроса на эти ценные бумаги.

Вместе с тем, несмотря на введенные ограничения с целью не допустить сосредоточения облигаций сберегательного займа в финансовых компаниях, ОГСЗ стали одним из инструментов, используемых профессионалами финансового рынка.

В начале ноября 1995 г. была выпущена в обращение вторая серия облигационного займа, для повышения привлекательности которой Министерство финансов Российской Федерации установило премию к первоначальной доходности. В результате суммарная доходность первого купона составила 97,12% годовых. Такое решение эмитента можно объяснить двумя причинами. Во-первых, по условиям рынка ценных бумаг России, ОГСЗ являются среднесрочными (срок обращения один год), поэтому требуются стимулы для повышения их привлекательности. Во-вторых, премиальная надбавка свидетельствует о том, что интерес к ОГСЗ не соответствует ожиданиям эмитента. Из 52 заявок, поданных на распространение облигаций второго транша, была отклонена лишь одна. Облигации по номинальной стоимости были распространены на сумму 768,7 млрд. руб.

К началу января 1997 г. Министерством финансов Российской Федерации было эмитировано 10 выпусков облигаций на общую сумму 11 трлн. руб. по номиналу. В результате реализации ОГСЗ сумма средств, поступивших на счета федерального бюджета, превысила 11,3 трлн. руб. Были погашены три выпуска. Платежи по купонному доходу, в том числе плата за обслуживание (2,4%), составили около 5 трлн. руб. Общий объем обращающихся на вторичном рынке ОГСЗ на 1 января 1999 г. составлял 15 млрд. руб.

Начиная с 1999 г. ОГСЗ стали выводить из обращения, и к концу 2005 г. этот заем был полностью погашен. За весь период обращения доля ОГСЗ в составе внутреннего долга не превышала 4% (см. Приложение 1).

Первоначально Министерство финансов Российской Федерации было заинтересовано в использовании ОГСЗ как единственного в то время инструмента привлечения средств мелких инвесторов. Но, несмотря на успех размещения и рыночный механизм ОГСЗ, следует отметить, что структура заключаемых сделок свидетельствовала об их краткосрочном спекулятивном характере, поскольку торговали в основном ближайшими к купонному погашению выпусками. К факторам, сдерживающим развитие рынка ОГСЗ, относят также частые выпуски и отсутствие широкой рекламы, недоверие населения к государственным ценным бумагам, низкую рентабельность операций для мелких инвесторов. Помимо этого, и монетарные власти после кризиса 1998 г. утратили интерес к ОГСЗ в силу их недостаточной подконтрольности [27]. В 2005 г. были полностью погашены.

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ

1. Назовите виды универсальных федеральных займов.

2. Расскажите о назначении, выпусках и обращении ГКО.

3. Охарактеризуйте выпуски ОФЗ-ПК, ОФЗ-ПД, ОФЗ-ФД, ОФЗ-АД.

4. Сформулируйте выводы о тенденциях развития и результативности выпусков ГКО-ОФЗ на основе анализа динамики рынка.

5. Расскажите о выпуске и основных итогах функционирования золотых сертификатов и облигаций в Российской Федерации.

6. Расскажите о Государственном сберегательном займе, его задачах и проблемах доведения облигаций до массового инвестора.

ЛЕКЦИЯ 5. СПЕЦИАЛЬНЫЕ ФЕДЕРАЛЬНЫЕ ЗАЙМЫ

Дата добавления: 2018-11-25; просмотров: 1041;