Статистика результатов и финансового состояния организаций

Основными задачами изучения финансовой деятельности организаций АПК являются:

1) изучение прибыли и рентабельности; анализ факторов, влияющих на финансовые результаты;

2) определение объема, изучение состава и структуры оборотных средств, характеристика эффективности их использования;

3) изучение финансового состояния организаций и эффективности их производственной деятельности.

Производство материальных благ и услуг для удовлетворения потребностей общества является основной целью экономической деятельности. Производственно-хозяйственная и финансовая деятельность организаций приносят доход в денежной или натуральной форме. Результаты деятельности находят свое отражение в системе финансовых показателей, в которой наиболее значимыми являются показатели прибыли и рентабельности.

Прибыль - важная экономическая категория, представляющая собой чистый доход субъекта хозяйствования. Она является источником расширенного воспроизводства, от ее роста зависит устойчивость финансового положения. За счет прибыли осуществляется финансирование инновационных проектов и расширение действующих производств; прибыль является источником покрытия дополнительной потребности в оборотных средствах; за счет прибыли финансируются затраты на развитие науки и техники и формируются средства экономического стимулирования.

Конечный результат деятельности предприятия - это общая (балансовая) прибыль. Общая прибыль  являет собой результат всех видов хозяйственной деятельности организации и образуется из суммы прибыли от реализации продукции

являет собой результат всех видов хозяйственной деятельности организации и образуется из суммы прибыли от реализации продукции  прибыли от прочей реализации

прибыли от прочей реализации  и прибыли (убытков) по доходам и расходам от внереализационным операций

и прибыли (убытков) по доходам и расходам от внереализационным операций

Прибыль от реализации продукции (работ, услуг), определяется как разность между выручкой от реализации продукции в отпускных ценах (за вычетом налога на добавленную стоимость и акцизов) и полной себестоимостью реализованной продукции (работ, услуг). Если себестоимость продукции превышает ее стоимость в ценах реализации, то результатом производственной деятельности будет убыток.

Прибыль от прочей реализации включает прибыль от реализации продукции (работ, услуг), не вошедшей в объем реализации товарной продукции основной деятельности, а также разницу между выручкой от реализации излишних или неиспользуемых основных средств, нематериальных и прочих активов (без НДС) и затратами на их производство или приобретение.

В состав прибыли (убытка) по внереализационным операциям включаются доходы, расходы и потери предприятия, не связанные с реализацией продукции:

- суммы экономических санкций и возмещения убытков, за исключением вносимых в бюджет в соответствии с законодательством;

- доходы (убытки) прошлых лет, выявленные в отчетном году;

- убытки от стихийных действий;

- потери от списания долгов и дебиторской задолженности;

- поступление долгов, ранее списанных как безнадежные;

- доходы от сдачи имущества в аренду;

- доходы, получаемые от долевого участия в совместных предприятиях;

- дивиденды по акциям, облигациям и иным ценным бумагам, принадлежащим организации;

- прочие расходы, доходы и потери, относимые в соответствии с действующим законодательством на счет прибылей и убытков.

Чистая прибыль - это прибыль, остающаяся в распоряжении предприятия после вычитания из налогооблагаемой прибыли величины налогов с учетом льгот.

Показатели прибыли являются абсолютными показателями, поэтому характеризуют абсолютный эффект хозяйственной деятельности организаций, отражают их взаимоотношения с бюджетом и другими организациями.

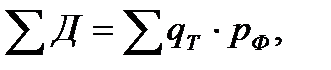

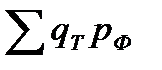

Общая объем (сумма) денежной выручки от реализации продукции, работ, услуг может быть вычислена по формуле:

где  – объем каждого вида товарной (реализованной) продукции, работ, услуг в натуральном выражении;

– объем каждого вида товарной (реализованной) продукции, работ, услуг в натуральном выражении;  – фактическая (рыночная) цена единицы каждого вида продукции, работ, услуг (млн. руб.).

– фактическая (рыночная) цена единицы каждого вида продукции, работ, услуг (млн. руб.).

Денежная выручка может служить основой для оценки ее структуры. В СХО и фермерских хозяйствах Беларуси, например, удельный вес животноводческой продукции в денежной выручке обычно больше удельного веса растениеводческой продукции. Для определения направления развития и специализации производства организаций любой сферы АПК проводится оценка структуры денежной выручки по видам проданной продукции, выполненным работам и предоставленным услугам.

Денежная выручка – сложный показатель результата деятельности, который в процессе производства продукции, выполнения работ и предоставления услуг включает в себя стоимость разнообразных форм живого и овеществленного труда, поэтому часто возникает необходимость разложить выручку на отдельные составляющие. Денежная выручка может быть разложена в стоимостном измерении на материальные затраты и чистую продукцию.

Чистая продукция (валовой доход) – это размер вновь созданной исключительно живым трудом отдельных работников или коллектива стоимость (может отождествляться с понятием добавленной стоимости) за определенный период времени. Чистая продукция создается в процессе работы всех сфер АПК.

Расчет стоимости чистой продукции, работ, услуг производится в фактических (рыночных) ценах по формуле:

где  –чистаяпродукция (валовой доход);

–чистаяпродукция (валовой доход);  – продукция, работы, услуги в фактических (рыночных) ценах, млн. руб.;

– продукция, работы, услуги в фактических (рыночных) ценах, млн. руб.;  –суммафактических материальных затрат на производство и реализацию продукции, работ, услуг (млн. руб.). Объем чистой продукции может быть определен по каждому виду товарной продукции, работ, услуг и в целом по организации. Экономический эффект в виде объема чистой продукции может быть использован в качестве базового показателя для многих качественных показателей, характеризующих использование всех ресурсов организации АПК (производительность труда, фондоотдачу, оборачиваемость и др.).

–суммафактических материальных затрат на производство и реализацию продукции, работ, услуг (млн. руб.). Объем чистой продукции может быть определен по каждому виду товарной продукции, работ, услуг и в целом по организации. Экономический эффект в виде объема чистой продукции может быть использован в качестве базового показателя для многих качественных показателей, характеризующих использование всех ресурсов организации АПК (производительность труда, фондоотдачу, оборачиваемость и др.).

Чистая продукция в свою очередь состоит из чистого дохода – той части чистой продукции, работ, услуг, которая создана прибавочным трудом, и затрат на оплату живого труда. Чистый доход может быть рассчитан по формуле:

где  –сумма затрат на оплату труда работников, млн. руб.

–сумма затрат на оплату труда работников, млн. руб.

Если известна фактическая стоимость и полная себестоимость товарной продукции, работ, услуг, то размер чистого дохода можно найти по формуле:

где  –стоимость продукции, работ, услуг в оценке по полной себестоимости, млн. руб. Чистый доход, прошедший цикл товарно-денежных отношений, принято называть прибылью. Надо заметить, что ввиду специфики сельскохозяйственного производства до 50% продукции не проходит товарную стадию и, общий объем чистого дохода можно рассматривать лишь приближенно, а сумма фактически полученной прибыли в отличие от других сфер АПК оказывается значительно ниже потенциально созданного чистого дохода.

–стоимость продукции, работ, услуг в оценке по полной себестоимости, млн. руб. Чистый доход, прошедший цикл товарно-денежных отношений, принято называть прибылью. Надо заметить, что ввиду специфики сельскохозяйственного производства до 50% продукции не проходит товарную стадию и, общий объем чистого дохода можно рассматривать лишь приближенно, а сумма фактически полученной прибыли в отличие от других сфер АПК оказывается значительно ниже потенциально созданного чистого дохода.

Важным требованием хозрасчета является соизмерение эффекта от деятельности с затратами, связанными с его получением, поэтому наряду с показателями прибыли определяют также относительные показатели финансовых результатов деятельности организаций. К ним относятся показатели рентабельности, характеризующие эффективность применения в процессе производства ресурсов и текущих затрат.

Знание чистого дохода (прибыли) дает возможность рассчитать индивидуальный и общий (средний) уровни рентабельности (прибыльности, доходности). Индивидуальные уровни рентабельности рассчитывают в процентах по отдельным видам продукции с помощью формулы:

где  –чистый доход, полученный отдельно по каждому виду продукции, работ, услуг (млн. руб.);

–чистый доход, полученный отдельно по каждому виду продукции, работ, услуг (млн. руб.);  – сумма затрат (материальных и трудовых) на производство и реализацию продукции (работ, услуг), млн. руб. Общий уровень рентабельности рассчитывают по группам продукции (основной, сопряженной, побочной), получаемой от одной сельскохозяйственной культуры или половозрастной группы животных, а также в среднем по растениеводству, животноводству или по организации в целом по формуле:

– сумма затрат (материальных и трудовых) на производство и реализацию продукции (работ, услуг), млн. руб. Общий уровень рентабельности рассчитывают по группам продукции (основной, сопряженной, побочной), получаемой от одной сельскохозяйственной культуры или половозрастной группы животных, а также в среднем по растениеводству, животноводству или по организации в целом по формуле:

где  ,

,  – соответственно,суммарныйчистый доход и общая сумма затрат на производство и реализацию рассматриваемой совокупности видов продукции (работ, услуг), млн. руб.

– соответственно,суммарныйчистый доход и общая сумма затрат на производство и реализацию рассматриваемой совокупности видов продукции (работ, услуг), млн. руб.

В зависимости от того, какие показатели используются в расчетах, различают следующие показатели рентабельности:

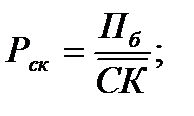

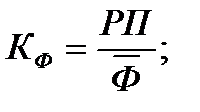

1). Рентабельность производства  - отношение балансовой прибыли к средней стоимости производственных средств (основных

- отношение балансовой прибыли к средней стоимости производственных средств (основных  и оборотных

и оборотных  )

)

где  - средняя стоимость производственных средств. Эту рентабельность еще называют общей рентабельностью или рентабельностью предприятия. Показатель характеризует размер прибыли на один рубль производственных средств.

- средняя стоимость производственных средств. Эту рентабельность еще называют общей рентабельностью или рентабельностью предприятия. Показатель характеризует размер прибыли на один рубль производственных средств.

2). Рентабельность реализованной продукции  - отношение прибыли от реализации товарной продукции к полной ее себестоимости

- отношение прибыли от реализации товарной продукции к полной ее себестоимости

Этот показатель позволяет судить, какую прибыль дает один рублю общих затрат.

3). Рентабельность основной деятельности  - отношение прибыли от реализации к затратам на производство (к производственной себестоимости

- отношение прибыли от реализации к затратам на производство (к производственной себестоимости

Эта величина показывает, сколько прибыли дает каждый рубль производственных затрат.

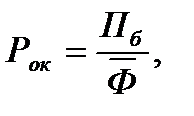

Иногда для характеристики рентабельности вложений в деятельность того или иного вида рассчитывают рентабельность собственного капитала  и рентабельность основного капитала

и рентабельность основного капитала  по формулам:

по формулам:

где  и - среднегодовые значения соответственно собственного и основного капитала (определяются по данным годового баланса организации).

и - среднегодовые значения соответственно собственного и основного капитала (определяются по данным годового баланса организации).

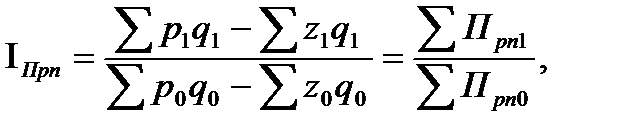

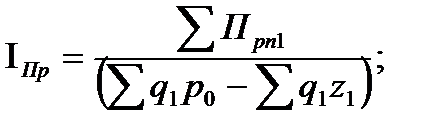

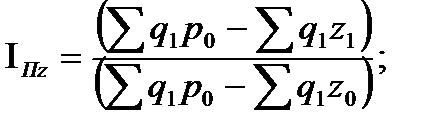

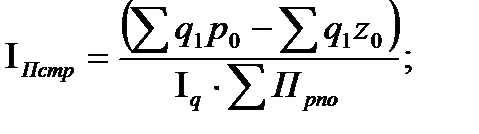

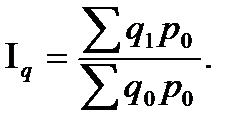

Обычно в структуре общей прибыли организации наибольший удельный вес имеет прибыль от реализации продукции, поэтому основное внимание в анализе уделяется исследованию факторов, влияющих на изменение этого показателя. На рост или снижение прибыли от реализации продукции (работ, услуг) по сравнению с отчетным периодом или планом влияют следующие факторы: рост или снижение цен  на реализованную продукцию, тарифов на работы и услуги; изменение себестоимости реализованной продукции

на реализованную продукцию, тарифов на работы и услуги; изменение себестоимости реализованной продукции  ; изменение структуры реализованной продукции; увеличение или уменьшение количества реализованной продукции

; изменение структуры реализованной продукции; увеличение или уменьшение количества реализованной продукции  . Влияние перечисленных факторов на изменение прибыли от реализации продукции можно представить в форме индексной мультипликативной модели

. Влияние перечисленных факторов на изменение прибыли от реализации продукции можно представить в форме индексной мультипликативной модели

а также в виде аддитивной модели для абсолютного прироста прибыли от реализации продукции

где

- индекс динамики и абсолютный прирост прибыли от реализации продукции;

- индекс динамики и абсолютный прирост прибыли от реализации продукции;

- индексы динамики и абсолютные приросты прибыли от реализации продукции, характеризующие влияние факторов изменения цен, себестоимости, структуры и количества реализованной продукции, соответственно; нижний индекс “0” относится к показателям плана или базисного периода; нижний индекс “1” относится к фактическим показателям цены, себестоимости и количества реализованной продукции отчетного периода; суммирование производится по всем видам реализованной продукции (работ, услуг). В мультипликативной модели индексы динамики рассчитываются по формулам:

- индексы динамики и абсолютные приросты прибыли от реализации продукции, характеризующие влияние факторов изменения цен, себестоимости, структуры и количества реализованной продукции, соответственно; нижний индекс “0” относится к показателям плана или базисного периода; нижний индекс “1” относится к фактическим показателям цены, себестоимости и количества реализованной продукции отчетного периода; суммирование производится по всем видам реализованной продукции (работ, услуг). В мультипликативной модели индексы динамики рассчитываются по формулам:

где  и

и  - показатели прибыли от реализации продукции одного вида соответственно в отчетном периоде и базисном периоде (или по плану);

- показатели прибыли от реализации продукции одного вида соответственно в отчетном периоде и базисном периоде (или по плану);

Величины абсолютных приростов прибыли от реализации продукции

за счет влияния отдельных факторов рассчитываются как разности числителей и знаменателей соответствующих индексов

за счет влияния отдельных факторов рассчитываются как разности числителей и знаменателей соответствующих индексов

Для характеристики финансового состояния организации используются три группы показателей:

а) ликвидности и платежеспособности;

б) оборачиваемости активов;

в) финансовой устойчивости (привлечения средств);

В первую группу входят следующие основные показатели:

1) Коэффициент текущей ликвидности - отношение быстрореализуемых активов организации к краткосрочным обязательствам. Коэффициент ликвидности характеризует степень возможности организации погасить свои финансовые обязательства по краткосрочным ссудам.

2) Коэффициент платежеспособности - отношение ликвидных средств организации к ее краткосрочным обязательствам.

В состав ликвидных средств входят: денежные средства; товары отгруженные; дебиторская задолженность; запасы товарно-материальных ценностей. При определении быстрореализуемых активов учитывают только первые три элемента ликвидных средств. Объем краткосрочных обязательств получают суммированием задолженности банку по краткосрочным ссудам, рабочим и служащим по заработной плате и социальному страхованию, кредиторской задолженности. Сведения для расчета показателей ликвидности берут из бухгалтерского баланса организации.

Коэффициент платежеспособности более полно, чем коэффициент ликвидности, характеризует финансовое состояние организации с точки зрения погашения финансовых обязательств. При его расчете учитываются запасы товарно-материальных ценностей, мобильная часть которых в случае необходимости может быть быстро реализована. Если величина коэффициента платежеспособности меньше нормативной величины, то организация находится за пределами ликвидности, т.е. не в состоянии отвечать по своим финансовым обязательствам в краткосрочной перспективе. И чем выше значение этого показателя (большее норматива), тем надежнее финансовое состояние организации.

Вторая группа включает следующие показатели:

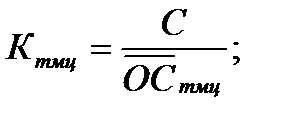

1) Коэффициент оборачиваемости оборотных средств  (см. 3.5.3);

(см. 3.5.3);

2) Оборачиваемость всех активов  определяемая как отношение объема реализованной продукции

определяемая как отношение объема реализованной продукции  к среднегодовой стоимости основных и оборотных средств

к среднегодовой стоимости основных и оборотных средств

3) Оборачиваемость основных средств  - соотношение объема реализованной продукции и среднегодовой стоимости основных средств

- соотношение объема реализованной продукции и среднегодовой стоимости основных средств

4) Оборачиваемость запасов товарно-материальных ценностей  , рассчитываемая как отношение себестоимости реализованной продукции

, рассчитываемая как отношение себестоимости реализованной продукции  и средних запасов материальных оборотных средств

и средних запасов материальных оборотных средств

5) Оборачиваемость дебиторских счетов  - соотношение стоимости реализованной продукции и средних остатков дебиторской задолженности и товаров отгруженных, но не оплаченных в срок

- соотношение стоимости реализованной продукции и средних остатков дебиторской задолженности и товаров отгруженных, но не оплаченных в срок

Совокупность представленных показателей оборачиваемости может быть использована при оценке финансового состояния организации, если показатели ликвидности в изучаемом периоде по своей величине не изменились (при одинаковой динамике ликвидных активов и краткосрочных обязательств).

В третью группу входят следующие показатели:

1) Коэффициент финансовой автономии (независимости) - удельный вес собственного капитала в его общей сумме  . Этот показатель рассчитывают на начало и конец рассматриваемого периода;

. Этот показатель рассчитывают на начало и конец рассматриваемого периода;

2) Коэффициент финансовой напряженности (зависимости) определяют по формуле

3) Коэффициент финансовой устойчивости (риска) определяется отношением заемного капитала к собственному

При  имеет место абсолютная финансовая устойчивость. Аналогичным показателем, характеризующим финансовую устойчивость организации, является коэффициент обеспеченности запасов и затрат

имеет место абсолютная финансовая устойчивость. Аналогичным показателем, характеризующим финансовую устойчивость организации, является коэффициент обеспеченности запасов и затрат  определяемый как отношение суммы плановых источников

определяемый как отношение суммы плановых источников  и запасов и затрат заемных средств

и запасов и затрат заемных средств

В зависимости от величины коэффициента обеспеченности запасов и затрат можно выделить четыре типа финансовой устойчивости:

а) абсолютная устойчивость имеет место при

б) нормальная финансовая устойчивость, при которой гарантируется платежеспособность организации - при

в) неустойчивое (предкризисное) финансовое состояние, если

где  - привлеченные временно свободные источники средств;

- привлеченные временно свободные источники средств;

г) кризисное финансовое состояние организации (на грани банкротства), если

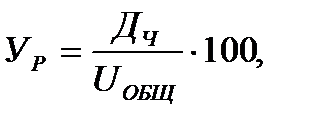

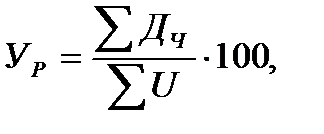

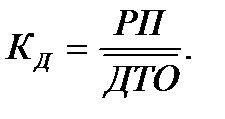

4). Показатель степени покрытия фиксированных платежей рассчитывается как отношение балансовой прибыли и суммы фиксированных платежей и характеризует размер балансовой прибыли, приходящейся на 1 рубль фиксированных платежей. Размер фиксированных платежей равен сумме непогашенного основного долга по ссудам, процентов за пользование кредитами и арендной платы.

Основным источником статистической информации для расчета показателей и анализа финансового состояния является бухгалтерский баланс предприятия.

Контрольные вопросы

1.В чем заключается сущность понятия общих затрат на производство всей сельскохозяйственной продукции?

2. Как рассчитываются показатели себестоимости продукции растениеводства?

3. На основании каких показателей исчисляется динамика себестоимости продукции растениеводства?

4. Какие показатели характеризуют изменение уровней себестоимости нескольких видов продукции или всей продукции (в % и руб.)?

5. Какие показатели характеризуют динамику средней себестоимости однородной продукции (в % и руб.)?

6. Как взаимосвязаны между собой индексы себестоимости однородной продукции?

7. Какими показателями характеризуют динамику затрат на производство сельскохозяйственной продукции?

8. Какими показателями характеризуется влияние каждого элемента затрат на уровень себестоимости продукции?

9. Какие показатели характеризуют изменение затрат на производство за счет изменения уровней себестоимости и объема продукции?

10. В чем состоит сущность методики определения объема продукции в пересчете на основную?

Задачи

1.Себестоимость производства яиц в базисном году составила 500 у.е. за 1 тыс. шт., доля затрат на корма – 60%; в отчетному году эта доля была уменьшена на 10%. Рассчитать затраты на корма на 1 тыс. шт. в отчетном году. На сколько процентов изменилась себестоимость яиц за счет этих затрат?

2.По данным о реализации скота и птицы предприятиями определить средние изменения за два года полной себестоимости и индекс структуры.

| Виды продукции | Объем реализации, тыс. т | Полная себестоимость 1 т, у.д.е. | ||

| Баз. год | Отч. год | Баз. год | Отч. год | |

| КРС | 3,1 | 3,2 | ||

| Свиньи | 4,4 | 4,8 | ||

| Овцы и козы | 2,3 | 2,5 | ||

| Птица | 3,6 | 3,9 |

3.Имеются данные об объемах производства зерна и его себестоимости за базисный и отчетный периоды.

| Хозяйство | Базисный период | Отчетный период | ||

| Произведено, центнеров | Себестоимость одного центнера, тыс. руб. | Произведено, центнеров | Себестоимость одного центнера, тыс. руб. | |

| №1 | 899,0 | 970,0 | ||

| №2 | 662,0 | 783,0 |

Определить:

1. индексы себестоимости переменного, постоянного состава, структурных сдвигов;

2. абсолютные изменения себестоимости за счет изменения в уровнях себестоимости на каждом предприятии и за счет изменения доли хозяйств в общем объеме производства зерна;

3. сделайте проверку полученных результатов на основании взаимосвязи рассчитанных показателей.

Дата добавления: 2018-06-28; просмотров: 520;