Показатели использования основных и оборотных средств

Использование средств (совокупных, основных, оборотных) характеризуется системой относительных показателей, которые могут иметь как общий, так и частный характер при оценке использования отдельных групп и видов основных и оборотных средств.

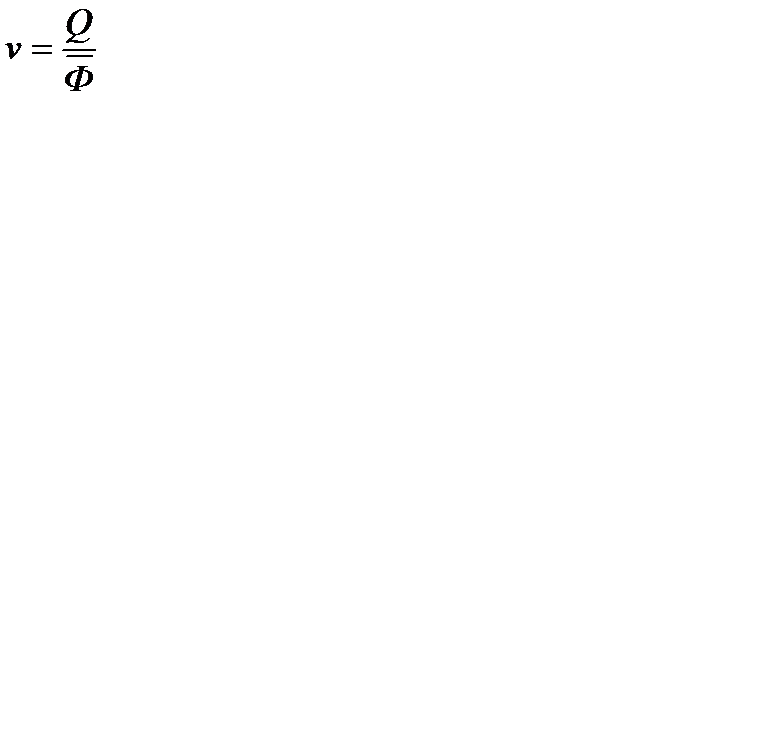

К наиболее распространенным показателям экономической эффективности средств относится фондоотдача  - отношение объема продукции (валовой, реализованной), произведенной в данном периоде на предприятии или в отрасли

- отношение объема продукции (валовой, реализованной), произведенной в данном периоде на предприятии или в отрасли  , к средней стоимости примененных в производстве этой продукции средств

, к средней стоимости примененных в производстве этой продукции средств  . Показатель фондоотдачи

. Показатель фондоотдачи

определяет, сколько продукции в стоимостном измерении произведено в данном периоде на 1 руб. стоимости средств.

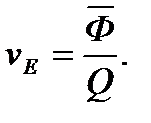

Обратный показатель эффективности средств называется фондоемкостью  и характеризует стоимость производственных средств, приходящуюся на 1 руб. произведенной в организации или в отрасли продукции:

и характеризует стоимость производственных средств, приходящуюся на 1 руб. произведенной в организации или в отрасли продукции:

Показатель фондоемкости используется при анализе размеров закрепления применяемых в производстве средств.

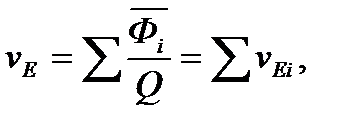

Частные показатели фондоемкости  определяются по видам средств и другим признакам, по которым группируются средства, причем общая фондоемкость равна сумме частных показателей фондоемкости:

определяются по видам средств и другим признакам, по которым группируются средства, причем общая фондоемкость равна сумме частных показателей фондоемкости:

где  - средний в периоде уровень средств отдельной группы.

- средний в периоде уровень средств отдельной группы.

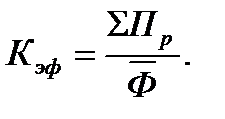

Коэффициент эффективности средств  определяется как отношение прибыли от реализации товарной продукции в данном периоде

определяется как отношение прибыли от реализации товарной продукции в данном периоде  к средней стоимости производственных средств за тот же период:

к средней стоимости производственных средств за тот же период:

Коэффициент эффективностисредств, умноженный на 100%, дает норму прибыли, обобщающий результативный показатель использования совокупных производственных средств.

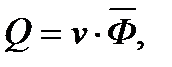

Повышение фондоотдачи является важным фактором роста объема продукции и экономии капитальных затрат. Исходя из взаимосвязи объема продукции, средней стоимости производственных средств и фондоотдачи

можно проанализировать влияние факторов на изменение объема продукции в абсолютном выражении:

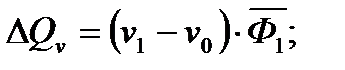

1) влияние изменения фондоотдачи на прирост объема продукции

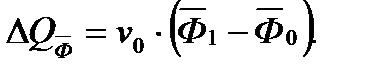

2) влияние изменения объема средств на прирост объема продукции

Индексы  и

и  относятся к показателям, соответственно, базисного и отчетного периодов. Совместное влияние изменения факторов

относятся к показателям, соответственно, базисного и отчетного периодов. Совместное влияние изменения факторов  и дает общий прирост произведенной в отчетном периоде продукции

и дает общий прирост произведенной в отчетном периоде продукции

Используя взаимосвязь объема средств, фондоемкости и объема произведенной продукции

можно провести анализ влияния эффективности использования средств и объема продукции на изменение общей потребности в фондах в абсолютном выражении:

1) экономия капитальных затрат на средства за счет их лучшего использования

2) дополнительная потребность в фондах за счет увеличения объема продукции

Совместное влияние факторов изменения  и на изменение общей потребности в фондах в отчетном периоде равно

и на изменение общей потребности в фондах в отчетном периоде равно

Взаимосвязь обобщающего показателя фондоотдачи  , фондоотдачи активной части основных средств

, фондоотдачи активной части основных средств  и доли активной части в структуре основного капитала

и доли активной части в структуре основного капитала  можно выразить в виде следующей модели

можно выразить в виде следующей модели

где  - средний в данном периоде объем активной части основных средств. На основе этой модели можно провести факторный анализ общего прироста фондоотдачи основных средств:

- средний в данном периоде объем активной части основных средств. На основе этой модели можно провести факторный анализ общего прироста фондоотдачи основных средств:

1) общий прирост фондоотдачи

равен алгебраической сумме приростов фондоотдачи из-за изменения фондоотдачи активной части средств и доли активной части в общем объеме средств;

2) прирост фондоотдачи вследствие изменения фондоотдачи активной части средств

3) прирост фондоотдачи вследствие изменения доли активной части в общем объеме средств

Факторный анализ использования средств по совокупности организаций в отличие от анализа данных по отдельной организации является сходным, причем факторы, определяющие эффективность использования средств, дополняются новыми факторами, главным образом структурными.

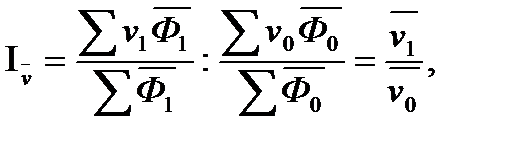

Для характеристики динамики фондоотдачи по группе организаций или по отрасли, используется индекс средней фондоотдачи, называемый также индексом фондоотдачи переменного состава  :

:

где  ,

,  - средние уровни фондоотдачи в целом по рассматриваемой совокупности организаций в отчетном и базисном периодах, соответственно.

- средние уровни фондоотдачи в целом по рассматриваемой совокупности организаций в отчетном и базисном периодах, соответственно.

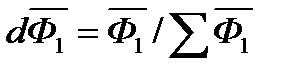

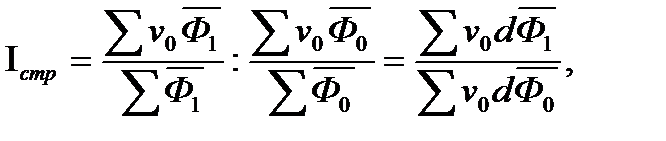

Индекс фондоотдачи переменного состава по группе предприятий определятся влиянием двух факторов: изменением уровней фондоотдачи по отдельным единицам и изменением доли отдельных единиц в общем объеме средств. Влияние первого фактора оценивается с помощью индекса фондоотдачи постоянного состава  :

:

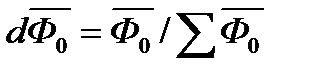

где

- доля основных средств отдельных организаций в общем объеме средств в целом по совокупности. Влияние структурных сдвигов в общем изменении фондоотдачи оценивается с помощью индекса структурных сдвигов

- доля основных средств отдельных организаций в общем объеме средств в целом по совокупности. Влияние структурных сдвигов в общем изменении фондоотдачи оценивается с помощью индекса структурных сдвигов  :

:

где  . Очевидна взаимосвязь между индексами фондоотдачи переменного, постоянного составов и структурных сдвигов:

. Очевидна взаимосвязь между индексами фондоотдачи переменного, постоянного составов и структурных сдвигов:

Эффективное использование оборотных средств – необходимое условие повышения эффективности работы АПК. Важнейшими специфическими показателями, характеризующими использование оборотных средств, является коэффициент оборачиваемости и скорость оборота оборотных средств. При этом под оборачиваемостью оборотных средств понимается возврат оборотных средств, авансированных для производства и реализации продукции.

Основные показатели в статистике оборотных средств следующие:

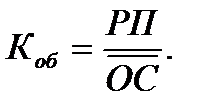

1) Коэффициент оборачиваемости  (оборачиваемость, число оборотов за данный период) определяется соотношением стоимости реализованной продукции

(оборачиваемость, число оборотов за данный период) определяется соотношением стоимости реализованной продукции  и среднего остатка оборотных средств

и среднего остатка оборотных средств  в данном периоде

в данном периоде

Соотношение для коэффициента оборачиваемости можно представить формулой

из которой видно, что существует возможность заранее устанавливать изменение скорости обращения в зависимости от заданного изменения полной себестоимости  прибыли от реализации

прибыли от реализации  или рентабельности реализованной продукции

или рентабельности реализованной продукции

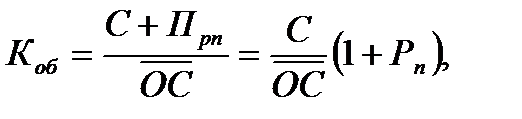

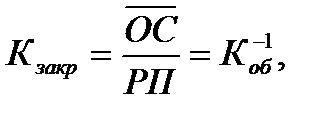

2) Коэффициент закрепления оборотных средств  есть обратная величина коэффициента оборачиваемости

есть обратная величина коэффициента оборачиваемости

показывающая, сколько надо иметь оборотных средств на 1 рубль реализованной продукции.

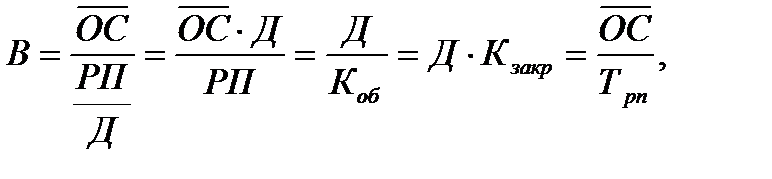

3) Продолжительность одного оборота оборотных средств  в днях вычисляется как отношение среднего объема оборотных средств к среднему однодневному обороту по реализации продукции в данном календарном периоде

в днях вычисляется как отношение среднего объема оборотных средств к среднему однодневному обороту по реализации продукции в данном календарном периоде

где  - продолжительность календарного периода в днях;

- продолжительность календарного периода в днях;  - среднедневной оборот от реализации продукции.

- среднедневной оборот от реализации продукции.

4) Сумма средств, условно высвобожденных из оборота  представляет собой эффект от ускорения оборачиваемости оборотных средств и рассчитывается по формуле

представляет собой эффект от ускорения оборачиваемости оборотных средств и рассчитывается по формуле

Отрицательное значение  означает, что оборачиваемость оборотных средств в отчетном периоде замедлилась, а величина в этом случае дает оценку суммы средств, дополнительно привлекаемых в оборот вследствие замедления оборачиваемости.

означает, что оборачиваемость оборотных средств в отчетном периоде замедлилась, а величина в этом случае дает оценку суммы средств, дополнительно привлекаемых в оборот вследствие замедления оборачиваемости.

5) Коэффициент высвобождения оборотных средств  вычисляется как отношение высвобожденных из оборота средств

вычисляется как отношение высвобожденных из оборота средств  вследствие ускорения оборачиваемости к их средним остаткам в отчетном периоде

вследствие ускорения оборачиваемости к их средним остаткам в отчетном периоде

В системе АПК оборачиваемость оборотных средств зависит от специфики каждой из сфер. В сфере производства сельскохозяйственной продукции (сырья) оборачиваемость относительно невысока; во вспомогательной и перерабатывающей сферах показатели оборачиваемости значительно выше; сфера же торговли, где осуществляется реализация конечной продукции, отличается наиболее высоким уровнем оборачиваемости оборотных средств. В сельскохозяйственной сфере, где до половины валовой продукции не проходит стадию товарного обмена, в расчет показателей оборачиваемости оборотных средств не включается значительная часть потенциальной денежной выручки. Вследствие этого в сельскохозяйственных организациях АПК коэффициент оборачиваемости оказывается заниженным, поэтому для объективного расчета показателей оборачиваемости в организациях сельскохозяйственной сферы АПК целесообразнее вместо денежной выручки брать валовую продукцию в оценке по фактическим ценам ее реализации.

Дата добавления: 2018-06-28; просмотров: 709;