Основные характеристики ипотечных кредитов.

К характеристикам ипотечных кредитов относятся:

- Коэффициент ипотечной задолженности;

- Величина периодических платежей и ипотечная постоянная;

- Остаток кредита;

- Процент выплат по кредиту;

- Отдача кредитора.

Расчет конкретных характеристик зависит от условий кредита, предусматривающих различные схемы погашения. Большинство современных схем погашения предусматривают выплату кредитов на аннуитет ной основе, т.е. равными регулярными платежами, состоящими из процентного платежа и платежа по основной сумме кредита. Такие кредиты называются само амортизирующимися.

В данном разделе мы рассмотрим характеристики само амортизирующихся кредитов с постоянной нормой процента.

1) Коэффициент ипотечной задолженности.

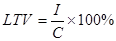

Данный коэффициент показывает долю ипотечного долга (т.е. заемных средств) в общей стоимости недвижимости. Он рассчитывается по формуле:

где LTV - коэффициент ипотечной задолженности (Loan to Value Rate);

I - сумма ипотечного кредита, руб.;

C - общая стоимость кредита, руб.

Чем выше значение данного коэффициента, тем выше доля заемных средств и ниже доля собственных средств инвестора в финансировании сделки с недвижимостью. С точки зрения кредиторов (например ипотечного банка), более высокий коэффициент ипотечной задолженности означает более высокую степень риска нарушения заемщиком своих обязательств и лишения его права выкупа заложенной недвижимости. Банки устанавливают и соблюдают определенные верхние пределы данного коэффициента. Обычно размер кредитов, выдаваемых банком гражданам на строительство, покупку или ремонт жилья, не превышает 70 % от стоимости этого жилья.

2) Периодический платеж.

Для полностью амортизирующегося кредита платеж определяется на основании суммы кредита, срока кредита и нормы процента. Так как все платежи одинаковы, то их величина определяется коэффициентом взноса на амортизацию единицы, который является функцией срока кредита и нормы процента (F6 - шестая функция денежной единицы):

где: А - ипотечная постоянная (взнос на амортизацию единицы);

i - ставка процента по кредиту;

t - срок кредитования.

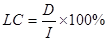

Процентное отношение ежегодных платежей по обслуживанию долга к основной сумме ипотечного кредита называется кредитной постоянной.

где: LC - кредитная постоянная, %;

D - периодические платежи по обслуживанию долга, руб.;

I - основная сумма ипотечного кредита, руб.

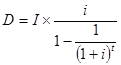

В общем виде ипотечная и кредитная постоянные равны. На основе этого мы можем вывести формулу для расчета периодического платежа:

где: D - периодические платежи по обслуживанию долга, руб.;

I - основная сумма ипотечного кредита, руб.;

i - ставка процента по кредиту;

t - срок кредитования.

или D = I х A

В условиях самоамортизирующегося кредита периодический платеж (платеж по обслуживанию кредита) включает выплату процентов и часть основной суммы. Графики амортизации таких кредитов мы рассмотрим в следующем разделе.

Для того, чтобы ипотечный кредит был полностью погашен, ипотечная постоянная должна быть выше номинальной ставки процента по кредиту. Превышение ипотечной постоянной над ставкой процента обеспечивает выплату основной суммы кредита. Если ипотечная постоянная равна процентной ставке по ипотечному кредиту, погашение всей первоначальной суммы кредита произойдет ’’ шаровым’’ платежом. Когда ипотечная постоянная будет меньше размера процентной ставки, выплаты по кредиту не покроют даже процентов по нему. В этом случае невыплаченная часть процентов будет накапливаться вместе с основной суммой долга и его остаток будет расти.

3) Остаток кредита (реверсия кредита с точки зрения кредитора).

Остаток кредита очень часто рассчитывается при продаже объектов до окончания срока кредита, при погашении кредита до окончания срока и т.д.

Остаток кредита при равномерных платежах определяется как настоящая стоимость платежей по обслуживанию кредита в течении оставшегося срока амортизации. При этом остаток кредита определяется на основе величины периодического платежа и коэффициента аннуитета (настоящая стоимость равновеликого потока платежей - F5 пятая функция денежной единицы):

где: В - остаток кредита, руб.;

D - периодический платеж, руб.;

i - ставка процента по кредиту, %;

n - оставшийся срок амортизации, лет (месяцев).

- коэффициент аннуитета (настоящая стоимость аннуитета) - аn

- коэффициент аннуитета (настоящая стоимость аннуитета) - аn

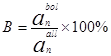

Остаток кредита может быть также выражен как процент от начальной суммы кредита. Для этого надо рассчитать отношение коэффициента настоящей стоимости единичного аннуитета в течении оставшегося срока к коэффициенту настоящей стоимости единичного аннуитета в течении всего срока кредита при соответствующей норме процента:

где: B - остаток кредита в %;

an bol - коэффициент настоящей стоимости аннуитета для оставшегося периода;

an all - коэффициент настоящей стоимости аннуитета для всего периода.

4) Процент выплаты кредита.

Процент выплаты кредита, также как и остаток кредита, необходим при различных расчетах, например в расчетах ипотечно-инвестиционного анализа. Процент выплаты кредита определяется на основе известного процента остатка кредита:

Р = 1 - В

где Р - процент выплаты кредита;

В - процент остатка кредита.

Процент выплаты кредита можно подсчитать непосредственно несколькими методами. Самым простым является метод определения Р как отношения коэффициента фонда возмещения (F3 - третья функция денежной единицы) для всего срока кредита к коэффициенту фонда возмещения за расчетный период:

где: SFF all - коэффициент фонда возмещения для всего срока кредита;

SFF p - коэффициент фонда возмещения за расчетный период.

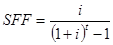

Коэффициент фонда возмещения находится по формуле:

где: SFF - коэффициент фонда возмещения;

i - ставка процента по кредита, %;

t - срок кредита, лет (месяцев).

5) Отдача кредитора.

Отдача (прибыль) кредитора определяется формулами дисконтирования, поскольку денежный поток от сумм обслуживания долга и реверсии кредита для кредитора аналогичен денежному потоку инвестора собственного капитала. Если кредит не имеет дополнительных условий, то отдача кредитора равна норме процента. Однако, если кредитный договор предусматривает какие либо дополнительные платежи со стороны заемщика, отдача кредитора будет больше, чем норма процента. В случае переменных платежей отдача кредитора также изменяется. Таким образом, для определения отдачи используют методы оценки инвестиционных проектов, в частности - определение внутренней нормы рентабельности проекта (IRR). В качестве инвестиционного проекта кредитор рассматривает конкретную кредитную позицию.

Дата добавления: 2018-03-01; просмотров: 1095;