Издержки производства в краткосрочном периоде.

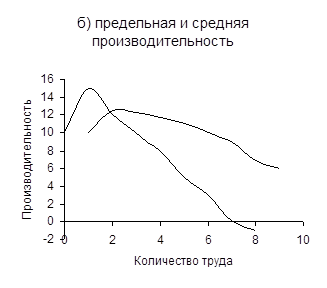

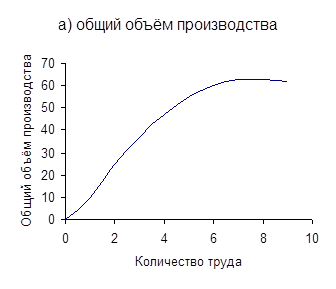

В краткосрочном периоде фирма может изменить объём производства путём соединения изменяющегося количества ресурсов с фиксированными мощностями. Однако нельзя произвольно увеличить количество переменных факторов на единицу постоянного фактора, поскольку в этом случае вступает в действие закон убывающей отдачи (возрастающих затрат). В соответствии с этим законом, начиная с определённого момента, последовательное присоединение единиц переменного ресурса (труда) к неизменному постоянному ресурсу (капиталу) даёт уменьшающийся добавочный, или предельный, продукт в расчёте на каждую последующую единицу переменного ресурса.

Таблица 2. Закон убывающей отдачи.

| Вложение переменного ресурса труда | Общий объём производства | Предельная производительность D2/D1 | Средняя производительность (2)/(1) |

0 0

| 10 возрастающая | - | |

1 1

| 15 предельная отдача | ||

2 2

| 12 . | 12,5 | |

3 3

| 10 убывающая | 12,3 | |

4 4

| 8 предельная | 11,75 | |

5 5

| 5 отдача | ||

| 6

| 3 . | ||

| 7

| 0 . | ||

8 8

| -1 отрицательная | 7,8 | |

9 9

| Предельная отдача | 6,5 |

|

В краткосрочном периоде различные виды издержек могут быть отнесены либо к постоянным, либо к переменным. Издержки, связанные с возмещением производственных факторов, размеры которых не зависят от объёма производимой продукции, называются ПОСТОЯННЫМИ ИЗДЕРЖКАМИ фирмы (FC).

Переменными называются такие издержки, величина которых меняется в зависимости от изменения объёма производства (VC).

В сумме постоянные и переменные издержки составляют ОБЩИЕ или ВАЛОВЫЕ, издержки производства (ТС).

ТС = FC + VC .

Средние постоянные издержки (AFC) определяются путём деления постоянных издержек (TFC) на количество произведённой продукции (Q).  ;

;

Средние переменные издержки (AVC) определяются путём деления суммарных переменных издержек (TVC) на соответствующее количество продукции (Q).

;

;

Средние общие издержки (АТС) определяются путём деления суммы общих издержек на количество произведённой продукции или путём сложения AFC и AVC для каждого из возможных объёмов производства.  ;

;

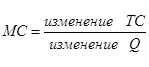

Предельными издержками (МС) называют дополнительные или добавочные, издержки, связанные с производством еще одной единицы продукции.

;

;

Таблица 3. Динамика общих и средних издержек фирмы в краткосрочный период.

| Показатели общих издержек | Показатели средних издержек | ||||||||||||||||||||

| 1. Количество производимой продукции Q | 2. Сумма постоянных издержек TFC | 3. Сумма переменных издержек TVC | 3. Сумма общих издержек TC | 5. средние постоянные издержки AFC | 6. Средние переменные издержки AVC | 7. Средние общие издержки ATC | 8. Предельные издержки MC | ||||||||||||||

| 33,33 | 113,33 | ||||||||||||||||||||

| 16,67 | 91,67 | ||||||||||||||||||||

| 14,29 | 77,14 | 91,43 | |||||||||||||||||||

| 12,5 | 81,25 | 93,75 | |||||||||||||||||||

| 11,11 | 86,67 | 97,78 | |||||||||||||||||||

|

|

|

|  |

.Издержки производства в долговременном периоде.

|

|

|

|

В долгосрочном временном интервале фирма может менять все используемые факторы производства. Все издержки будут выступать в качестве переменных.

В долгосрочном временном интервале фирма может менять все используемые факторы производства. Все издержки будут выступать в качестве переменных.

|

Дата добавления: 2017-12-05; просмотров: 689;