Методы оценки и выбора альтернатив

Понятие среды принятия управленческих решений

Решения в бизнесе обычно требуют выбора между различными стратегиями. Часто такой выбор производится в условиях таких сред, которые лицо, принимающее решения, контролирует слабо или не контролирует вовсе. Используют основной термин «сущность изменения» для обозначения подобных условий. Решения тем самым прямо зависят от знания лицом, принимающим решения, сущности явления и того, как каждая из рассматриваемых стратегий может быть реализована при определенном состоянии этой сущности. Состояния знания лица, принимающего решения, могут быть классифицированы как состояния определенности, риска, неопределенности.

Различия между определенностью, риском и неопределенностью отражают различия в степени знания лица, принимающего решения. Если представить состояние его знания как линию спектра, то на одном ее конце будет определенность (полное знание), а на другом - неопределенность (полное отсутствие знания). Риск (частичное знание) будет лежать между ними. Положение на линии спектра будет отражать имеющуюся степень определенности (или неопределенности).

Концепция определенности. Определенность понимается как такое состояние знания, когда лицо, принимающее решение, заранее знает конкретный исход для каждой альтернативы. Иначе говоря, лицо, принимающее решение, обладает исчерпывающим знанием состояния среды и результатов каждого возможного решения.

Концепция риска. Риск определяется как состояние знания, когда известны один или несколько исходов по каждой альтернативе и когда вероятность реализации каждого исхода достоверно известна лицу, принимающему решение. В условиях риска лицо, принимающее решение, обладает неким объективным знанием среды действий и способно объективно прогнозировать вероятную сущность явлений и исход или отдачу по каждой из возможных стратегий.

Концепция неопределенности. Неопределенность - это такое состояние знания, когда одна или более альтернатив имеют ряд возможных исходов, вероятность которых либо неизвестна, либо не имеет смысла. Поэтому, в отличие от риска, неопределенность будет субъективным явлением. Неопределенность часто бывает обусловлена быстрыми изменениями структурных переменных и явлений рынка, определяющих экономическую и социальную среду действия фирмы.

7.1. Методы выбора альтернатив в условиях определенности

В условиях определенности лицо, принимающее решение, знает все о возможных состояниях сущности явлений, влияющих на решение, и знает, какое решение будет принято. Лицо, принимающее решение, просто выбирает стратегию, направление действий или проект, которые дадут максимальную отдачу.

В общем случае выработка решений в условиях определенности направлена на поиск максимальной отдачи либо в виде максимизации выгоды (дохода, прибыли или полезности), либо минимизации затрат. Такой поиск называется оптимизационным анализом. Три метода оптимизации, используются лицом, принимающим решение: предельный анализ, линейное программирование и приростной анализ прибыли.

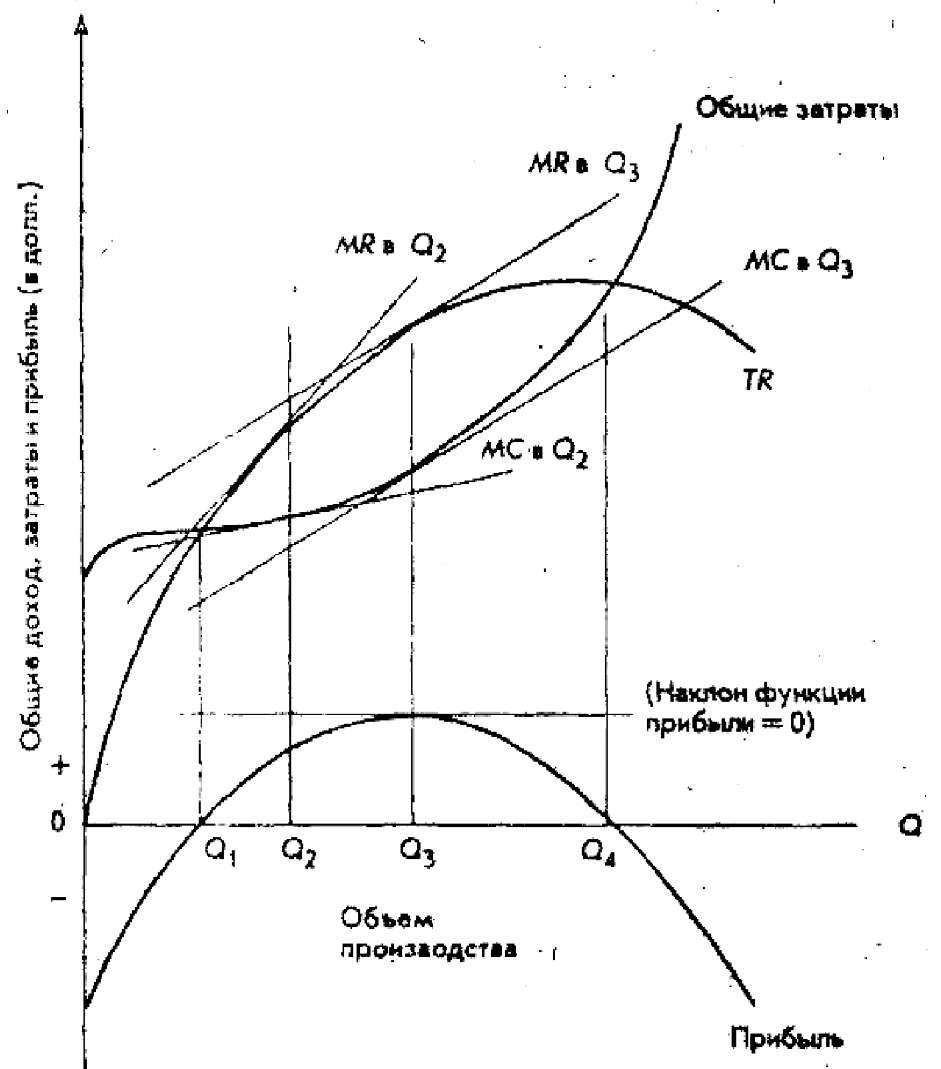

Предельный анализ. В условиях определенности доходы и затраты будут известны для любого уровня производства и продаж. Задача состоит в том, чтобы найти их оптимальное соотношение, позволяющее максимизировать прибыль. Предельный анализ позволяет сделать это. В нем используются концепции предельных затрат и предельного дохода (рис.7.1). На этом рисунке представлены кривые дохода, затрат и прибыли, типичные для микроэкономической теории.

Рис. 7.1. Концепции предельных затрат и предельного дохода

Рис. 7.1. Концепции предельных затрат и предельного дохода

|

Предельный доход (MR) определяется как дополнительный доход (изменение общего дохода), получаемый от продажи дополнительной единицы продукта. Графически он выражается наклоном кривой общего дохода (TR). Предельные затраты (MC) определяются как дополнительные затраты (изменение величины общих затрат) на приобретение или производство дополнительной единицы продукции. Графически они выражаются наклоном кривой общих затрат (ТС). Мы должны также отметить следующее.

1. При уровнях производства Qj и Q4 TR в точности равно ТС, так что прибыль равна нулю. Объем производства меньше Qj или больше Q4 ведет к убыткам (т.е. характеризуется отрицательной прибылью).

МС. При таком уровне производства наклон функции прибыли, или предельная прибыль (МР), будет равна нулю.

Приростный анализ. Приростной анализ прибыли оперирует с любыми и всеми изменениями в доходах, затратах и прибылях, явившимися следствием определенного решения. Таким образом, концепция приростного анализа охватывает изменения как самих функций, так и их значений. Основное правило решения состоит в том, чтобы принять любое предложение, повышающее прибыль, или отвергнуть любое предложение, ее уменьшающее.

Линейное программирование. Модели линейного программирования отличаются наглядностью и относительной простотой. Их использование во многих практически важных задачах, связанных с принятием решений, оказалось высокоэффективным, в связи с чем они получили довольно широкое распространение. К числу наиболее известных задач линейного программирования относятся:

• задачи о распределении ограниченных ресурсов (задачи оптимального планирования);

• задачи об оптимальной корзине продуктов (задачи о диете, задачи оптимального смешения);

• задачи оптимального раскроя (материалов, заготовок);

• транспортные задачи;

• задачи о назначениях;

• задачи оптимизации финансовых потоков;

• задачи оптимизации графиков платежей.

7.2. Методы выбора альтернатив в условиях риска

Выработка решения в условиях риска. Условия риска и неопределенности характеризуются так называемыми условиями многозначных ожиданий будущей ситуации во внешней среде. В этом случае ЛПР должен сделать выбор альтернативы (Ai), не имея точного представления о факторах внешней среды и их влияния на результат. В этих условиях исход, результат каждой альтернативы представляет собой функцию условий - факторов внешней среды (функцию полезности), который не всегда способен предвидеть ЛПР. Для предоставления и анализа результатов выбранных альтернативных стратегий используют матрицу решений, называемую также платежной матрицей. Пример матрицы решений приведен в табл. 7.1.

Таблица 7.1

Матрица решений

| Альтернативы | Состояние экономики | |||

| Si | S2 | S3 | ||

| Ai | En | E12 | E13 | |

| A2 | E21 | E22 | E23 | |

| A3 | E31 | E32 | E33 | |

| ... | ... | ... | ... |

Aj, A2, A3 -альтернативные стратегии действий; Si, S2, S3 - состояние экономики (стабильность, спад, рост и др.); E11; E12; E13; E2i; ... E33; ... - результаты решений.

Числа в ячейках матрицы представляют собой результаты реализации Ej стратегии Ai в условиях Sj. При этом в условиях риска вероятность наступления Sj известна - Wj(Sj).

Методы принятия решений в условиях риска используют теорию выбора, получившую название теории полезности. В соответствии с этой теорией ЛПР выбирает Ai из совокупности {Аг} (i = 1 ... n), которая максимизирует ожидаемую стоимость его функции полезности Ej.

В условиях риска при принятии решения основным моментом является определение вероятности наступления состояния среды Sj , т. е. степени риска.

После определения вероятности Wj(Sj) наступления состояния среды Sj, определяют ожидаемую стоимость реализации каждой альтернативы, которая представляет собой средневзвешенную стоимость E(Ai):

E(Ai) = % в, w/Sj)

где E(A) - результат реализации Ai; Wj(Sj) - вероятность наступления Sj.

Оптимальной стратегией является та, которая обеспечивает наибольшую ожидаемую стоимость:

E(A*) = Zj в, Wj(Sj) ^maxi при Zj wj(Sj) =1

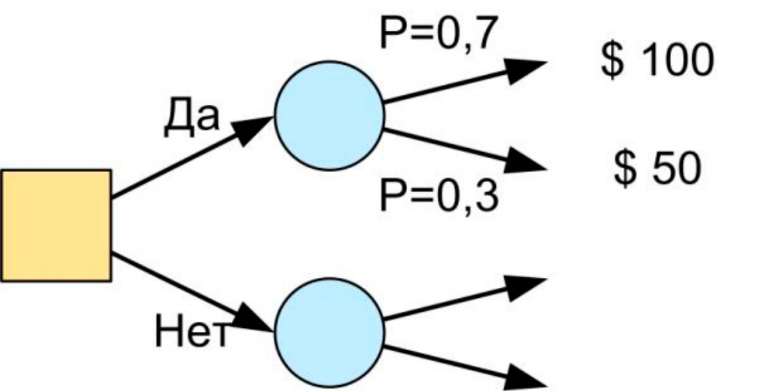

Дерево решений. Следующий метод, применяемый для принятия решений в условиях риска, носит название дерева решений. Его применяют тогда, когда необходимо принимать последовательный ряд решений.Дерево решений - графический метод, позволяющий увязать точки принятия решения, возможные стратегии Ai, их последствия E, с возможными факторами, условиями внешней среды. Построение дерева решений начинается с более раннего решения, затем изображаются возможные действия и последствия каждого действия (событие), затем снова принимается решение (выбор направления действия) и т. д., до тех пор, пока все логические последствия результатов не будут исчерпаны.

Дерево решений строится с помощью пяти элементов:

1. Момент принятия решения.

2. Точка возникновения события.

3. Связь между решениями и событиями.

4. Вероятность наступления события (сумма вероятностей в каждой точке должна быть равна 1).

5. Ожидаемое значение (последствия) - количественное выражение каждой альтернативы, расположенное в конце ветви.

Простейшее решение представляет собой выбор из двух вариантов - «Да» или «Нет» (рис. 7.1).

Рис. 7.1. Простейшее дерево решений

Рис. 7.1. Простейшее дерево решений

|

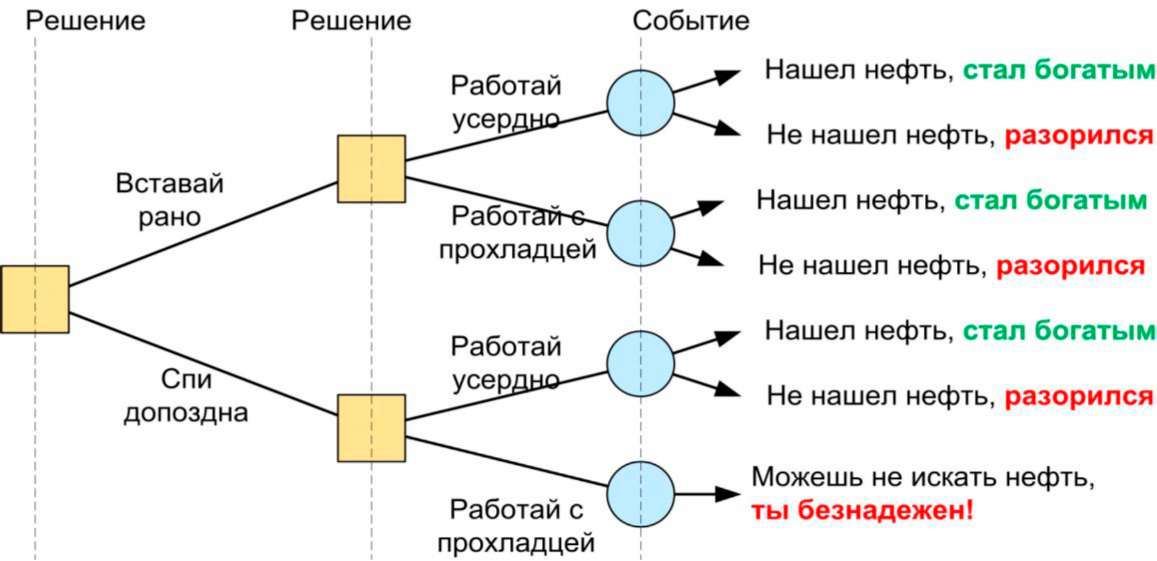

Пример 1. Формула Ж. Поля Гетти [5] «Как стать богатым»: «Вставай рано»; «Работай усердно»; «Найдешь нефть!».

Моделирование последовательности решений (рис. 7.2):

1. Решение: Нужно сделать выбор между тем, чтобы «Вставать рано» или «Спать допоздна» - простейший выбор.

2. Решение: Нужно сделать выбор между тем, чтобы «Работать усердно» или «Спустя рукава» - простейший выбор.

3. Событие: «Найдешь нефть», происходит с определенной вероятностью, зависящей от последовательности принимаемых решений.

Рис. 7.2. Последовательность (дерево) принимаемых решений

Рис. 7.2. Последовательность (дерево) принимаемых решений

|

7.3. Методы выбора альтернатив в условиях неопределенности

Выбор наилучшего решения в условиях неопределенности существенно зависит от того, какова степень этой неопределенности, т.е. от того, какой информацией располагает ЛПР.

Поскольку предположения являются субъективными, постольку должны различаться степени неопределенности со стороны лица, принимающего решение. Практикуются два основных подхода к принятию решения в условиях неопределенности. Лицо, принимающее решение, может использовать имеющуюся у него информацию и свои собственные личные суждения, а также опыт для идентификации и определения субъективных вероятностей возможных внешних условий, а также оценки, вытекающие в результате отдач, для каждой имеющейся стратегии в каждом внешнем условии. Это, в сущности, делает условия неопределенности аналогичными условиям риска, а процедура принятия решения, обсуждавшаяся ранее для условий риска, выполняется и в этом случае.

Если степень неопределенности слишком высока, то лицо, принимающее решение, предпочитает не делать допущений относительно вероятностей различных внешних условий, т.е. это лицо может или не учитывать вероятности, или рассматривать их как равные, что практически одно и то же. Если применяется данный подход, то для оценки предполагаемых стратегий имеются четыре критерия решения:

а) критерий решения Вальда, называемый также макси-мином;

б) альфа-критерий решения Гурвица;

в) критерий решений Сэвиджа, называемый также критерием отказа от минимакса;

г) критерий решений Лапласа, называемый также критерием решения Бэйеса.

Критерий решения Вальда

Критерием Вальда «рассчитывай на худшее» (критерий крайнего пессимизма или макси-мин) называют критерий, предписывающий обеспечить значение параметра эффекта равного а,

а = max min ay. i j

Этот критерий ориентирует лицо, принимающее решение, на наихудшие условия и рекомендует выбрать ту стратегию, для которой выигрыш максимален. В других, более благоприятных условиях использование этого критерия приводит к потере эффективности системы или операции.

Дата добавления: 2017-12-05; просмотров: 3501;