КЛАССИФИКАЦИЯ НАЛОГОВ

В табл. 1 представлена классификация налогов применительно к современной налоговой системе РФ.

Таблица 1 - Классификация налогов

| Признаки

| Виды налогов

|

| Субъект налога

| - налоги физических лиц

- налоги юридических лиц

- смешанные налоги (субъектом выступают как юридические, так и физические лица)

|

| Объект налога

| - реализация товаров (работ, услуг)

- имущество

- прибыль

- доход

- расход

- или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристики (например, земельный участок)

|

| Вид ставки

| - твердые(специфические) – устанавливаются в фиксированном размере на каждую единицу налогообложения

- процентные(адвалорные) – устанавливаются в % к единице налогообложения

- комбинированные– сочетают твердую и процентную ставки

- кратные МРОТ– устанавливаются в размере, кратном минимальному размеру оплаты труда

|

| Метод обложения – порядок изменения ставки налога в зависимости от роста налоговой базы

| - равные– для каждого налогоплательщика устанавливается равная сумма налога

- пропорциональные– для каждого налогоплательщика устанавливается равная ставка налога

- прогрессивные– с ростом налоговой базы возрастает ставка налога

- регрессивные– с ростом налоговой базы уменьшается ставка налога

|

| Периодичность

| - разовые– уплата связана с бессистемным, случайным событием

- регулярные(систематические, текущие) – взимаются с определенной периодичностью в течение всего времени владения имуществом или занятия видом деятельности, приносящей доход

|

| Бюджетное назначение

| - общие– налоги, не предназначенные для финансирования конкретного расхода

- целевые– налоги предназначены для финансирования конкретного расхода бюджета

|

| Возможность переложения

| |

| По платежеспособности налогоплательщика

| |

| Принадлежность к уровням власти и управления

| - федеральные

- региональные

- местные

|

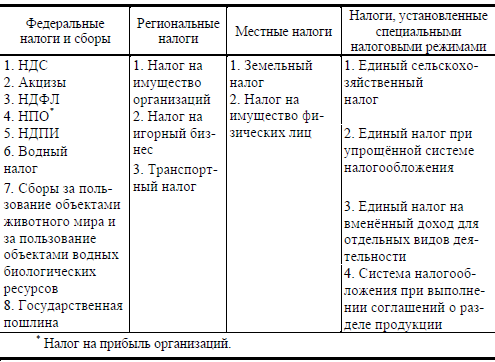

ВИДЫ НАЛОГОВ – рисунок 4.

Рисунок 4 – Виды налогов по иерархии власти

ФЕДЕРАЛЬНЫЕ НАЛОГИ: НДС, НДФЛ, НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

К федеральным налогам относятся: Налог на добавленную стоимость (НДС). Налоги на доходы физических лиц (НДФЛ), Акцизы, Налог на прибыль, Единый социальный налог, Налог на добычу полезных ископаемых (НДПИ), Государственная пошлина, Водный налог, Сбор за пользование объектами животного мира и водными биологическими ресурсами.

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (НДФЛ) — основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

Дата добавления: 2017-11-04; просмотров: 386;