На практике инструментами налогового регулирования являются налоговые ставки и льготы.

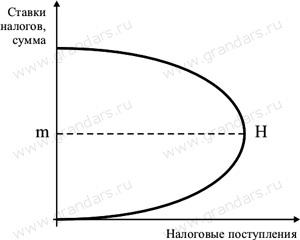

Американский экономист А. Лаффер, исследовавший зависимость между уровнем налоговых ставок и доходов бюджета, отразил свои выводы в знаменитой «кривой Лаффера». При повышении ставки налога налоговые доходы государственного бюджета вначале увеличиваются до определенного предела, после чего повышение налоговой ставки уменьшает налоговые поступления. Иными словами, чем выше налоговые ставки, тем более сильный побудительный мотив у индивидуумов для уклонения от налогов. В своих исследованиях Лаффер установил, что предельно допустимый уровень налоговых изъятий из прибыли составляет 35 % - рисунок 1.

Рисунок 1 - На уровне  размер налоговых ставок оптимален и обеспечивает наибольшее поступление денежных средств в бюджет.

размер налоговых ставок оптимален и обеспечивает наибольшее поступление денежных средств в бюджет.

Налоговые поступления возрастают в периоды экономического подъема и сокращаются в периоды спада.

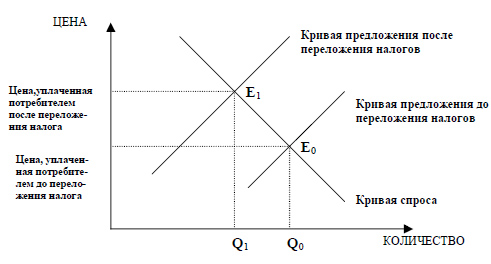

Кроме того, изменение налогового бремени, изменяет и спрос и предложение на рынке – рисунок 2.

Рисунок 2- Изменение цены, спроса и предложения под влиянием предложения налога

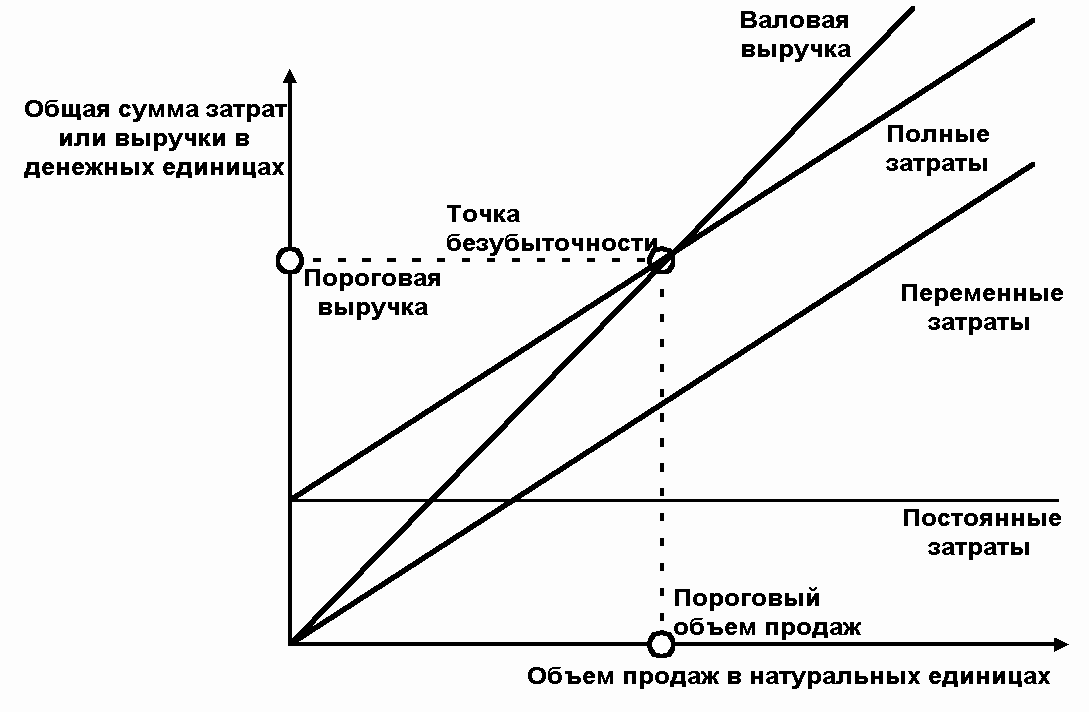

Соответственно, изменяется и пороговое значение объема продаж (критический объем продаж – рисунок 3.

Рисунок 3 – Схема критического объема продаж

Дата добавления: 2017-11-04; просмотров: 360;