Особенности формирования цен на логистические услуги

В соответствии с требованиями рыночной экономики цена должна быть такой, чтобы покрывать издержки и обеспечивать прибыль участниками процессов обмена. Общие логистические издержки, учитываемые в цене товара, включают все необходимые расходы для обеспечения логистики (от закупки ресурсов до реализации готового продукта).

При определении этих издержек, как правило, возникает ряд препятствий со стороны бухгалтерских служб и финансового контроля. До недавнего времени имело место стремление к снижению издержек в каждой отдельной функциональной области логистики при отсутствии интереса к общим издержкам (например, min только затрат на транспортировку и т.д.) и не учитывалась относительная значимость затрат на разные виды логистических услуг.

По результатам исследования, проведенного среди 500 ведущих производителей продукции (участников рейтинга U.S. Fortune 500 manufacturers), основными логистическими услугами, предоставляемыми предприятиям ЗРL-провайдерами*(* Логистические провайдеры, они же провайдеры (операторы) логистических услуг, они же ЗРL-провайдереры – коммерческие организации, оказывающие услуги в сфере логистики, выполняющие отдельные операции

или комплексные логистические функции (складирование, транспортировка, управление заказами, физическое распределение и пр.), а также осуществляющие интегрированное управление логистическими цепочками предприятия-клиента [14].), являются услуги

транспортировки, складирования, оформления документов, экспедирования и выбора перевозчиков. Структура мирового рынка логистических провайдеров отражена на рис. 2.15, а динамика использования наиболее популярных видов услуг этих провайдеров приведена в табл. 2.6.

По частоте использования они распределяются в следующем порядке: возврат товаров и ремонт (22,8%), управление запасами (21,0%), маршрутизация перевозок и управление транспортным парком (19,3%), информационные технологии (17,5%), услуги консолидации (17,5%), управление заказами (15,8%), прием/обработка заказов (5,3%), отношение с покупателями (3,5%).

Заказчики обычно заинтересованы в интегральном характере услуг, предлагаемых им логистическими посредниками, например, в объединении транспортировки, грузопереработки, сопутствующего сервиса, обеспечения запасными частями и т.п.

________________________________

Чем менее значим вещественный компонент в предоставляемой услуге, тем труднее клиентам сопоставлять между собой услуги разных фирм. Соответственно фирмы, продающие наи-

менее вещественные услуги, обладают большей свободой в установлении цен, чем фирмы, услуги которых связны с созданием легко сопоставляемых материальных продуктов.

При установлении цен и тарифов на услуги учитывают возможность покупателей оплатить их, либо исходят из того, сколько средств покупатель сможет сэкономить, пользуясь подобной услугой. В то же время необходимо учитывать и затраты фирмы, которая их предлагает.

В цене услуги, как правило, учитываются:

* время выполнения услуги;

* общее время подрядчика на выполнение услуги и та доля времени, которая не принесла дохода (например ожидание заказа);

* ставки тарифов на услуги при начислении заработной платы (оплаты за ед. времени или ед. работы);

* накладные и прочие затраты.

На формирование цен услуг (в России принят термин «тарифы на услуги») немалое влияние оказывают меры их внерыночного регулирования. С этих позиций все услуги можно разделить на три категории:

1) услуги, тарифы на которые регулирует государство;

2) услуги, тарифы на которые формально регулируют сами участники рынка;

3) услуги, тарифы на которые формируются чисто рыночными механизмами.

В первую группу чаще всего попадают услуги, связанные с деятельностью в области связи и транспорта. Это особенно четко прослеживается сегодня в России, где часть вышеперечисленных услуг реализуется либо по тарифам, прямо регулируемым государством (в рамках регулирования естественных монополий), либо вообще отпускается бесплатно (например, основные образовательные услуги государственных учебных заведений).

Во вторую группу попадают услуги, тарифы на которые регулируются различного рода объединениями или соглашениями участников рынка (например тарифы на авиаперевозки).

В третью группу попадают услуги, тарифы на которые формируются полностью рыночными условиями реализации сервисной деятельности (всевозможные услуги банков и т.п.).

Соответственно подходы к установлению тарифов на услуги прямо зависят от того, к какой их трех перечисленных выше групп эти услуги относятся.

Услуги не поддаются накоплению в запасах – моменты создания и потребления услуги совпадают во времени, а нереализованная возможность оказания услуги исчезает навсегда (незаполненные места в самолете, улетающем сегодня, авиакомпания не может поместить в запас для завтрашнего рейса). Отсюда – возможность существенных колебаний спроса во времени без возможности регулирования величин предложения за счет запасов. Эта проблема может решаться путем регулирования тарифами интенсивности спроса на услуги во времени. Для этого применяются различного рода скидки с тарифов на услуги (получаемые, например, вне периодов пиковых нагрузок).

При проведении ценовых расчетов следует учитывать существование двух уровней выигрыша: в пиковые периоды и в остальное время. Поскольку первым правилом любых коммерческих, в том числе и ценовых, расчетов является ориентация на худшие из возможных условий деятельности, то в случае если необходимо определить условия безубыточности ценовых решений, в расчетах следует пользоваться меньшей из величин выигрыша. Если же фирма использует затратную модель ценообразования, то в основу тарифа должна закладываться большая из величин прямых затрат.

В связи с индивидуализацией услуги, окончательный характер которой часто определяется только в результате персонального взаимодействия работников сервисной организации с клиентом, особенно важно применять процедуры стандартизации затрат. Это требует разработки нормативов затрат на осуществление некоторых типов операций (работ) и опоры именно на них при обосновании тарифов на услуги с базовыми характеристиками. Если дополнить такие базовые тарифы гибкой системой скидок и надбавок за особые условия выполнения заказа в соответствии с индивидуальными требованиями клиентов, то получается достаточно удобная (в том числе для контроля со стороны менеджеров) система ценообразования на услуги.

Идея ценообразования на набор логистических услуг та же, что при ценообразовании на набор товаров, – комплекс благ должен стоить покупателю меньше, чем при покупке каждой услуги из набора в отдельности.

В сфере услуг встречаются два типа наборов услуг. Первый (обычно неразбиваемый набор) отличается тем, что входящие в его состав услуги нельзя купить по отдельности, так как фирмы опасаются, что обособленная продажа некоторых уникальных услуг лишит покупателя интереса к покупке остальных видов услуг, и тогда последние останутся нереализованными. В таком наборе услуги «второй» категории значимости выступают как обязательная нагрузка к наиболее ценным видам работ. Такой коммерческой политики обычно придерживаются фирмы, реализующие стратегию дифференциации, так как они полагают, что основной причиной покупки их услуг является именно уникальность предлагаемого клиентам набора. Соответственно и важнейшим фактором формирования цены такого набора услуг выступает именно его уникальность.

Второй тип – разбиваемый набор – представляет клиентам возможность выбора: приобретать весь набор услуг, либо только некоторые (или даже одну). При продаже таких наборов услу подход к ценообразованию меняется: здесь важно найти тот размер скидки за комплексную закупку, который сможет достаточно существенно заинтересовать клиента в покупке всего круга услуг, предлагаемых вместе, а не по отдельности.

Размеры надбавок за экономию затрат клиентов, по сравнению с традиционными схемами оказания услуг, определить достаточно трудно. Такое решение находится либо путем маркетинговых исследований, либо является результатом экспериментального варьирования уровня тарифов. По своей коммерческой природе скидка может быть одного типа из двух: плановая и тактическая.

Плановые скидки формируются за счет общей суммы накладных расходов и обычно настолько замаскированы, что иногда их так и называют – «замаскированные». Именно к такого рода скидкам можно отнести организацию фирмой-производителем рекламы своей продукции с указанием списка торговых фирм, которые этой продукцией торгуют. Тем самым фирма-производитель реально экономит средства своих дилеров на рекламу своих торговых названий, что по сути равнозначно предоставлению им дополнительной скидки.

Остальные типы скидок можно отнести к категории тактических. Их объединяет экономический источник – прибыль, а также общая задача – создание дополнительных стимулов для покупателя совершить покупку. Как указывалось выше (см. п. 2.3), основными типами тактических скидок служат:

* за большой объем закупок (некумулятивные, кумулятивные и ступенчатые);

* за внесезонную покупку;

* за ускорение оплаты;

* для поощрения продаж новинок;

* при комплексной закупке товаров;

* для «преданных» или престижных покупателей.

Скидки за большой объем закупок особенно важны в логистике и могут быть привязаны к одному из двух оснований:

* натуральной величине покупки (числу приобретенных единиц товара или его объему, например литрам или кубометрам);

* стоимости покупки, определенной на основе неизменных номинальных (справочных, прейскурантных) цен.

При этом сама скидка может быть выражена одним из трех способов:

1) процента снижения номинальной (справочной, прейскурантной) цены;

2) числа единиц (объема) товара, который может быть получен бесплатно или по пониженной цене;

3) суммы, которая может быть покупателю возвращена или зачтена в счет оплаты им следующих партий товара.

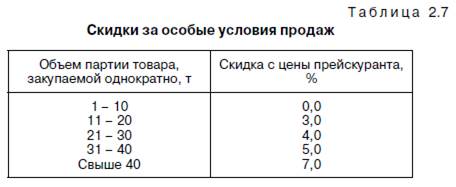

Скидки за большой объем покупок имеют разные механизмы формирования. Некумулятивные скидки за объем разовой закупки призваны поощрять покупателей к приобретению как можно больших партий товаров. Логика таких действий фирмы-продавца состоит в том, что увеличение объема партий позволяет добиться экономии затрат на организации продаж, хранении, обработке документации и особенно транспортировке.

Соответственно верхней границей величины таких скидок выступает сумма экономии, которую получит фирма-продавец при увеличении объема единичной партии поставки (табл. 2.7).

Размер минимальной партии закупки, при превышении которой покупатели получают право на скидку, должен определяться таким образом, чтобы он обеспечивал превышение величины эффекта масштаба над величиной эффекта цены. Иными словами, прирост выигрыша фирмы в результате увеличения продаж после введения скидок должен превышать падение выигрыша в результате снижения фактической цены продажи каждой единицы товара в составе крупных партий.

Приобретая однократно большую партию товара, покупатель одновременно:

* выигрывает за счет возможности приобретения каждой единицы товара в составе этой партии по пониженной цене;

* проигрывает за счет того, что вынужден увеличивать расходы на хранение большой партии.

Каждая организация, участвующая в цепи поставок, наряду с общими закономерностями формирования цен, рассмотренными выше, должна учитывать особенности той сферы деятельности, в которой она специализируется.

Рассмотрим особенности ценообразования в сфере логистики на примере транспортных услуг. Конкуренция на рынке транспортных услуг проявляется не только между различными видами транспорта, но и между транспортными фирмами. Важную роль в этих условиях играет гибкая система тарифов. Высокие цены при неудовлетворительном качестве транспортных услуг привели к тому, что транзитные грузоперевозчики все чаще обходят Россию

стороной. Поэтому принятие России в систему панъевропейских транспортных коридоров играет важную роль и в стратегии ценообразования отдельных участников ЛЦ.

Транспортный коридор представляет собой систему всех видов транспорта (автомобильного, железнодорожного, водного и воздушного) на исторически сложившихся направлениях перемещения грузов и движения пассажиров. Так, на Критской конференции 1994 г. было определено 9 трансъевропейских коридоров.

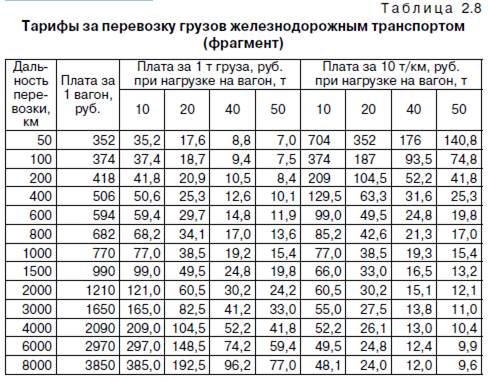

Страны, по которым они проходят, ведут согласованную таможенную и тарифную политику, выбирают инвестиционные проекты и совместно их финансируют. Снижение тарифов прежде всего будет происходить за счет сокращения льгот на пассажирские перевозки, снижения затрат на грузовые перевозки и т.д. Предполагаемое снижение эксплуатационных расходов связывают с мерами, направленными на совершенствование учета затрат. Перевозки грузов железнодорожным транспортом оплачиваются по прейскуранту Министерства путей сообщения (МПС) № 10-01 «Тарифы на грузовые железнодорожные перевозки» (ДАТА). Тарифы, сборы, штрафы данного прейскуранта применяются на всех линиях железных дорог общей сети Министерства путей сообщения РФ. Тарифы установлены в зависимости от скорости перевозки: грузовой, большой скоростью, с пассажирскими поездами. Тарифные ставки зависят от расстояния от станции отправления до станции назначения и вида отправки (повагонная, контейнерная, маршрутные отправки).

Провозная плата взимается за вес отправки в вагоне, но не менее минимальной весовой нормы загрузки (от 30 т, 40, 50, 60 т и более).

Схема расчета провозной платы включает следующие операции:

1) по Тарифному руководству № 4 определяется расстояние от станции отправления до станции назначения;

2) определяется вид отправки;

3) если отправка повагонная, то устанавливается загрузка вагона; если контейнерная, то тип контейнера (3 т, 5 т, 20 или 40 футов);

4) исходя из указанных выше данных устанавливается номер тарифной схемы;

5) по схеме определяется провозная плата: при повагонных отправках – в зависимости от расстояния перевозки и загрузки вагона; при контейнерных – в зависимости от расстояния перевозки и типа контейнера;

6) полученная по тарифному справочнику базовая ставка провозной платы умножается на повышающий коэффициент (величина этого коэффициента ежемесячно корректируется МПС).

При перевозках внешнеторговых и транзитных грузов может применяться международный транспортный тариф (МТТ). При повагонных отправках ставки этого тарифа ниже, чем по прейскуранту № 10-01. Работают по этому тарифу только агенты, имеющие договоры с Валютно-тарифным комитетом МПС (Евросиб, Трансиб и др.).

С действующего тарифа МТТ могут предоставляться скидки в следующих случаях:

* по грузам, переключаемым с других видов транспорта;

* по крупным и долговременным контрактам;

* при использовании технологии перевозок, которая обеспечивает снижение издержек железной дороги.

Тарифная ставка определяется в зависимости от дальности перевозки. Соответственно среднее время рейса (t) определяется по формуле:

Тарифы за перевозку груза (в зависимости от дальности перевозки, номера тарифной схемы повагонными отправками) представлены в табл. 2.8.

Скидки предоставляются только тем предприятиям, которые не имеют дебиторской задолженности. Поскольку 70% грузооборота страны и 40% отправленных грузов падает на железнодорожный транспорт, то около 30% розничной цены приходится на транспортную составляющую.

Отрасль путей сообщения в основном характеризуется как естественная монополия и отличается наличием сетевых структур (трубопроводный транспорт, железнодорожные пути и т.д.). Чаще всего так называемый монополист владеет и сетью, и производством (в России это выражено наиболее ярко). Контроль осуществляется либо в форме организации конкуренции за выход на рынок, либо путем регулирования деятельности непосредственно на рынке. Поэтому необходимо разграничить регулирование цен продажи и цен доступа к сети естественной монополии и применять к ним различные методы регулирования.

Обычным является варьирование платы за доступ к сети в зависимости от спроса, проще говоря, ее повышение нагрузки в пиковые периоды. Цена должна не только покрывать издержки на амортизацию сети, но и компенсировать ее владельцам потерю дохода вследствие допуска конкурента. Она должна давать правильные ценовые сигналы новым поставщикам относительно того, должны ли они входить на рынок путем аренды сети. Цена должна обеспечивать покрытие издержек сети и исключать необходимость разделять сеть и производство конечного продукта.

В отраслях с широким спектром услуг регулируется тариф не каждой услуги, а их комбинации. Это упрощает процедуру расчета (не надо исчислять фактические издержки на оказание каждого вида услуг) и облегчает перекрестное субсидирование. Особую проблему представляет определение принципов агрегирования цен, а также масштаба их относительных измерений.

В условиях инфляции фиксирование абсолютной величины цены (тарифа) нецелесообразно с точки зрения и потребителей, и производителей (следовательно, по возможности тариф должен фиксироваться не в абсолютных, а в относительных ценах). Доминировавшей до недавнего времени практикой регулирования цен естественных монополий было ограничение нормы прибыли. Компаниям разрешалось получать чистый посленалоговый доход в известных пределах. При такой системе все аспекты деятельности компаний – тарифы, инвестиции, прибыльность – подлежат детальному правовому регулирования со стороны государственных органов.

Структура тарифа разрабатывается так, чтобы избежать нечестной и несправедливой дискриминации. Тариф должен устанавливаться по каждому виду продажи или характеру услуги, что обычно требует разбивки по ним общих издержек на основе какого-либо принципа (например, объемов производства, размеров продаж, величины прямых издержек, получаемых прибылей и т.п.).

Процедура определения тарифа состоит из трех этапов – выявления текущих затрат, инвестиций и задания нормы прибыли на инвестиции (необходимо следить за тем, чтобы у компаний не было излишних издержек вследствие покупок по завышенным ценам, установления высокой заработной платы или отказа от поиска поставщиков более дешевых товаров и услуг).

Проблема оценки инвестиций сводится в данном случае к тому, чтобы определить, какая часть инвестиций была осуществлена оправданно, а потому может ли быть включена в базу, по которой рассчитывается разрешенная норма прибыли. Известно, что при заданной норме прибыли регулируемые компании стремятся получить большую ее массу путем наращивания капитала. Нижней границей прибыли служит цена капитала, а верхней – доход на инвестиции (с той же степенью риска, как и на предприятиях конкурентных отраслей). Допустимая прибыль компании исчисляется на весь капитал независимо от того, используется он

или нет (при условии эффективного применения трудовых ресурсов, методов производства и т.д.).

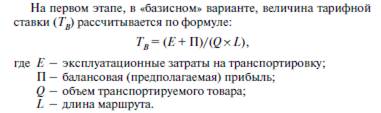

Рассмотрим особенности определения тарифов на примере транспортных услуг. Традиционно в качестве основы для определения платежей и тарифов различных типов на транспортировку

используется принцип «издержки + прибыль» (см. п. 2.2). Среди факторов, определяющих тариф на транспортировку товара, учитываются:

* инвестиции;

* эксплуатационные затраты;

* амортизация;

* объем транспортируемого товара;

* дополнительные услуги;

* внутренняя норма прибыли;

* налоги и сборы.

Предполагаемая прибыль зависит от концепции, положенной в основу ее расчета. Если зафиксировать значения Е, Q, L в формуле и задаться определенным уровнем П, то, изменяя постепенно П, получим зависимость Т от I (инвестиций). По этим точкам строится линия тренда, прогнозирующая изменения Т при дальнейшем увеличении I (например, при 10% прибыли тариф на 2/3 определяется инвестициями, с увеличением же их в среднем на 5% тариф пропорционально растет на 3%).

Эксплуатационные затраты по действующим мощностям определяются исходя из структуры затрат, сложившейся на транспортных предприятиях:

* материальные затраты;

* стоимость топлива;

* затраты на оплату труда и отчисления;

* амортизация основных фондов;

* прочие затраты.

Учет дополнительных статей затрат в структуре эксплуатационных затрат увеличивает величину тарифа. Так, учет амортизации по сравнению с первым вариантом увеличивает тарифную ставку на 24%, а учет амортизации и топлива – на 69%.

На следующем этапе в тариф можно включить плату за дополнительные услуги (S). К их числу можно отнести:

* обеспечение надежности объемов поставок;

* обеспечение специального состава и особых физических условий поставки.

С учетом дополнительных услуг тарифная ставка примет вид:

Расчет базисного значения тарифной ставки не учитывает фактора времени, то есть не оценивается деятельность транспортного предприятия за определенный период его функционирования. Поэтому для получения тарифа, обеспечивающего достаточную экономическую эффективность работы транспортного предприятия и учитывающего инфляционный процесс, проводят расчеты по методике анализа движения денежных потоков, рекомендуемой Международным центром промышленных исследований ЮНИДО (Комитет ООН по промышленному развитию)*(* Руководство по оценке эффективности инвестиций. М.: Интерэксперт, 1995. С. 208.).

Целесообразно также провести расчет тарифа, результаты которого можно сравнивать по внутренней норме прибыли (IRR) или по прибыльности капитала (PI). Задавшись начальными значениями IRR0, PI0, T0 и приращением тарифа D0, на каждом шаге интеграции (i), последовательно определяем следующие показатели:

* выручку от транспортировки;

* издержки транспортировки;

* прибыль – убытки (с учетом льгот по налогообложению);

* чистую прибыль;

* денежный поток (CF);

* чистую текущую стоимость (NPV);

* внутреннюю норму прибыли (IRR);

* прибыльность (PI).

В качестве начального значения тарифной ставки (T0) можно использовать TB или TS. Пересчет тарифа осуществляется до тех пор, пока значение внутренней нормы прибыли не достигнет заданного уровня. В практических расчетах IRR принимается на уровне 12%. Если в качестве критерия использовать PI, то его значение не должно быть ниже заданного значения. Учет денежного потока кардинально меняет зависимость тарифов от эксплуата-

ционных затрат, рассчитанных статистическим путем.

Существенное влияние на величину тарифа оказывают государственное и местное налогообложение, а также прочие сборы. Поэтому на следующем этапе расчета тарифной ставки учитывается специфика формирования цен в стране-транзитере и величина налогов. На территории России налоги по порядку начисления подразделяются на прямые и косвенные.

В группу прямых налогов, участвующих в формировании тарифа, входят налоги:

* включаемые в себестоимость, т.е. в эксплуатационные затраты;

* выплачиваемые из прибыли.

В группу косвенных входят налоги, начисляемые на тариф:

* акцизный (nA);

* на добавленную стоимость (nN).

Первая группа налогов учитывается в эксплуатационных затратах и прибыли. Тогда в общем случае формула расчета тарифной ставки с учетом налогов второй группы примет вид:

Рост внутренних цен на топливо и сырье (в долларовом эквиваленте) повлек за собой повышение транспортных расходов и себестоимости товаров. В результате происходит постоянное падение торговой маржи как по экспорту, так и по импорту (поэтому сокращение транспортных издержек служит одним из эффективных способов роста прибыли).

В зависимости от того, каким путем (способом) осуществляется транспортировка (сухопутным сообщением с использованием железнодорожного или авиационного транспорта либо в

смешанном сообщении, включая морскую составляющую, и т.д.), меняется тарифная ставка. Фрахтовая ставка, применяемая в судоходстве, представляет собой цену, которая устанавливается при заключении любого договора по соглашению сторон (фрахтователя и фрахтовщика) и действительна только на период данной сделки. Тарифы (как система цен на перевозки, действующая в линейном судоходстве) разрабатываются линейной компанией и

применяются для любого отправителя в течение длительного периода.

И тарифы, и фрахтовые ставки определяются на основе расчета эксплуатационных затрат, в состав которых входят: амортизационные отчисления, расходы на топливо, ремонт, содержание экипажа, норма прибыли на вложенный капитал или проценты за кредит, страхование и др. Кроме себестоимости (затрат) цена перевозки (тариф, фрахтовая ставка) включает прибыль.

Фрахтовый рынок делится на закрытый и открытый. К закрытому относят ту часть грузопотоков, к освоению которых допускаются только определенные группы судовладельцев. Это – линейное судоходство и грузопотоки под контролем государства

(каботажные, внутренние перевозки, перевозки стратегических грузов и т.п.). Под открытым фрахтовым рынком понимается часть международных грузопотоков, где участники действуют в условиях относительно свободной конкуренции (в настоящее время – 15–20% общего объема международных морских перевозок или 500 млн т в год).

Линейные компании на каждом направлении перевозок образуют объединения картельного типа – фрахтовые конфедерации. Их члены устанавливают единые монопольные тарифы. Для ограничения конкуренции со стороны независимых судовладельцев линейный картель применяет систему, направленную на закрепление за собой грузоотправителей, стивидорных и агентских компаний, проводит «фрахтовую войну» против аутсайдеров.

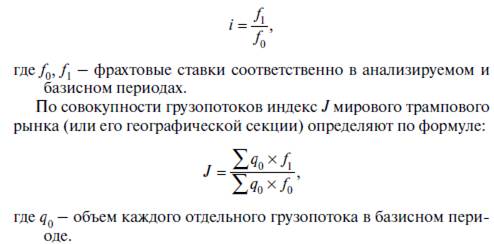

Анализ конъюнктуры фрахтового рынка осуществляется с помощью фрахтовых индексов. Индивидуальный фрахтовый индекс по конкретному грузопотоку определяется следующим образом:

Фрахтовые индексы рассчитываются помесячно, затем определяется средний индекс за календарный год. Анализ фрахтовых индексов производится в табличной и графической формах. Он позволяет установить динамику ставок в течение рассматриваемого периода, определить современное состояние конъюнктуры рынка и сделать краткосрочный прогноз. Индексы сухогрузного тоннажа определяются раздельно по линейным и трамповым перевозкам. В свою очередь, фрахтовые индексы трампового рынка рассчитываются для рейсового фрахта и тайм-чартера. Фрахтовый индекс на сухогрузный рейсовый тоннаж исчисляется по сделкам на перевозку основных массовых грузов (зерно, уголь, железная руда, сахар, фосфаты, металлолом, рис, удобрения) и охватывает важнейшие направления международной торговли (т.е. является мировым индексом). Материалы по состоянию

фрахтового рынка регулярно публикуются в справочниках:

Shipping Statistics and Market Review, Lloyd’s Shipping Economist (LSE) и др.

Тарифы линейного судоходства дифференцированы в зависимости от рода груза и портов погрузки и выгрузки. Построение тарифов по роду груза имеет три формы:

1. Классные тарифы (для каждого класса указана ставка, приводится алфавитный перечень грузов, где против каждой позиции груза указан тарифный класс).

2. Постатейный тариф.

3. Смешанные тарифы (для основных или специфических грузов указаны постатейные ставки, а для остальных – тарифный класс).

Уровень ставок зависит от следующих факторов: транспортные характеристики товара (влияющие на загрузку судна, продолжительность и стоимость грузовых работ, расходы и риски перевозчика); платежеспособность грузоотправителя; заинтересованность государства, порта и судовладельца в расширении данного грузопотока.

При мультимодальных перевозках, где в качестве операторов (перевозчиков – по договору) выступают транспортные компании или экспедиторские фирмы, определяется сквозная ставка за перевозку груза от пункта, где он принял груз, до пункта, где он его обязан сдать по договору. Эта ставка формируется исходя из ставок тарифа на морском участке в пути, ставок терминальных операций в пунктах перевалки и тарифов внутренних видов транспорта, а также включает экспедиторскую комиссию за организацию доставки. Для оператора эффективность перевозки складывается из экспедиторской комиссии и контрактной

скидки, которую он получает с базисных ставок.

При использовании автомобильных перевозок ставки тарифа учитывают такие затраты автопредприятия, как: заработная плата, топливо, амортизация, ремонт и техобслуживание, накладные расходы и заданный уровень рентабельности.

При междугородных перевозках на устойчивых направлениях тарифная ставка определяется на круговой рейс автомашины или трака-контейнеровоза (например Санкт-Петербург – Москва).

При внутригородских перевозках применяются ставки за 1 км; за машиночас, за рабочую смену. Ставки дифференцируются в зависимости от марки машины и рода груза. Уровень тарифной ставки зависит также от размера автопредприятия, его репутации на рынке и загруженности работой. Повышенный уровень ставок устанавливается при доставке ценных грузов (бытовая техника, электроника и др.). Со ставки провозной платы возможна скидка за повышение числа рейсов.

При расчете цен на логистические услуги в условиях международных сделок учитываются также различные виды налогов. В ряде стран среди прочих косвенных (непрямых) налогов, которые включаются в стоимость продукции, товаров и услуг, имеет место налог на добавленную стоимость (НДС)(VAT, value added tax). В отличие от налога на розничную продажу, этот налог взимается на каждой стадии процесса производства и товародвижения, а не только на конечной стадии продажи. При вывозе товаров установленного перечня из страны такой налог может быть возвращен покупателю-нерезиденту. Например, согласно законодательству ЕС, возврат НДС осуществляют: Австрия, Бельгия, Дания, Франция, Германия, Ирландия, Италия, Люксембург, Нидерланды, Португалия, Испания, Швеция, Финляндия и Великобритания.

НДС включают в стоимость услуг (чаще) или продукции (реже) в различной мере: Бельгия – 19,5%, Англия – 17,5%, Дания – 25%, Германия – 15%, Ирландия – 21%, Люксембург – 3–15%, Голландия – 6–18%, Швеция – 21–25%. Возврату НДС подлежат расходы, связанные с деловой активностью в стране пребывания, по следующим позициям:

1. Личные расходы командированных лиц, персонала и собственно расходы фирмы. К разряду личных расходов относят: оплату гостиницы, все виды телефонных переговоров, питание

(когда включено в гостиничный счет), долгосрочную аренду автомашины, ее парковку, такси, топливо для заправки личного и служебного транспорта.

2. Расходы компании: на выставки и ярмарки, шоу и презентации, демонстрацию оборудования в любой форме, конференции и семинары, топливо для служебных автомобилей.

3. Профессиональные платежи (professional fees), оплата адвокатов, бухгалтеров, консультантов, а также на маркетинг, расходы на книги, офисное оборудование, оплата ремонта транспортных средств, телефон/факс, пользование компьютерными сетями,

фото-, ксерокопии.

4. Расходы на обучение персонала (training courses), в том числе любые формы обучения и семинаров, превышающие 8 дней.

5. Страховка сотрудников предприятия за рубежом (для разных стран отличается, но в целом принципы исчисления затрат остаются одинаковыми).

Также различен порядок представления и оформления документов и срок их возврата. Например, можно вернуть НДС за несколько лет (например, в Великобритании – за три года). Срок возврата – шесть месяцев с момента подачи заявки на возврат НДС. По расходам за последние четыре года возвращается 50% оплаченных ранее сумм НДС, по текущим счетам можно получить до 80% (единственным документом, подтверждающим произведенные расходы, являются оригинал чека, выписанный фирмой, которая предоставила соответствующие услуги или отпустила товар). В России услугами по возвращению НДС занимается британская компания Meridian VAT Processing (International) Ltd, работающая под девизом «VAT’s a lot of money» («НДС – значит много денег»).

Большинство российских компаний развиваются вместе с рынком логистических услуг. Однако основными проводниками современных логистических технологий служат зарубежные компании, которые успешно сотрудничают со многими российскими компаниями. Тенденция концентрации предприятий на основных видах деятельности («ключевой компетенции») открывает широкие возможности развития рынка логистического аутсорсинга и специализированных логистических посредников с соответствующей ценовой политикой.

Системные логистические предприятия берут на себя выполнение всех логистических задач клиентов и предлагают наряду с реализацией движения товарного потока и услугами добавленной стоимости (например, упаковка или сортировка продукта по индивидуальным требованиям клиента) информационные и финансовые услуги.

Дата добавления: 2017-09-19; просмотров: 1334;