Учет затрат в обслуживающих и вспомогательных производствах, брака в производстве

В организации, занимающейся производством и реализацией продукции, как правило, существуют вспомогательные и обслуживающие производства. К первым относятся подразделения, обеспечивающие должное функционирование основного производства путем оказания услуг и работ по перевозке, ремонту и т. д.; ко вторым – подразделения организации, которые не занимаются производством продукции, работ и услуг, а созданы в целях обслуживания основных производств.

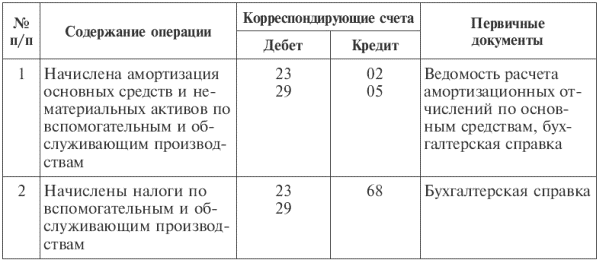

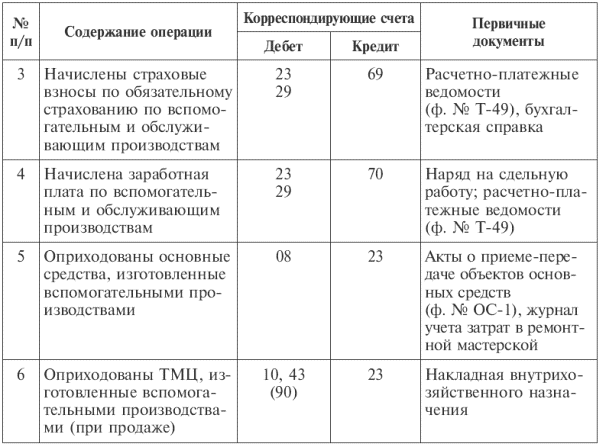

Учет затрат вспомогательных производств ведется на активном, операционном, калькуляционном счете 23 «Вспомогательные производства». По дебету счета 23 отражают прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ, оказанием услуг, а также косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, и потери от брака. По кредиту счета 23 учитывают суммы фактической себестоимости завершенной производством продукции, выполненных работ и оказанных услуг. Эти суммы списывают с кредита счета 23 «Вспомогательные производства» в дебет счетов: 20 «Основное производство», 25 «Общепроизводственные расходы» – при отпуске продукции (работ, услуг) основному производству; 29 «Обслуживающие производства и хозяйства» – при отпуске продукции (работ, услуг) этим производствам; 90 «Продажи»; 40 «Выпуск продукции (работ, услуг)» – при выполнении работ или услуг для сторонних юридических и (или) физических лиц (табл. 11.4).

Сальдо счета 23 на конец месяца показывает стоимость незавершенного производства. К счету открываются следующие субсчета:

23-1 «Ремонтные мастерские». На данном субсчете учитываются затраты на содержание мастерских по ремонту производственного оборудования, машин, техники, надзору за их состоянием, модернизацией, а также затраты по изготовлению необходимых запасных частей и комплектующих. Затраты на данном субсчете учитываются по статьям: оплата труда с отчислениями, запасные части и ремонтируемые объекты, содержание основных средств, стоимость работ и услуг, цеховые расходы мастерских, прочие затраты;

23-2 «Ремонт зданий и сооружений». Здесь ведут учет затрат на проведенный хозяйственным или подрядным способами капитальный ремонт зданий и сооружений. В затраты по данному субсчету включаются такие статьи, как: оплата труда с отчислениями, материалы (строительно-ремонтные), услуги вспомогательных производств или сторонних организаций, прочие расходы;

23-3 «Машинно-тракторный парк» аккумулирует затраты на ремонт, содержание и эксплуатацию тракторов всех видов. При этом учитываются следующие статьи затрат: оплата труда с отчислениями на социальные нужды, затраты на содержание основных средств (нефтепродукты, износ, ремонт), стоимость работ и услуг, цеховые расходы, прочие затраты;

23-4 «Автомобильный транспорт» включает затраты по содержанию и эксплуатации собственного легкового и грузового автотранспорта. Статьи затрат по данному субсчету следующие: оплата труда с отчислениями, нефтепродукты, затраты на содержание основных средств, стоимость работ и услуг, цеховые расходы, прочие затраты;

23-5 «Энергетические производства (хозяйства)» учитывают затраты по содержанию и эксплуатации энергетических производств (хозяйств), вырабатывающих различного рода энергию для производственных нужд. К ним относят собственные электростанции, котельные и т. д. Основные статьи затрат: оплата труда с отчислениями на социальные нужды, стоимость топлива и энергии, затраты на содержание основных средств, стоимость работ и услуг, прочие затраты;

23-6 «Водоснабжение». На этом субсчете фиксируют затраты по содержанию и эксплуатации собственных скважин, водохранилищ, водопроводов, водозаборных станций и т. д., а также по получению воды от сторонних организаций. При этом существуют следующие статьи затрат: оплата труда с отчислениями, затраты на содержание основных средств, организация производства и управление, стоимость работ и услуг, стоимость поступающей со стороны воды, прочие расходы.

Для учета вспомогательных производств, которые нельзя отнести ни к одному из вышеперечисленных субсчетов, используют субсчет «Прочие производства».

В агропромышленных организациях помимо вышеуказанных субсчетов к счету 23 может быть открыт специальный субсчет, который называется «Гужевой транспорт». Данный субсчет формирует информацию о затратах на содержание и обеспечение работы всех видов рабочего скота, за исключением поголовья молодняка. Статьи затрат при этом могут быть следующими: оплата труда с отчислениями, средства защиты растений, корма, содержание основных средств, стоимость работ и услуг, прочие затраты.

В зависимости от направления услуг, производимых вспомогательными производствами, происходит списание этих услуг. Основная часть произведенных работ и услуг списывается на основное производство, так как задачей вспомогательных производств является обеспечение основного производства необходимыми работами и услугами. Списание производится в течение года по плановой себестоимости соответствиующей калькуляционной единицы. Для каждого из вспомогательных производств определены такие калькуляционные единицы: для автотранспорта – тонно-километры, для гужевого транспорта – коне-дни, для водоснабжения – кубические метры воды и т. д.

Счет 29 «Обслуживающие производства и хозяйства» открывается для учета затрат одноименных производств и хозяйств. Основным признаком, по которому хозяйство или производство относится к категории обслуживающего, является то, что его деятельность не связана с основным производством продукции, выполнением работ или оказанием услуг. Это состоящие на балансе организации жилищно-коммунальные хозяйства, столовые и буфеты, детские дошкольные учреждения, дома отдыха, санатории и другие организации оздоровительного и культурно-просветительского назначения.

Счет 29 «Обслуживающие производства» – активный, операционный, калькуляционный. По дебету счета отражаются затраты на обслуживающие производства и хозяйства, по кредиту – выход продукции, выручка или списание затрат за счет соответствующего источника финансирования (табл. 11.4).

По дебету счета 29 «Обслуживающие производства и хозяйства» отражают прямые расходы на содержание обслуживающих производств и хозяйств за отчетный период, а также расходы вспомогательных производств. Фактическую себестоимость завершенной производством продукции, выполненных работ (услуг) списывают с кредита этого счета в дебет счетов: 10 «Материалы» или 43 «Готовая продукция» – на стоимость материалов и готовой продукции, выпущенных обслуживающими производствами и хозяйствами; 90 «Продажи» – при продаже продукции, работ, услуг на сторону; 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» – при оказании соответствующих услуг подразделениям-потребителям.

Сальдо счета 29 на конец месяца показывает стоимость незавершенного производства. Для формирования полной информации о затратах на вспомогательные и обслуживающие производства используют, как и при учете затрат на основное производство, журнал-ордер № 10/2, ведомость № 12.

Аналитический учет по счету 29 «Обслуживающие производства и хозяйства» ведут по видам производств на лицевых счетах (производственных отчетах). Затраты группируют по установленной номенклатуре статей по каждому из производств.

Если обслуживающие производства и хозяйства организации выделены на отдельный баланс, то бухгалтерский учет ведется с использованием счета 79 «Внутрихозяйственные расчеты».

Потери производства относятся к непроизводительным расходам, которые образуются при нарушении условий труда, технологии и организации производства, по иным причинам. Непроизводительные затраты составляют потери от брака продукции, от простоев, от чрезвычайных и других незапланированных ситуаций.

Браком в производствесчитаются изделия, полуфабрикаты, узлы, детали и конструкции, которые не соответствуют по качеству установленным стандартам или техническим условиям и не могут быть использованы по своему прямому назначению или могут быть использованы лишь после устранения имеющихся дефектов.

В зависимости от характера дефектов, установленных при проведении технической приемки, брак делится на исправимый и неисправимый (окончательный). Исправимым браком считаются: продукция, изделия, полуфабрикаты, детали, узлы и работы, исправление (доработка) которых для использования по прямому назначению технически возможно и экономически целесообразно. Окончательным браком считаются продукция, изделия, полуфабрикаты, детали, узлы и работы, исправление которых технически невозможно или экономически нецелесообразно. К браку относят также затраты по ремонту проданной (переданной) с гарантией продукции (отремонтированных машин и оборудования) в период гарантийного срока.

К суммам, уменьшающим потери от брака, относят стоимость забракованной продукции по цене возможного использования, суммы, фактически удержанные с виновников брака, и суммы, фактически взысканные (или присужденные) арбитражем (судом) с поставщиков за поставку недоброкачественной продукции, сырья, материалов или полуфабрикатов, в результате использования которых допущен брак.

Для обобщения информации о потерях от брака в производстве предназначен счет 28 «Брак в производстве». На дебете счета 28 накапливают все затраты по выявленному внутреннему и внешнему браку, т. е. стоимость неисправимого (окончательного) брака, расходы по исправлению брака и другие расходы, а также затраты на гарантийный ремонт. По кредиту счета проводят суммы, относимые на уменьшение потерь по браку, и суммы, списываемые на затраты производства как потери от брака.

Потери от брака списывают ежемесячно на затраты соответствующего вида производства и включают в себестоимость тех работ (услуг), по которым обнаружен брак. Отнесение потерь от брака продукции на стоимость незавершенного производства, как правило, не допускается. Исключение может быть допущено в индивидуальном и мелкосерийном производстве при условии, что указанные потери относят к определенному заказу, не законченному производством.

Потери от брака, выявленные на объектах, сданных в эксплуатацию в прошлые годы, относят на счет 91 «Прочие доходы и расходы» как убытки по операциям прошлых лет, выявленные в отчетном году.

Аналитический учет по счету 28 «Брак в производстве» ведется по отдельным подразделениям организации, видам продукции, статьям затрат, причинам и виновникам брака.

Дата добавления: 2017-08-01; просмотров: 1185;