Восстановление (ремонт) объектов основных средств

Восстановление объектов основных средств может осуществляться посредством ремонта, модернизации и реконструкции.

Затраты на восстановление объектов основных средств отражаются в бухгалтерском учете отчетного периода, к которому они относятся. При этом затраты на модернизацию и реконструкцию объектов основных средств после их окончания могут увеличивать первоначальную стоимость таких объектов и относятся на добавочный капитал организации, если эти затраты улучшают (повышают) ранее принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) объектов основных средств.

По характеру и объёму ремонтных работ различают текущий, средний и капитальный ремонты.

Текущий ремонт следует рассматривать с двух позиций:

периодичности проведения;

характера работ.

По периодичности текущий ремонт отдельных объектов производится в пределах одного года.

Характер работ предусматривает текущую профилактику объекта, связанную со сменой отдельных узлов без разборки агрегата, регулировку механизмов, их смазку, что обеспечивает постоянную готовность объекта к эксплуатации.

Средний ремонт по сложности и периодичности проведения (более одного года) приближается к капитальному ремонту и связан с необходимостью восстановления или замены отдельных деталей путём частичной разборки объекта.

Капитальный ремонт - наиболее сложный вид ремонта. Он является продолжительным по времени (свыше одного года), связан с полной разборкой ремонтируемого агрегата, а при ремонте зданий - с заменой несущих конструкций и тому подобного. Такой ремонт требует более высоких профессиональных навыков исполнителей, и потому чаще производится специализированными подрядными организациями.

Все три вида ремонта основных средств формируют систему планово-предупредительного ремонта, включающую комплекс мер, осуществление которых обеспечивает поддержание соответствующих объектов в рабочем состоянии.

Отнесение ремонтных работ к соответствующему виду подтверждается необходимыми документами: сметной документацией, договором на проведение ремонта, внутренними распорядительными документами организации (приказом руководителя и прочими). Наличие их подтверждает обоснованность включения расходов на ремонт в состав производственных издержек. В то же время следует иметь в виду, что затраты на реконструкцию объектов основных средств и проведение модернизации оборудования рассматриваются как капитальные вложения. Их осуществление производится за счёт прибыли, остающейся в распоряжении организации, или других источников целевого характера.

Возможна ситуация, когда составляющие части объекта имеют различный срок службы. Тогда действует общее правило: замена каждой такой части рассматривается в учёте как выбытие (равно при его становление как приобретение) самостоятельного инвентарного объекта.

Перечень работ относящихся к тому или иному виду ремонта, регулируется отраслевыми положениями о планово предупредительном ремонте (ППР).

Организация должна просчитать исходя из своих финансовых возможностей, всегда ли целесообразно проводить ремонтные работы, особенно в крупных объёмах, или же более выгоден другой вариант - переход на метод ускоренной амортизации по активной части основных средств с созданием основы для более быстрого их обновления, что представляет серьёзный аргумент в условия конкуренции. Вопрос, конечно, не сводится к полному исключению проведения отдельных видов ремонта, а состоит, прежде всего, в оценке их экономической целесообразности.

Ремонт может выполняться хозяйственным или подрядным способом. При осуществлении капитального ремонта хозяйственным способом в соответствии с приказом руководителя определяются исполнители, сроки начала и окончания работы. Экономические службы на основании дефектной ведомости, составленной службой главного механика с указанием перечня заменяемых деталей, узлов и прочего, производит расчёт предполагаемых объёмов в стоимостном выражении.

Модернизация и реконструкция - это переустройство объекта. В результате улучшаются его качественные характеристики (например, увеличивается мощность, расширяются технические возможности, повышается срок службы и т.п.). В результате достройки или дооборудования объект обретает дополнительные возможности (например, увеличивается полезная площадь здания) и может нести повышенные нагрузки.

Затраты на модернизацию, реконструкцию, достройку и дооборудование основных средств не включают в состав "налоговых" и "бухгалтерских" расходов. Их относят на увеличение первоначальной стоимости объекта. Это значит, что расходы будут уменьшать "налоговую" и "бухгалтерскую" прибыль не единовременно, а в течение длительного периода времени (по мере начисления на основное средство амортизации).

И все же 10 процентов от первоначальной стоимости основных средств разрешено списывать в "налоговые" расходы сразу в том отчетном (налоговом) периоде, в котором фирма начинает их амортизировать (п.1.1 ст.259 НК РФ). Также поступать можно и с модернизированными (достроенными, дооборудованными) объектами. Этот порядок получил название "амортизационная премия".

Очень важно различать расходы на реконструкцию и затраты на ремонт основных средств. Дело в том, что затраты на любой ремонт (текущий, средний или капитальный) можно сразу и полностью включить в состав расходов. Это правило действует и в бухгалтерском, и в налоговом учете.

Основное отличие реконструкции от ремонта состоит в том, что в результате реконструкции изменяются качественные характеристики объекта. А именно: повышается производительность или мощность основного средства; изменяется его функциональное назначение.

В результате же ремонтных работ качественные характеристики оборудования (здания, сооружения) остаются прежними. Цель ремонта - поддерживать объект в рабочем состоянии. Поэтому любые расходы на обслуживание основного средства (технический осмотр, уход, устранение неисправностей и поломок) - это расходы на ремонт.

Затраты по законченному ремонту основных средств, осуществляемые:

· подрядным способом, отражаются в бухгалтерском учете по дебету счета, на котором аккумулируются указанные затраты в корреспонденции со счетами учета расчетов;

· хозяйственным способом, — по дебету счетов учета издержек производства (обращения) в корреспонденции с кредитом счетов учета производственных затрат.

Приемка объектов по окончании капитального ремонта производится по акту приемки-сдачи отремонтированных, реконструируемых и модернизированных объектов (форма ОС-3). При этом должен осуществляться контроль за правильным выполнением объема работ.

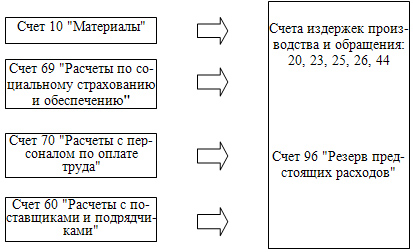

Если предстоящая сумма запланированного ремонта велика, то ремонт может осуществляться за счет заранее сформированного резерва. При этом в течение достаточно длительного периода равные суммы включаются в себестоимость (дебет затратных счетов) и формируется резервный фонд кредит счета 96 "Резерв предстоящих расходов"). При производстве ремонта фактические расходы списываются за счет резерва (например, дебет счета 96 и кредит счета 10 "Материалы").

Рис. 1. Общая схема корреспонденции счетов при осуществлении ремонта основных средств

Организации, особенно с сезонным характером производства, могут создавать ремонтный фонд для накапливания средств на осуществление ремонтных работ. Для учета ремонтного фонда целесообразно открывать субсчет «Ремонтный фонд» по пассивному сч. 96 «Резервы предстоящих расходов». В этом случае отчисления в ремонтный фонд можно оформить следующей бухгалтерской записью:

Д-т сч. 25 «Общепроизводственныерасходы», 26 «Общехозяйственные расходы» и др.

К-т сч. 96 «Резервы предстоящих расходов».

Организации при образовании ремонтного фонда операции по учету ремонта основных средств, осуществляемого хозяйственным способом, отражают, как правило, предварительно на активном синтетическом счете 23 «Вспомогательные производства». По дебету этого счета отражают фактические затраты по проведенному капитальному и текущему ремонтам собственных основных средств, а по кредиту за счет ремонтного фонда списывают фактическую себестоимость ремонтных работ. Дебетовое сальдо по сч. 23 показывает затраты по незаконченному капитальному или текущему ремонту основных средств. В балансе эти затраты отражаются по статье «Незавершенное производство».

Строительные и другие материалы, полученные при ремонте объектов основных средств, приходуются по дебету сч. 10 «Материалы» и кредиту сч. 23 «Вспомогательные производства».

Списание фактической себестоимости ремонта, проводимого хозяйственным способом с использованием сч. 23, в бухгалтерии организации отражают следующей записью:

Д-т сч. 96 «Резервы предстоящих расходов»

К-т сч. 23 «Вспомогательные производства».

При осуществлении капитального ремонта основных средств подрядным способом организация заключает договор с подрядчиком. Приемка законченного капитального ремонта оформляется актом приемки-сдачи. Законченные капитальные работы оплачиваются подрядчику из расчета сметной стоимости их фактического объема. На стоимость законченных капитальных работ подрядчики представляют заказчику счета, акцепт которых оформляется следующей бухгалтерской записью:

· Д-т сч. 96 «Резервы предстоящих расходов», субсчет «Ремонтный фонд» (без суммы НДС)

· Д-т сч. 19 (на сумму НДС)

· К-т сч. 60 «Расчеты с поставщиками и подрядчиками» (на общую сумму).

В том случае, когда организацией не создается специальный ремонтный фонд, затраты по капитальному ремонту, осуществляемому подрядным способом, могут быть списаны с кредита сч. 60 в дебет счетов издержек.

Затраты на ремонт основных средств по окончании отчетного года должны быть списаны на издержки организации в сумме фактически произведенных затрат. В связи с этим сумму резерва, превышающую фактически произведенные затраты на ремонт, по окончании года сторнируют. При недостатке ремонтного фонда на величину недостатка либо составляют дополнительную проводку по начислениям в ремонтный фонд, либо списывают указанную величину на издержки организации. Сальдо по субсчету «Ремонтный фонд» сч. 96 «Резервы предстоящих расходов», как правило, должно соответствовать затратам по незаконченному ремонту сложных объектов.

Организация затраты по ремонту основных средств может вначале учитывать по дебету сч. 97 «Расходы будущих периодов» (с кредита материальных, расчетных и других счетов или сч. 23), а с этого счета в течение года, как правило, равномерно списывать на счета издержек. Данный вариант учета расходов по ремонту основных средств целесообразно использовать в сезонных производствах, где основная часть расходов по ремонту основных средств приходится на первые месяцы года, когда еще не создан ремонтный фонд.

В случаях достройки, дооборудования, реконструкции, частичной ликвидации объектов основных средств может измениться их первоначальная стоимость, в которой они были приняты к бухгалтерскому учету. Эти операции с основными средствами могут сопровождаться как завышением стоимости объектов, так и ее занижением в зависимости от целей управления.

Увеличение (уменьшение) первоначальной стоимости основных средств относится на добавочный капитал организации. При этом затраты организации, отраженные на сч. 08 «Вложения во внеоборотные активы», по окончании достройки, дооборудования, реконструкции объекта основных средств или по завершении работ, носящих капитальный характер, списываются в дебет сч. 01 «Основные средства».

Дата добавления: 2017-08-01; просмотров: 2027;