Инвентаризация внеоборотных активов

Инвентаризация - способ бухгалтерского учета, представляющий собой регламентную процедуру периодической проверки и документального подтверждения наличия, состояния и оценки имущества и обязательств организации, производимую для подтверждения достоверности данных бухгалтерского учета и бухгалтерской отчетности.

Учет недостачи основных средств

· Дебет 01 «Основные средства», субсчет «Выбытие основных средств»

· Кредит 01 «Основные средства» — списана первоначальная стоимость выбывших основных средств.

· Дебет 02 «Амортизация основных средств»

· Кредит 01 «Основные средства», субсчет «Выбытие основных средств» — списана сумма накопленной амортизации по выбывшим основным средствам.

· Дебет 94 «Недостачи и потери от порчи ценностей»

· Кредит 01 «Основные средства», субсчет «Выбытие основных средств» — списана остаточная стоимость недостающих основных средств.

Размер ущерба, причиненного работодателю при утрате и порче имущества, определяется по фактическим потерям, исчисляемым исходя из рыночных цен, действующих в данной местности на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени износа этого имущества (ст. 246 ТК РФ).

Взыскание с виновного работника суммы причиненного ущерба, не превышающей среднего месячного заработка, производится по распоряжению работодателя. Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба.

Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, то взыскание может осуществляться только судом (ст. 248 ТК РФ).

· Дебет 73 «Расчеты с персоналом по прочим операциям»

· Кредит 94 «Недостачи и потери от порчи ценностей» — списана недостача на виновное лицо по балансовой стоимости.

· Дебет 73 «Расчеты с персоналом по прочим операциям»

· Кредит 98 «Доходы будущих периодов», субсчет «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей» — списана на виновное лицо разница между рыночной и балансовой стоимостью недостачи.

В случае отсутствия виновных лиц недостачу основных средств относят на финансовые результаты организации.

· Дебет 91 «Прочие доходы и расходы»

· Кредит 94 «Недостачи и потери от порчи ценностей» — недостача списана на финансовые результаты организации при отсутствии виновного лица или если суд отказал во взыскании.

Лекция 2. Учет МПЗ

2.1 Основные понятия материально-производственные запасы

Основные особенности учета производственных запасов:

1) на складах материально-ответственными лицами ведется только количественный учет движения материалов на карточках складского учета по их видам;

2) в бухгалтерии ведется денежный учет по синтетическим счетам, субсчетам и местам хранения;

3) взаимная сверка данных складского учета проводится по окончании каждого месяца в денежной оценке количественных остатков на складах.

Единица бухучета МПЗ выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением.

Для правильной организации учета материалов на предприятиях разрабатывается номенклатура-ценник. Номенклатура – это систематизированный перечень наименований материалов, полуфабрикатов, запасных частей и др. материальных ценностей. Номенклатура содержит следующие данные о каждом материале:

- технически правильное наименование (в соответствии с общими стандартами – ГОСТ);

- полную характеристику (марка, сорт, размер, ед. измерения);

- номенклатурный номер.

Если в номенклатуре указана учетная цена материала, то это уже номенклатура-ценник.

Для учета наличия и движения производственных запасов в бухгалтерии используются следующие счета:

Для учета материально-производственных запасов применяют следующие синтетические счета:

10 "Материалы";

11 "Животные на выращивании и откорме";

14 "Резервы под снижение стоимости материальных ценностей";

15 "Заготовление и приобретение материальных ценностей";

16 "Отклонение в стоимости материальных ценностей";

41 "Товары";

43 "Готовая продукция";

забалансовые счета 002 "Товарно-материальные ценности, принятые на ответственное хранение", 003 "Материалы, принятые в переработку", 004 "Товары, принятые на комиссию".

Как уже указывалось, к счету "Материалы" могут быть открыты следующие субсчета:

1 "Сырье и материалы";

2 "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали";

3 "Топливо";

4 "Тара и тарные материалы";

5 "Запасные части";

6 "Прочие материалы";

7 "Материалы, переданные в переработку на сторону";

8 "Строительные материалы";

9 "Инвентарь и хозяйственные принадлежности";

10 "Специальная оснастка и специальная одежда на складе";

11 "Специальная оснастка и специальная одежда в эксплуатации" и др.

На малых предприятиях все производственные запасы можно учитывать на одном синтетическом счете 10 "Материалы".

Основными задачами учета материально-производственных запасов являются:

а) формирование фактической себестоимости запасов;

б) правильное и своевременное документальное оформление операций и обеспечение достоверных данных по заготовлению, поступлению и отпуску запасов;

в) контроль за сохранностью запасов в местах их хранения (эксплуатации) и на всех этапах их движения;

г) контроль за соблюдением установленных организацией норм запасов, обеспечивающих бесперебойный выпуск продукции, выполнение работ и оказание услуг;

д) своевременное выявление ненужных и излишних запасов с целью их возможной продажи или выявления иных возможностей вовлечения их в оборот;

е) проведение анализа эффективности использования запасов.

Основные требования, предъявляемые к бухгалтерскому учету материально-производственных запасов:

- сплошное, непрерывное и полное отражение движения (прихода, расхода, перемещения) и наличия запасов;

учет количества и оценка запасов;

оперативность (своевременность) учета запасов;

достоверность;

соответствие синтетического учета данным аналитического учета на начало каждого месяца (по оборотам и остаткам);

соответствие данных складского учета и оперативного учета движения запасов в подразделениях организации данным бухгалтерского учета.

Транспортно-заготовительные расходы (ТЗР) – это затраты организации, непосредственно связанные с процессом заготовления и доставки материалов в организацию.

К ТЗР относятся расходы по погрузке материалов в транспортные средства и их транспортировке, подлежащие оплате покупателем сверх цены этих материалов; расходы по содержанию заготовительно-складского аппарата организации в местах закупки материалов; плата за хранение материалов в местах приобретения, на железнодорожных станциях, портах, пристанях; стоимость потерь по поставленным материалам в пути (недостача, порча), в пределах норм естественной убыли.

2.2 Учет ТЗР

Существует три варианта учета ТЗР:

1. отнесение ТЗР на отдельный счет 15 "Заготовление и приобретение материальных ценностей" согласно расчетным документам поставщика;

2. отнесение ТЗР на отдельный субсчет к счету 10 "Материалы";

3. непосредственное (прямое) включение ТЗР в фактическую себестоимость материала (присоединение к договорной цене материала, к денежной оценке вклада в уставный (складочный) капитал, внесенного в форме МПЗ, к рыночной стоимости безвозмездно полученных материалов и др.).

Конкретный вариант учета ТЗР предприятие выбирает самостоятельно и закрепляет его в учетной политике для целей бухгалтерского учета. При этом выбранный способ учета ТЗР применяется в отношении МПЗ, не только приобретенных за плату, но и полученных другим образом - в качестве взноса в уставный (складочный) капитал, безвозмездно, по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами.

ТЗР учитываются по отдельным видам и (или) группам материалов. В то же время допускается ведение учета ТЗР в целом по субсчету к счету 10 или по счету 15:

если отсутствует значительное различие в удельном весе ТЗР;

если отсутствует возможность отнесения ТЗР непосредственно по конкретным видам и (или) группам материалов (например, по расходам, связанным с содержанием заготовительно-складского аппарата, оплате услуг сторонних организаций и т.п.).

Предприятию также следует определиться с этим в учетной политике для целей бухгалтерского учета.

Присоединение ТЗР к счету 15

Использование данного варианта учета ТЗР удобно для предприятий с большой долей МПЗ, которые не поступили на склад, но право собственности на которые уже перешло к покупателю. По дебету счета 15 отражаются фактические затраты по приобретению МПЗ, в отношении которых в организацию поступили расчетные документы поставщиков (счет, счет-фактура, платежное требование, платежное требование-поручение, товарно-транспортная накладная и т.д.). При этом в качестве счета-корреспондента выступают такие счета, как 60 "Расчеты с поставщиками и подрядчиками", 20 "Основное производство", 23 "Вспомогательные производства", 71 "Расчеты с подотчетными лицами", 76 "Расчеты с разными дебиторами и кредиторами", в зависимости от того, откуда поступили МПЗ, а также от характера расходов на заготовку и доставку материалов. Запись по дебету счета 15 и кредиту счета 60 производится независимо от момента фактического поступления материалов в организацию (до или после получения расчетных документов поставщика). Таким образом, все фактические затраты, связанные с приобретением (получением) МПЗ, включая ТЗР, относятся на счет 15.

При фактическом поступлении МПЗ в организацию оприходование материалов отражается в бухгалтерском учете проводкой Дебет 10 Кредит 15. Материалы приходуются по учетной цене. В качестве учетных цен на материалы могут использоваться:

договорные цены;

фактическая себестоимость материалов по данным предыдущего месяца или отчетного периода (отчетного года);

планово-расчетные цены, которые разрабатываются и утверждаются организацией применительно к уровню фактической себестоимости соответствующих материалов;

средняя цена группы, которая является разновидностью планово-расчетной цены и устанавливается в тех случаях, когда производится укрупнение номенклатурных номеров материалов путем объединения в один номер нескольких размеров, сортов, видов однородных материалов, имеющих незначительные колебания в ценах. При этом на складе такие материалы учитываются на одной карточке.

Разница между фактической себестоимостью приобретаемых материалов и их учетной ценой по окончании отчетного периода (месяца) списывается на счет 16 "Отклонения в стоимости материальных ценностей". В эту разницу включается сумма ТЗР и разница между стоимостью материала по договорной цене и его учетной ценой. В остатке по счету 15 у организации-покупателя может числиться только стоимость материалов, указанная в расчетных документах поставщика, на которые от последнего к покупателю перешли права владения, пользования и распоряжения (право собственности), но сами материалы еще не поступили (п. 85 Методических указаний). Накопленные на счете 16 разницы списываются (сторнируются - при отрицательной разнице) в дебет счетов учета затрат на производство или других соответствующих счетов по мере отпуска материалов в производство, а также на управленческие и иные нужды.

Списание отклонений по отдельным видам или группам материалов производится пропорционально учетной стоимости материалов. Процентное соотношение, которое нужно использовать при списании отклонения, рассчитывается так (п. 87 Методических указаний):

Отнесение ТЗР на отдельный субсчет к счету 10

Если предприятие не использует счета 15 и 16, оприходование материалов отражается записью по дебету счета 10 и кредиту счетов 60, 20, 23, 71, 76 и т.п. в зависимости от того, откуда поступили те или иные ценности, и от характера расходов на заготовку и доставку материалов в организацию. При этом материалы принимаются к бухгалтерскому учету независимо от момента их поступления (до или после получения расчетных документов от поставщика). Считаем, что главным является переход права собственности. Если материалы принадлежат предприятию, они должны быть оприходованы по дебету счета 10, даже если они еще фактически не поступили на склад предприятия промышленности. Подтверждением этому служит и тот факт, что счет 10 предназначен для обобщения информации о наличии и движении сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и других ценностей организации (в том числе находящихся в пути и переработке). Стоимость материалов, которые остались на конец месяца в пути или не вывезены со складов поставщиков, но право собственности на которые уже перешло к покупателю, в конце месяца отражается по дебету счета 10 и кредиту счета 60 (без оприходования этих ценностей на склад).

Суммы, уплаченные за запасы, не вывезенные со складов поставщиков и находящиеся в пути, учитываются в бухгалтерском учете на счетах расчетов как дебиторская задолженность. Данное требование относится к запасам, не поступившим в собственность покупателя.

Непосредственное (прямое) включение ТЗР в фактическую себестоимость материала целесообразно в организациях с небольшой номенклатурой материалов, а также при существенной значимости отдельных видов и групп материалов. В остальных случаях, если не используется счет 15, ТЗР лучше накапливать на отдельном субсчете, открытом к счету 10.

Расчет суммы ТЗР, которую необходимо списать на затраты осуществляется аналогично расчету списания отклонений:

2.2. Учет недостача МПЗ

Недостачи и порча, выявленные при приемке поступивших в организацию материалов, учитываются в следующем порядке:

а) сумма недостач и порчи в пределах норм естественной убыли определяется путем умножения количества недостающих или испорченных материалов на продажную цену поставщика. Другие суммы, в том числе транспортные расходы и НДС, относящиеся к ним, не учитываются.

Сумма недостач и порчи списывается:

Д 94 К 60, 76.

Одновременно недостающие или испорченные материалы списываются со счета 94 (К-т) и относятся на ТЗР или на счета отклонений в стоимости материальных запасов (16).

Если испорченные материалы могут быть использованы в организации или проданы (с уценкой), они приходуются по ценам возможной продажи. Одновременно на эту сумму уменьшается сумма потерь от порчи;

б) недостачи и порча материалов сверх норм естественной убыли учитываются по фактической себестоимости.

Фактическая себестоимость недостач и порчи сверх норм естественной убыли учитывается:

Д 76 субсчет 2 «Расчеты по претензиям» К 60.

При оприходовании поступивших от поставщиков недостающих материалов, подлежащих оплате покупателем, соответственно уменьшается стоимость материалов, ТЗР и НДС, включенные в фактическую себестоимость недостачи и порчи.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются в следующем порядке:

а) излишки запасов приходуются по рыночным ценам и одновременно их стоимость относится на финансовые результаты:

Д 10 К 91.

б) суммы недостач и порчи запасов списываются со счетов учета по их фактической себестоимости, которая включает в себя договорную (учетную) цену запаса и долю ТЗР, относящуюся к этому запасу.

В бухгалтерском учете недостача отражается:

Д 94 «Недостачи и потери от порчи ценностей» К 10 – в части договорной (учетной) цены запаса;

Д 94 К 16 – при использовании в учетной политике организации счетов заготовления и приобретения материалов к счетам учета запасов в части доли ТЗР.

Недостача запасов и их порча списывается со 94 в пределах норм естественной убыли на счета учета затрат на производство или (и) на расходы на продажу; сверх норм – за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи запасов и их порчи списываются на финансовые результаты.

2.3 Учет материально-производственных запасов при их выбытии

В соответствии с п. 16 ПБУ 5/01 "Учет материально-производственных запасов" при отпуске МПЗ в производство или их ином выбытии они оцениваются одним из трех способов:

по себестоимости каждой единицы;

по средней себестоимости;

по себестоимости первых по времени приобретения МПЗ (метод ФИФО).

В течение отчетного года по каждой группе (виду) МПЗ можно использовать только один способ оценки (п. 21 ПБУ 5/01). Это связано с тем, что один из методов оценки МПЗ применяется в отношении группы (вида) запасов исходя из допущения последовательности использования учетной политики. Под указанным допущением понимается применение принятой организацией учетной политики последовательно от одного отчетного года к другому (п. 5 ПБУ 1/2008 "Учетная политика организации").

Справка. Под отпуском материалов в производство понимается их выдача со склада (кладовой) непосредственно для изготовления продукции (выполнения работ, оказания услуг), а также для управленческих нужд организации.

В соответствии с п. 22 ПБУ 5/01 оценка МПЗ на конец отчетного периода производится в зависимости от принятого способа оценки запасов при их выбытии, то есть по себестоимости каждой единицы запасов, средней себестоимости или себестоимости первых по времени приобретения МПЗ. То же самое касается и конца года: на конец отчетного года материально-производственные запасы отражаются в бухгалтерском балансе по стоимости, определяемой исходя из используемых способов оценки запасов (п. 24 ПБУ 5/01).

Оценка МПЗ по себестоимости каждой единицы

Данный способ оценки МПЗ рекомендуется применять в отношении запасов, которые не могут заменять друг друга обычным образом или подлежат особому учету (драгоценные металлы, драгоценные камни, радиоактивные вещества и т.п.)

Единица учета МПЗ, устанавливаемая организациями самостоятельно, должна обеспечивать формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. В качестве единицы МПЗ могут выступать номенклатурный номер, партия, однородная группа и т.д. При определении единицы можно ориентироваться на характер МПЗ, порядок их приобретения и использования (п. 3 ПБУ 5/01).

Оценка МПЗ по средней себестоимости

При данном способе оценки средняя себестоимость определяется по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца (п. 18 ПБУ 5/01).

Подчеркнем: данные для расчета берутся по группе (виду) запасов. Также следует отметить, что средняя себестоимость единицы запаса может устанавливаться исходя из себестоимости и количества МПЗ, не только поступивших в течение месяца, но и на момент их отпуска. Это связано с тем, что существует два варианта определения средней себестоимости материалов при их списании: путем применения взвешенной или скользящей оценки.

Метод взвешенной оценки как раз и описан в ПБУ 5/01: оценка производится исходя из средней себестоимости, в расчет которой включаются количество и стоимость материалов на начало месяца и все поступления за месяц (отчетный период). Данный вариант может вызвать неудобства при практическом применении, поскольку возможность определения средней цены, как правило, появляется только в конце отчетного периода (месяца) после подсчета месячных оборотов. Определение средней себестоимости в результате применения скользящей оценки позволяет установить цену списываемого материала на момент его отпуска, не дожидаясь окончания месяца. Итак, при использовании скользящей оценки средняя себестоимость материала определяется в момент его отпуска. В этом случае в расчет средней оценки включаются количество и стоимость материалов на начало месяца и все поступления на момент отпуска материала. Учтите: применение скользящей оценки должно быть экономически обосновано и обеспечено соответствующими средствами вычислительной техники.

Оценка МПЗ способом ФИФО

Оценка по себестоимости первых по времени приобретения МПЗ основана на допущении, что запасы используются в течение месяца и иного периода в последовательности их приобретения (поступления). В связи с этим запасы, первыми поступающие в производство (продажу), оцениваются по себестоимости первых по времени приобретения МПЗ с учетом себестоимости запасов, числящихся на начало месяца. При применении этого способа оценка МПЗ, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретения МПЗ, а в себестоимости проданных товаров, продукции, работ, услуг учитывается себестоимость ранних по времени приобретения МПЗ.

Как и в случае оценки материалов по средней себестоимости, определение себестоимости МПЗ способом ФИФО может производиться исходя из взвешенной или скользящей оценки.

Пример

Предприятие промышленности согласно учетной политике для целей бухгалтерского учета списывает МПЗ по себестоимости первых по времени приобретения запасов методом взвешенной оценки.

| Содержание операции | Количество, кг | Фактическая себестоимость, руб. | Сумма, руб. |

| Остаток эмали по состоянию на 01.03.2011 | 3 200 | ||

| Приобретена эмаль в отчетном периоде (в марте 2011 года): | |||

| - 10-го числа; | 4 100 | ||

| - 23-го числа; | 7 200 | ||

| - 30-го числа | 5 100 | ||

| Итого поступило в марте 2011 года | 16 400 | ||

| Отпущена эмаль в марте 2011 года: | |||

| - на производство 14-го числа по цене остатка на начало месяца; | 3 200 | ||

| - на производство 14-го числа по цене эмали, приобретенной 10-го числа; | 2 460 | ||

| - на производство 30-го числа по цене эмали, приобретенной 10-го числа; | 1 640 | ||

| - на производство 30-го числа по цене эмали, приобретенной 23-го числа; | 7 200 | ||

| - на производство 30-го числа по цене эмали, приобретенной 30-го числа; | 2 550 | ||

| - обслуживающим производствам и хозяйствам 31-го числа по цене эмали, приобретенной 30-го числа | |||

| Итого списывается в марте 2011 года, в том числе: | 85,238 | 17 900 | |

| - на производство; | 85,238 | 17047,60 | |

| - обслуживающим производствам и хозяйствам | 85,238 | 852,40 | |

| Остаток эмали по состоянию на 01.04.2011 | 1 700 |

В расчете показана последовательность списания эмали способом ФИФО. В первую очередь списывается остаток на начало месяца (40 кг). Затем списываются поступления в отчетном периоде (в марте 2011 года): сначала за 10-е, потом за 30-е число, пока не получится общее количество эмали, подлежащее списанию в марте 2011 года (всего 210 кг).

При этом эмаль, отпущенная в отчетном периоде в производство и обслуживающим производствам и хозяйствам, списывается в суммах, определенных исходя из средней цены, рассчитанной путем деления общей списываемой суммы (17 900 руб.) на общее количество списываемой эмали (210 кг).

Таким образом, средняя цена составляет 85,238 руб. (17 900 руб. / 210 кг).

Стоимость отпущенных (списываемых) МПЗ методом ФИФО может определяться упрощенно (расчетным способом). С этой целью сначала устанавливается стоимость материала, переходящая на следующий месяц, а остальная сумма списывается в отчетном периоде.

Пример

Изменим условия предыдущего примера. Предприятие промышленности согласно учетной политике для целей бухгалтерского учета списывает МПЗ по себестоимости первых по времени приобретения запасов методом взвешенной оценки упрощенно (расчетным путем).

| Содержание операции | Количество, кг | Фактическая себестоимость, руб. | Сумма, руб. |

| Остаток эмали по состоянию на 01.04.2011 | 1 700 | ||

| Эмаль, поступившая в отчетном периоде (в марте 2011 года), с добавлением остатка на 01.03.2011 | 19 600 | ||

| Эмаль, подлежащая списанию в марте 2011 года | 17 900 |

Списание ТЗР или величины отклонений

Вне зависимости от того, каким способом предприятие промышленности определяет себестоимость МПЗ при их списании, оно сталкивается с необходимостью списания на расходы ТЗР или величины отклонений (разницы между фактическими расходами на приобретение материала и его договорной ценой), за исключением ситуаций, когда ТЗР непосредственно (прямо) включаются в фактическую себестоимость материала.

Отклонения в стоимости материалов, относящиеся к материалам, отпущенным в производство, на нужды управления и на иные цели, подлежат ежемесячному списанию на счета бухгалтерского учета, на которых отражается расход соответствующих материалов (на счета производства, обслуживающих производств и хозяйств и др.). Поскольку ТЗР, как и МПЗ, учитываются по отдельным видам или группам материалов, отклонения в их стоимости или ТЗР списываются по отдельным видам или группам материалов.

Итак, списание отклонений в стоимости материалов или ТЗР производится пропорционально учетной стоимости материалов исходя из отношения суммы остатка величины отклонения или ТЗР на начало месяца и текущих отклонений или ТЗР за месяц к сумме остатка материалов на начало месяца и поступивших материалов в течение месяца по учетной стоимости. Полученная таким образом величина умножается на 100, что дает процент, который используется при списании отклонения или ТЗР на увеличение (удорожание) учетной стоимости израсходованных материалов.

Пример

Предприятие учитывает ТЗР на отдельном субсчете к счету 10.

| Содержание операции | Учетная стоимость эмали | Сумма ТЗР |

| Остаток по состоянию на 01.03.2011 | 3 200 | |

| Поступило в марте 2011 г. | 16 400 | 2 000 |

| Итого поступило в марте 2011 г. с добавлением остатка на 01.03.2011 | 19 600 | 2 250 |

| Списано в марте 2011 г.: | ||

| - на производство; | 17 047,60 | |

| - обслуживающим производствам и хозяйствам | 852,40 |

Процент ТЗР за март 2011 года составляет 11,48% (2 250 руб. / 19 600 руб. х 100). ТЗР, подлежащие списанию на производство, - 1 957,06 руб. (17 047,60 руб. х 11,48%), обслуживающим производствам и хозяйствам - 97,86 руб. (852,40 руб. х 11,48%).

| Содержание операции | Учетная стоимость эмали | Сумма ТЗР |

| Остаток по состоянию на 01.03.2011 | 3 200 | |

| Поступило в марте 2011 года | 16 400 | 2 000 |

| Итого поступило в марте 2011 года с добавлением остатка на 01.03.2011 | 19 600 | 2 250 |

| Списано в марте 2011 года: | ||

| - на производство; | 17 047,60 | 1 957,06 |

| - обслуживающим производствам и хозяйствам | 852,40 | 97,86 |

| Итого списано в марте 2011 года | 17 900 | 2 054,92 |

| Остаток по состоянию на 01.04.2011 | 1 700 | 195,08 |

С целью облегчения выполнения работ по распределению ТЗР или величины отклонений в стоимости материалов предприятие промышленности может использовать один из упрощенных вариантов распределения.

Лекция 3. Учет готовой продукции

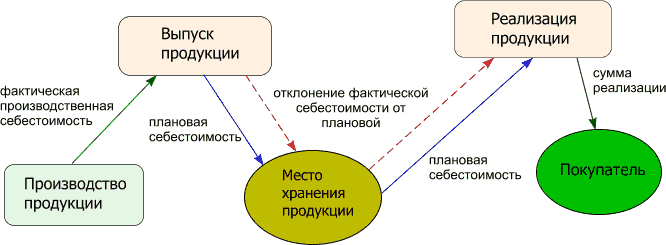

Готовая продукция — главный результат производственного процесса предприятия. Она выступает в виде изделий и предметов, обработка которых в данной организации завершена полностью, соответствующих стандартам и ТУ, принятых ОТК и переданных на склад готовой продукции. Рассмотрим типовые проводки по выпуску и реализации готовой продукции в бухучете по 43 и 40 счету.

Задачи учета готовой продукции в бухучете:

· постоянный контроль за объемами выпуска готовой продукции и ее качеством, сохранностью запасов и их величиной;

· своевременное и грамотное документальное оформление отгруженной покупателям продукции, расчетов с покупателями;

· четкий контроль за поставками готовой продукции и их соответствием заключенным договорам по количеству, номенклатуре и ассортименту;

· точный и своевременный расчет сумм выручки от реализации, фактической себестоимости и прибыли.

3.1 Выпуск готовой продукции

Выпуск готовой продукции учитывается по плановой либо фактической себестоимости. В первом случае используется счет 40, с которого затем списывается фактическая себестоимость на счет учета 43 и отдельной проводкой корректируется разница между фактической себестоимостью и плановой в корреспонденции со счетом 43.02.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 40 (43) | 20.01 (23, 26) | Выпущена из производства готовая продукция и сдана на склад по ее фактической себестоимости | Справка-расчет, калькуляция себестоимости | |

| Учтена выпущенная готовая продукция по ее плановой себестоимости | Справка-расчет, акт выпуска готовой продукции | |||

| 43.02 | Откорректирована разница в себестоимости выпущенной готовой продукции (экономия) | Справка-расчет (закрытие месяца) |

Дата добавления: 2017-08-01; просмотров: 2372;