Фонды привлеченных средств.

Носят двойственный характер, так как, с одной стороны, эти средства находятся в обороте предприятия, а с другой — принадлежат его работникам (дивиденды и фонд потребления). Подтверждением их двойственности является тот факт, что, во-первых, в балансе предприятия они находятся в разделе V пассива, т.е. среди краткосрочных обязательств, а во-вторых, при некоторых расчетах исключаются из обязательств предприятия.

· фонд потребления - денежный фонд, образуемый за счет чистой прибыли. Он предназначен в основном для удовлетворения материальных и социальных потребностей работников предприятия, уплаты в ряде случаев штрафов, пени за нарушения по вине предприятия.

· дивиденды и другие выплаты учредителям;

· доходы будущих периодов - денежный фонд, в котором формируются доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам. К таким доходам относятся: арендная плата, безвозмездно полученные активы, предстоящие поступления задолженности по недостачам, выявленным за прошлые годы и др.

· резервы предстоящих расходов - создаются с целью равномерного включения в затраты производства и обращения предстоящих расходов. При превышении фактических расходов над резервными в него добавляется недостающая сумма. В обратном случае производится корректировка резерва.

Источниками кредитных ресурсов выступают временно свободные денежные средства предприятий, населения и государства. Купля и продажа этих ресурсов сосредоточена на финансовом рынке. Существует определенная зависимость между объемом производства, его эффективностью и структурой финансовых ресурсов, финансовым положением предприятия.

Если предприятие функционирует неэффективно, то структура его финансовых ресурсов характеризуется низкой долей собственных финансовых ресурсов и высокой долей заемных и привлеченных финансовых ресурсов.

Заемный капитал.

Формирование финансовых ресурсов предприятия осуществляется как за счет собственных, так и заемных средств. При недостатке собственных средств, предприятия могут привлекать средства других организаций, которые получили название заемный капитал.

Заемный капитал – это часть капитала, используемая хозяйствующим субъектом, которая не принадлежит ему, но привлекается на основе банковского, коммерческого кредита или эмиссионного займа на основе возвратности, необходимость привлечения заемного капитала должна обосновываться предварительно сделанным расчетом потребности в оборотных средствах.

В состав заемных средств входят:

1. финансовый кредит, полученный от банковских и небанковских финансово-кредитных учреждений;

2. коммерческий кредит от поставщиков;

3. кредиторская задолженность предприятия;

4. задолженность по эмиссии долговых ценных бумаг;

5. факторинг, форфейтинг;

6. прочие.

С одной стороны, привлечение заемных средств – это фактор успешного функционирования предприятия, который способствует быстрому преодолению дефицита финансовых ресурсов, свидетельствует о доверии кредиторов и обеспечивает повышение рентабельности собственных средств. С другой стороны, предприятия обременяются финансовыми обязательствами.

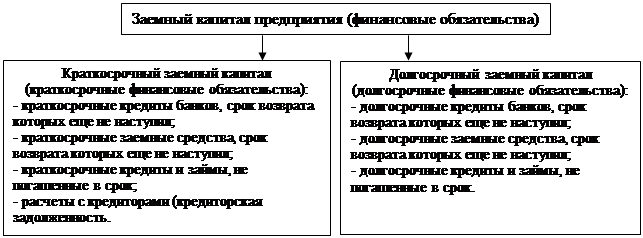

Одна из главных оценочных характеристик эффективности управленческих финансовых решений – величина и эффективность использования заемных средств. Эти финансовые обязательства могут использоваться для формирования как долгосрочных финансовых средств в виде основного капитала, так и для краткосрочных (текущих) финансовых средств для каждого производственного цикла. Финансовые обязательства в современной хозяйственной практике дифференцируются следующим образом (рис. 3).

| ||

По функциональной принадлежности различают следующие виды капитала.

I. Основной капитал(здания оборудования, машины и т. п., которые многократно используются в производственном цикле и по частям переносят свою стоимость на производственные товары). Функции этого капитала не исчерпываются его однообразным потреблением. Он существует в долгосрочных формах и доход от него поступает на протяжении продолжительного периода.

II. Оборотный капитал (сырье, материалы, запасы, рабочая сила и т. п.), который используется полностью и переносит свою стоимость в течение одного производственного цикла, т. е. речь идет о капитале (в виде материалов, сырья, заработной платы и т. п.), который полностью исчерпывает свою функцию в процессе однократного применения. Необходимо понять сущность оборотных средств, их отличие от оборотных фондов.

Оборотные средства – это капитал предприятия, авансированный в оборотные активы.

Оборотные средства обеспечивают непрерывность процесса производства. В процессе кругооборота средств авансированный капитал последовательно принимает различные формы стоимости (денежная – товарная – производительная – товарная – денежная) и переходит с одной стадии в другую.

Принято различать состав и структуру оборотных средств:

- состав оборотных средств – совокупность элементов, статей, образующих оборотные средства.

- структура оборотных средств – это соотношение между статьями, она не одинакова в различных отраслях хозяйства.

Структура оборотных средств зависит от ряда факторов, таких как производственных, учетной политики предприятия, организации расчетов, особенностей материально – технического снабжения и других.

Повышение рентабельности собственных средств за счет использования кредита и тем самым выполнение им функции финансового рычага связано с тем, что предприятие использует в своем обороте меньшую сумму собственных средств. Он определяется по следующей формуле:

Эфр = (Р с/с – ПК) * ЗК/СК),

где:

Эфр – эффект финансового рычага, заключающийся в приросте коэффициента рентабельности собственного капитала, проц.;

Рс/с – рентабельность собственных средств, проц.;

ПК – плата за кредит, проц.;

ЗК– средняя сумма используемого предприятием заемного капитала;

СК – средняя сумма собственного капитала предприятия.

Формула состоит из двух частей:

первая — разница между уровнем рентабельности собственных средств и фактической процентной ставкой за кредит;

вторая — отношение заемных средств к собственным.

Результат первой части формулы может быть положительным, равен нулю и отрицательным. При положительном результате предприятие получает дополнительную прибыль от использования кредита и тем самым увеличивает рентабельность собственных средств. При нулевом результате нет прибыли, но нет и убытков. При отрицательном результате предприятие получает от использования кредита убытки, так как кредит для данного предприятия оказывается дорогим.

Вторая часть формулы отражает структуру капитала предприятия. Может показаться, что чем выше доля заемных средств, тем выше эффект и если она равна 100% — эффект бесконечен. Но это только на первый взгляд, так как при увеличении доли заемных средств возрастает риск в деятельности предприятия.

Следовательно, есть предел, который регулирует это соотношение. При его превышении банки и кредиторы прекращают выдачу кредитов или в отдельных случаях выдают, но под более высокий процент, что. естественно, отражается на эффекте.

Таким образом, структура капитала оказывает серьезное влияние на рентабельность собственных средств предприятия.

Существуют три основных показателя структуры капитала:

| наименование | использование | значение |

| коэффициент соотношения заемных и собственных средств: Кз/с = ЗС/СС = (П4 + П5) /П3 П4, П5, П3– разделы пассива баланса | при расчёте эффекта финансового рычага, оценке кредитоспособности, финансовом анализе | Кз/с max = 1, или Кз/с < 1. |

| Коэффициент автономии (показывает автономность, независимость предприятия от заемных источников) Ка = П3/Пб | при оценке кредитоспособности, финансовом анализе | Ка > 0,5, или min К = 0.5. |

| Коэффициент финансового рычага (обратный коэффициенту автономии): Кфр = Пб/П3 | При расчете факторов, влияющих на рентабельность собственных средств |

Если первые два коэффициента используются при расчете эффекта финансового рычага, при оценке кредитоспособности предприятия. финансовом анализе, то коэффициент финансового рычага — при расчете факторов, влияющих на рентабельность собственных средств в качестве одного из этих факторов. Следовательно, он не может иметь как минимального, так и максимального значения.

Фактически все три коэффициента структуры капитала связаны с финансовым рычагом. В мировой литературе под структурой капитала понимается обычно структура постоянного (перманентного) капитала, т.е. собственного и долгосрочного заемного.

Структура всего капитала, т.е. пассива баланса, называется финансовой структурой.

Пассив баланса включает:

| собственный капитал | Структура капитала | Финансовая структура капитала |

| долгосрочные и среднесрочные обязательства | ||

| краткосрочные обязательства |

Структура капитала предприятия, а также стоимость собственных и заемных средств определяют цену всего его капитала. Именно этим прежде всего определяется оптимизация структуры капитала.

Цена капитала - одна из основных концепций финансового менеджмента. Цена капитала - это плата за использование того или иного источника финансирования предприятия, причем не только заемного, но и собственного капитала. Каждый из таких источников имеет цену. Она выражается в процентах к величине используемого капитала. По отношению к собственному капиталу цена - это дивиденды акционерам, издержки, связанные с эмиссией акций, и т.п. Цену капитала не следует отождествлять со стоимостью предприятия (бизнеса) или стоимостью имущества предприятия. Для одних видов капитала его цена достаточно четко выражена, для других ее необходимо рассчитывать.

Цена капитала показывает минимально допустимый уровень доходности операций хозяйствующего субъекта.

Цена капитала дает возможность обосновывать принимаемые инвестиционные решения, определять финансовые издержки, оптимизировать структуру капитала и др. Различают цены собственного капитала, привлекаемого за счет внутренних и внешних источников. Цена капитала зависит от многих факторов. Это спрос и предложение капитала, уровень конкуренции на финансовых рынках, степень развития финансовых рынков, уровень риска финансовых активов и др. Цена капитала связана с его отдачей (рентабельностью). Последняя должна быть выше цены капитала, иначе его использование теряет смысл. Цена капитала является одним из критериев осуществления инвестиционных проектов

Таким образом, для определения цены капитала наиболее важными являются следующие источники его формирования:

· заемные средства, к которым относятся долгосрочные ссуды и облигационные займы;

· собственные средства, которые включают обыкновенные акции, привилегированные акции и нераспределенную прибыль.

Средневзвешенная стоимость капитала, характеризует относительный уровень общий суммы расходов на поддержание источников финансирования. Отражает минимум возврата на вложенный капитала, его рентабельность и рассчитывается:

Получаемая таким образом средняя величина издержек по привлечению капитала обозначается WACC (Weighted Average Cost of Capital):

,

,

где

w– удельный вес конкретного источника в общем объеме капитала;

Ke – цена собственного капитала;

Kps – цена капитала, привлекаемого за счет выпуска привилегированных акций;

Kd– цена заемного капитала;

Дата добавления: 2017-08-01; просмотров: 2134;