Собственные источники финансирования

На основе права собственности различают 2 крупные группы источников формирования финансовых ресурсов:

· собственные и приравненные к ним,

· заёмные;

Использование финансовых средств осуществляется по следующим направлениям:

§ инвестирование в капитальные вложения на расширение производства;

§ инвестирование в ценные бумаги;

§ платежи в бюджет, банковскую систему, взносы во внебюджетные фонды;

§ образование денежных фондов и резервов.

Собственные финансовые ресурсы находятся в полном распоряжении их владельца, а кредитные привлекаются на срок и подлежат возврату вместе с процентными выплатами за их использование.

Собственный капитал – совокупность средств, принадлежащих хозяевам предприятия на правах собственности, участвующая в процессе производства и приносящая прибыль в любой форме. В составе собственного капитала особое место занимает:

а) уставный капитал – представляет собой совокупность средств, вложенных в активы, а также имущественные права, имеющие денежную оценку. Вкладами участников могут быть основные средства, другое имущество, материальные активы. Уставный капитал гарантирует минимальный размер имущества предприятия и интересы его вкладчиков;

б) добавочный капитал – прирост стоимости имущества:

- по переоценке имущества;

- средствам от переоценки основных фондов, т. е. их дооценки;

- эмиссионному доходу акционерных обществ;

- безвозмездно полученным денежным и материальным ценностям на производственные цели (в агросекторе, оборонной промышленности);

- ассигнованиям с бюджета на финансирование капитальных вложений (строительство жилья для социально необеспеченного населения);

- поступлениям на пополнение оборотных средств;

в) резервный капитал – образуется за счет отчислений от прибыли, его величина ограничена Налоговым кодексом РФ. Предназначен для покрытия убытков предприятия, а в акционерном обществе – для выкупа акций в случае отсутствия иных средств. В мировой практике резервный капитал используется:

- при недостатке оборотных средств (идет на формирование производственных запасов, незавершенного производства и готовой продукции);

- достаточности оборотных средств (направляется в краткосрочные финансовые вложения).

Резервирование является неотъемлемой частью финансовой работы, обеспечивающей реализацию принципа постоянно действующего предприятия, в силу чего доля резервов в составе собственного капитала предприятий в экономически развитых странах предприятия неуклонно повышается;

г) нераспределенная прибыль (фонды специального назначения). Средства нераспределенной прибыли могут использоваться в качестве финансового обеспечения производственного развития предприятия и иных аналогичных мероприятий по приобретению нового имущества;

д) прочие резервы. Для компенсации возможных убытков предприятия могут создавать следующие резервы:

1. под снижение стоимости материальных ценностей;

2. под обесценивание вложений в ценные бумаги;

3. по сомнительным долгам, создаваемые за счет финансовых результатов предприятия и позволяющие предприятию компенсировать возможные убытки.

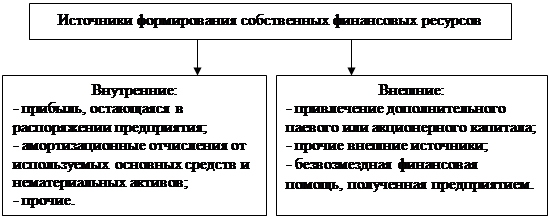

Управление собственным капиталом связано не только с обеспечением эффективного использования уже накопленной его части, но и с формированием собственных финансовых ресурсов, обеспечивающих предстоящее развитие предприятия. Состав основных источников формирования собственных финансовых ресурсов предприятия приведен на рис. 2.

|

Рис. 2. Состав основных источников формирования

Дата добавления: 2017-08-01; просмотров: 1088;