Тема 1.5. Инвестиционная деятельность организации.

1. Инвестиции: сущность и виды. Инвестиционная деятельность организации.

2. Общие принципы разработки и выбора инвестиционных проектов.

3. Методы оценки эффективности инвестиционных проектов.

1. Инвестиции: сущность и виды. Инвестиционная деятельность организации.

В теории инвестирования понятие «инвестиции» определяется неоднозначно. В классическом энциклопедическом контексте инвестиции – долгосрочные вложения капитала в отрасли экономики внутри страны и за рубежом. С точки зрения финансовых параметров (или в позиций финансиста, бухгалтера) инвестиции – любые виды активов, вкладываемых в производственно-хозяйственную деятельность с целью последующего извлечения дохода, выгоды.

С экономической точки зрения (а значит, с позиций оценки экономической целесообразности использования ресурсов в виде основного и оборотного капитала) инвестиции – расходы на создание (приобретение), расширение, реконструкцию и техническое перевооружение основного капитала.

С точки зрения экономической теории инвестиции – передача собственности или права на нее, поскольку никакого увеличения или расширения материального богатства при этом не происходит.

Инвестиции обеспечивают динамичное развитие фирмы и способствуют решению таких задач, как:

– расширение собственной предпринимательской деятельности за счет накопления финансовых и материальных ресурсов;

– покупка новых предприятий;

– диверсификация деятельности вследствие освоения новых областей бизнеса.

Критерии классификации инвестиций следующие:

1) объект вложения капитала:

- реальные (прямые) инвестиции – вложения, направленные на увеличение основных фондов фирмы как производственного, так и непроизводственного назначения; осуществляются путем нового строительства основных фондов, расширения, технического перевооружения или реконструкции действующих предприятий;

- финансовые (портфельные) инвестиции – приобретение активов в форме ценных бумаг для извлечения прибыли; формирование портфеля ценных бумаг;

2) периодичность инвестирования:

- краткосрочные инвестиции – вложения денежных средств на период до одного года (финансовые инвестиции фирмы);

- долгосрочные инвестиции – вложения денежных средств в реализацию проектов, которые обеспечивают получение предприятием выгод в течение периода, превышающего один год (преобладающая форма долгосрочных инвестиций предприятия – капитальные вложения в воспроизводство основных средств);

3) характер участия фирмы в инвестиционном процессе:

- прямые инвестиции, которые подразумевают непосредственное участие фирмы-инвестора в выборе объектов вложения капитала;

- непрямые инвестиции, которые подразумевают участие в процессе выбора объекта инвестирования посредника, инвестиционного фонда или финансового посредника (чаще всего это инвестиции в ценные бумаги);

4) форма собственности инвестируемых средств:

- частные инвестиции, которые характеризуют вложения средств физических лиц и предпринимательских организаций негосударственных форм собственности;

- государственные инвестиции – вложения средств государственных предприятий, государственных предприятий, государственного бюджета разных его уровней и государственных внебюджетных фондов.

В теории инвестирования отдельно выделяют венчурные инвестиции и аннуитет. Венчурные инвестиции обусловлены необходимостью финансирования мелких инновационных фирм в областях новых технологий. Аннуитет – вид инвестиций, приносящий вкладчику определенный доход через регулярные промежутки времени.

Объектами капитальных вложений в Российской Федерации являются находящиеся в частной, государственной, муниципальной и иных формах собственности различные виды вновь создаваемого и (или) модернизируемого имущества, за изъятиями, устанавливаемыми федеральными законами.

Запрещаются капитальные вложения в объекты, создание и использование которых не соответствуют законодательству Российской Федерации и утвержденным в установленном порядке стандартам (нормам и правилам).

Субъектами инвестиционной деятельности, осуществляемой в форме капитальных вложений (далее - субъекты инвестиционной деятельности), являются инвесторы, заказчики, подрядчики, пользователи объектов капитальных вложений и другие лица.

Инвесторы осуществляют капитальные вложения на территории Российской Федерации с использованием собственных и (или) привлеченных средств в соответствии с законодательством Российской Федерации. Инвесторами могут быть физические и юридические лица, создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица объединения юридических лиц, государственные органы, органы местного самоуправления, а также иностранные субъекты предпринимательской деятельности (далее - иностранные инвесторы).

Одним из способов присутствия иностранных инвесторов на российском рынке является создание филиалов. Однако филиалы иностранных юридических лиц в РФ не признаются юридическими лицами и, следовательно, не считаются самостоятельными иностранными инвесторами. Льготы и ограничения на иностранных инвесторов распространяются непосредственно на головную организацию, которая несет имущественную ответственность по обязательствам в связи с деятельностью филиала.

Заказчики - уполномоченные на то инвесторами физические и юридические лица, которые осуществляют реализацию инвестиционных проектов. При этом они не вмешиваются в предпринимательскую и (или) иную деятельность других субъектов инвестиционной деятельности, если иное не предусмотрено договором между ними. Заказчиками могут быть инвесторы.

Заказчик, не являющийся инвестором, наделяется правами владения, пользования и распоряжения капитальными вложениями на период и в пределах полномочий, которые установлены договором и (или) государственным контрактом в соответствии с законодательством Российской Федерации.

Подрядчики - физические и юридические лица, которые выполняют работы по договору подряда и (или) государственному контракту, заключаемым с заказчиками в соответствии с Гражданским кодексом Российской Федерации. Подрядчики обязаны иметь лицензию на осуществление ими тех видов деятельности, которые подлежат лицензированию в соответствии с федеральным законом.

Пользователи объектов капитальных вложений - физические и юридические лица, в том числе иностранные, а также государственные органы, органы местного самоуправления, иностранные государства, международные объединения и организации, для которых создаются указанные объекты. Пользователями объектов капитальных вложений могут быть инвесторы.

Субъект инвестиционной деятельности вправе совмещать функции двух и более субъектов, если иное не установлено договором и (или) государственным контрактом, заключаемыми между ними.

2. Общие принципы разработки и выбора инвестиционных проектов.

Термин «инвестиционный проект» можно понимать в двух смыслах:

- как комплект документов, содержащих формулирование цели предстоящей деятельности и определение комплекса действий, направленных на ее достижение;

- как сам этот комплекс действий (работ, услуг, приобретений, управленческих операций и решений), направленных на достижение сформулированной цели (т.е. как документацию и как деятельность).

В настоящем учебном пособии термины «инвестиционный проект», «проект» употребляются как в одном, так и во втором смыслах, что будет видно из логики изложения.

Масштаб (общественная значимость) проекта определяется влиянием результатов его реализации на хотя бы один из (внутренних или внешних) рынков: финансовых, продуктов и услуг, труда и т.д., а также на экономическую и социальную обстановку.

В зависимости от значимости (масштаба) проекты подразделяются:

- на глобальные, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию на Земле;

- народнохозяйственные, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию в стране;

- крупномасштабные, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию в отдельных регионах или отраслях страны;

- локальные, реализация которых не оказывает существенного влияния на экономическую ситуацию в регионе и не изменяет уровень и структуру цен на товарных рынках.

Принципы формирования и подготовки инвестиционных проектов

Этапы и стадии подготовки инвестиционной документации

Подготовка инвестиционного проекта - длительный и, как правило, очень дорогостоящий процесс, состоящий из ряда этапов и стадий.

В международной практике принято различать три основных этапа этого процесса:

- предынвестиционный этап;

- этап инвестирования;

- этап эксплуатации вновь созданных объектов.

Российская практика оценки эффективности инвестиционных проектов предусматривает несколько иные названия стадий разработки проектов, что не меняет логики постадийной их подготовки.

Логика такого членения проекта такова: вначале надо найти саму возможность улучшения показателей предприятия с помощью инвестирования, иначе говоря - во что можно вложить деньги. Затем надо тщательно проработать все аспекты реализации инвестиционной идеи и разработать адекватный предварительный проект (или бизнес-план), основанный на недостаточно полной еще информации (усредненных статистических данных, аналогиях, экспертных оценках). Подготовка необходимой информации не требует значительных затрат, но должна быть осуществлена достаточно быстро. Если такой предварительный проект представляет интерес, то исследования стоит продолжить. Это предполагает более углубленную проработку проекта и тщательную оценку экономических и финансовых аспектов намечаемого инвестирования. Ясно, что требования к достоверности используемой информации на этой стадии возрастают. Все расчеты должны быть максимально объективными. Наконец, если результаты и такой оценки оказываются привлекательными, наступает стадия принятия окончательного решения о реализации проекта и выборе наилучшей из возможных схем его финансирования.

Достоинство такого постадийного подхода состоит в том, что он обеспечивает возможность постепенного нарастания усилий и затрат, вкладываемых в подготовку проекта.

Действительно, неотъемлемым элементом каждой из стадий является оценка полученных результатов и отбор наиболее многообещающих проектов. Только эти отобранные проекты и становятся объектом исследований на следующей стадии, работа только над ними получает финансирование. Проекты же, не подтвердившие свою перспективность, сразу же отвергаются, и это позволяет избежать той крупной траты денег, которая происходила бы, если бы все инвестиционные концепции доходили до дорогостоящей стадии окончательной подготовки и тщательной оценки.

Важность такой фильтрации проектов будет более понятна, если принять во внимание, что, по имеющимся оценкам, стоимость работ по окончательной подготовке и оценке проекта может достигать для малых проектов 1-3%, а для крупных - 0,2-1% общей суммы инвестиций.

Поиск инвестиционных возможностей

Поиск и выбор идей, в которые стоит вложить деньги - задача с множеством вариантов решений. Поэтому мы попытаемся очертить хотя бы рамки, в которых стоит вести такой поиск.

Что может служить отправной точкой при формировании инвестиционной концепции? Ответ на этот вопрос зависит от того, кто в ней заинтересован. Если речь идет об уже существующем предприятии, то круг его инвестиционных концепций в значительной степени предопределяется отраслевым профилем, накопленным опытом завоевания рынка, квалификацией персонала и т.д.

Более свободны в поисках инвестиционных концепций органы регионального и отраслевого управления. Для них отправной точкой могут служить неудовлетворенные потребности региона или отрасли, или приоритеты государственной структурной политики.

В международной практике принята следующая классификация исходных посылок, на основе которых может вестись поиск инвестиционных концепций предприятиями и организациями самого разного профиля:

а) наличие полезных ископаемых или иных природных ресурсов, пригодных для переработки и производственного использования. Круг таких ресурсов может быть очень широк: от нефти и газа до леса-топляка и растений, пригодных для фармацевтических целей;

б) возможности и традиции существующего сельскохозяйственного производства, определяющие потенциал его развития и круг проектов, которые могут быть реализованы на предприятиях агропромышленного комплекса;

в) оценки возможных в будущем сдвигов в величине и структуре спроса под влиянием демографических или социально-экономических факторов либо в результате появления на рынке новых типов товаров;

г) структура и объемы импорта, которые могут стать толчком для разработки проектов, направленных на создание импортозамещающих производств (особенно, если это поощряется правительством в рамках внешнеторговой политики);

д) опыт и тенденции развития структуры производства в других отраслях, особенно со сходными уровнями социально-экономического развития и аналогичными ресурсами;

е) потребности, которые уже возникли или могут возникнуть в отраслях-потребителях в рамках отечественной или мировой экономики;

ж) информация о планах увеличения производства в отраслях-потребителях или растущем спросе на мировом рынке на уже производимую продукцию;

з) известные или вновь обнаруженные возможности диверсификации производства на единой сырьевой базе (например, углубление переработки древесины путем создания отделочных материалов из отходов производства и некачественного леса);

и) рациональность увеличения масштабов производства с целью достижения экономии издержек при массовом производстве;

к) общеэкономические условия (например, создание правительством особо благоприятного инвестиционного климата, улучшение возможностей для экспорта в результате изменений обменных курсов национальной валюты и т.д.).

Предварительная подготовка инвестиционного проекта

Задачей этой стадии работ является разработка инвестиционного проекта (или бизнес-плана проекта), т.е. решение задачи, общей для любой новой коммерческой деятельности. Однако, если для обычного (небольшого) коммерческого проекта, не требующего дополнительного инвестиционного цикла или связанного с относительно небольшими суммами капитальных затрат, разработанный проект (предварительная подготовка) может стать основным обосновывающим документом, то при подготовке крупных проектов инвестиций в реальные активы он превращается лишь в промежуточный документ, что не делает его менее важным. Задача такого проекта (или бизнес-плана) состоит в поиске ответа на два основных вопроса:

- является ли концепция инвестиционного проекта настолько перспективной и сулящей такие выгоды, что имеет смысл продолжить над ней работать, готовя детальные материалы для оценки технико-экономической и финансовой привлекательности проекта?

- есть ли в данной концепции какие-то аспекты, которые имеют решающее значение для будущего успеха проекта и исследованию которых надо поэтому уделить особое внимание (например, путем организации «пробных рынков» и т.п.)?

Что же собой представляет инвестиционный проект (или бизнес-план проекта)?

Инвестиционный проект - это документ, который описывает все основные аспекты будущего коммерческого предприятия, анализирует все проблемы, с которыми оно может столкнуться, а также определяет способы решения этих проблем. Поэтому правильно составленный инвестиционный проект в конечном счете отвечает на вопрос: стоит ли вообще вкладывать деньги в это дело и принесет ли оно доходы, которые окупят все затраты сил и средств? Конечно, каждый предприниматель-новичок старается продумать эти вопросы, но очень важно составить инвестиционный проект на бумаге в соответствии с определенными требованиями и провести специальные расчеты - это помогает заранее увидеть будущие проблемы и понять преодолимы ли они и где надо заранее подстраховаться.

Личное участие руководителя в разработке инвестиционного проекта настолько важно, что многие зарубежные банки и инвестиционные фирмы вообще отказываются рассматривать заявки на выделение средств, если становится известно, что проект с начала и до конца был подготовлен консультантом со стороны, а руководителем лишь подписан. Это не значит, конечно, что не надо пользоваться услугами консультантов. Совсем наоборот, привлечение экспертов весьма приветствуется инвесторами. Речь о другом: разработка проекта требует личного участия руководителя предприятия или человека, собирающегося открыть свое дело. Включаясь в эту работу, он как бы моделирует свою деятельность, проверяя на прочность и сам замысел, и себя: хватит ли у него сил обеспечить успех проекту.

Овладение искусством разработки инвестиционных проектов (или бизнес-планов) сегодня становится крайне актуальным в силу трех причин:

- во-первых, в нашу экономику идет новое поколение предпринимателей, многие из которых никогда не руководили хоть каким нибудь коммерческим предприятием и потому плохо представляют весь круг ожидающих их проблем в рыночной экономике;

- во-вторых, меняющаяся хозяйственная среда ставит и опытных руководителей предприятий перед необходимостью по-иному просчитывать свои будущие шаги и готовиться к конкурентной борьбе, в которой не бывает мелочей;

- в третьих, рассчитывая получить иностранные инвестиции для подъема нашей экономики, необходимо уметь обосновывать свои заявки и доказывать инвесторам, что мы способны просчитывать все аспекты использования таких инвестиций.

Назначение инвестиционного проекта состоит в том, чтобы помочь предпринимателям и экономистам решить четыре основные задачи:

– изучить емкость и перспективы будущего рынка сбыта;

– оценить те затраты, которые будут необходимы для изготовления и сбыта нужной этому рынку продукции, и соизмерить их с теми ценами, по которым можно будет продавать свои товары, чтобы определить потенциальную прибыльность задуманного дела;

– обнаружить все возможные «подводные камни», подстерегающие новое дело;

– определить те сигналы и те показатели, на основе которых можно будет регулярно оценивать деятельность предприятия.

Предварительный инвестиционный проект должен иметь вполне определенную структуру, аналогичную той, которая будет необходима при детальной разработке проекта. Справочник ЮНИДО рекомендует выделить в этой структуре разделы, посвященные анализу возможных решений в части:

1) объемов и структуры производства товаров, на основе изучения потенциала рынка и производственных мощностей, необходимых для обеспечения прогнозируемых объемов выпуска товаров;

2) технических основ организации производства: характеристике будущей технологии и парка оборудования, необходимого для ее реализации;

3) желательного и возможного размещения новых производственных объектов;

4) используемых ресурсов и их объемов, необходимых для производства;

5) организации трудовой деятельности персонала и оплаты труда;

6) размеров и структуры накладных расходов;

7) организационно-правового обеспечения реализации проекта, включая юридические формы функционирования вновь создаваемого объекта;

8) финансового обеспечения проекта, т. е. оценки необходимых сумм инвестиций, возможных производственных затрат, а также способов получения инвестиционных ресурсов и достижимой прибыльности их использования.

Окончательная подготовка проекта и оценка его технико-экономической и финансовой приемлемости

Подготовка детального технико-экономического и финансового обоснования проекта должна обеспечивать альтернативное рассмотрение проблем, связанных со всеми аспектами готовящихся инвестиций: техническими, финансовыми и коммерческими. Очевидно, что решение такой задачи не по силам только экономистам, а потому желательно, чтобы на этом этапе над проектом работала постоянная группа специалистов различного профиля (в зависимости от вида деятельности предприятия и его особенностей). Например, для разработки проектов в сфере материального производства можно рекомендовать следующий состав группы:

1. Экономист с опытом работы в данной отрасли (руководитель группы);

2. Специалист по анализу рынков сбыта будущей продукции;

3. Инженер-конструктор, хорошо знающий особенности будущей продукции и возможные проблемы при ее реализации и особенности сервиса;

4. Инженеры-технологи, хорошо знающие технологию изготовления продукции;

5. Инженер-строитель, имеющий опыт создания аналогичных производств;

6. Различные специалисты по учету затрат в производствах данного типа.

Наряду с постоянными специалистами в работе группы обычно принимают участие эксперты по отдельным проблемам (юристы, экологи и т.д.). Это тем более важно, что на данной стадии работы она может приобрести уже итеративный характер. Если выясняется, что приемлемость проекта становится сомнительной в силу каких-то причин, то проектная группа должна попытаться найти альтернативное решение, которое позволит устранить это препятствие на пути к выгодному инвестированию. Речь идет не о «подгонке под заданный результат», а о том, что почти всегда существует несколько возможностей решения одной и той же проблемы, и задача проектной группы состоит именно в поиске той комбинации всех доступных способов решения отдельных проблем, которая сделает проект приемлемым, т.е. позволит производить конкретный продукт для известного рынка с финансовыми результатами, удовлетворяющими инвесторов.

Процесс поиска таких комбинаций, делающих проект привлекательным, должен найти отражение в окончательном документе, поскольку описание его этапов и результатов уже само по себе несет важную информацию в подкрепление достоверности окончательных выводов о целесообразности или нецелесообразности реализации рассматриваемого инвестиционного проекта. На этой стадии аналитических работ особенно важно как можно точнее определить масштабы будущего проекта, т.е. величину планируемого выпуска или количественные параметры деятельности в сфере услуг. Без такого уточнения бессмысленно вести дальнейший сбор информации. Причина очевидна: от масштабов будущей деятельности на вновь создаваемом производственном объекте будут зависеть потребности в инвестициях, затраты на производство продукции (оказание услуг) и в конечном счете прибыль. Кроме того, без определения масштабов будущей производственной деятельности невозможно проводить достоверное сравнение различных вариантов инвестиционных проектов.

Не менее важная задача этой стадии работ - как можно более точное временное планирование всех видов работ, без которых данный инвестиционный проект не может быть реализован. Такое планирование особенно важно для анализа на основе сопоставления дисконтированных денежных притоков и оттоков.

Подготовка всех типов данных для принятия окончательного решения составляет основное содержание стадии окончательной формулировки инвестиционного проекта и тщательной оценки его технико-экономической и финансовой приемлемости.

Что касается следующей, последней стадии - принятия окончательного решения о целесообразности реализации проекта, то его осуществление предполагает учет целого комплекса факторов, в том числе и внеэкономических (например, политических и социальных), а потому мы не будем его рассматривать, ограничив круг наших тем только экономическими аспектами инвестиционного процесса.

3. Методы оценки эффективности инвестиционных проектов

Осуществление эффективных проектов увеличивает поступающий в распоряжение общества внутренний валовой продукт (ВВП), который затем делится между участвующими в проекте субъектами (фирмами, акционерами и работниками, банками, бюджетами разных уровней и пр.). Поступлениями и затратами этих субъектов определяются различные виды эффективности ИП.

Рекомендуется оценивать следующие виды эффективности:

- эффективность проекта в целом;

- эффективность участия в проекте.

Эффективность проекта в целом оценивается с целью определения потенциальной привлекательности проекта для возможных участников и поисков источников финансирования. Она включает в себя:

- общественную (социально - экономическую) эффективность проекта;

- коммерческую эффективность проекта.

Показатели общественной эффективности учитывают социально–экономические последствия осуществления ИП для общества в целом, в том числе как непосредственные результаты и затраты проекта, так и “внешние”: затраты и результаты в смежных секторах экономики, экологические, социальные и иные внеэкономические эффекты.

Показатели коммерческой эффективности проекта учитывают финансовые последствия его осуществления для единственного участника, реализующего ИП, в предположении, что он производит все необходимые для реализации проекта затраты и пользуется всеми его результатами.

Показатели эффективности проекта в целом характеризуют с экономической точки зрения технические и организационные проектные решения.

Эффективность участия в проекте определяется с целью проверки реализуемости ИП и заинтересованности в нем всех его участников.

Эффективность участия в проекте включает:

* эффективность для предприятий–участников;

* эффективность инвестирования в акции предприятия (эффективность для акционеров);

* эффективность участия в проекте структур более высокого уровня по отношению к предприятиям–участникам ИП, в том числе:

- региональную и народнохозяйственную эффективность – для отдельных регионов и народного хозяйства РФ;

- отраслевую эффективность – для отдельных отраслей народного хозяйства, финансово–промышленных групп, объединений предприятий и холдинговых структур;

* бюджетную эффективность ИП (эффективность участия государства в проекте с точки зрения расходов и доходов бюджетов всех уровней).

Основные принципы оценки эффективности

В основу оценок эффективности инвестиционных проектов положены следующие основные принципы:

1. рассмотрение проекта на протяжении всего его жизненного цикла (расчетного периода);

2. моделирование денежных потоков, включающих все связанные с осуществлением проекта притоки и оттоки денежных средств за расчетный период;

3. сопоставимость условий сравнения различных проектов (вариантов проекта);

4. принцип положительности и максимума эффекта. Для того чтобы ИП с точки зрения инвестора был признан эффективным необходимо, чтобы эффект от реализации проекта был положительным; при сравнении альтернативных ИП предпочтение должно отдаваться проекту с наибольшим значением эффекта;

5. учет фактора времени. При оценке эффективности проекта должны учитываться различные аспекты фактора времени, в том числе динамичность параметров проекта и его экономического окружения; разрывы во времени (лаги) между производством продукции или поступлением ресурсов и их оплатой; неравноценность разновременных затрат и/или результатов;

6. учет только предстоящих затрат и поступлений. При расчетах показателей эффективности должны учитываться только предстоящие в ходе осуществления проекта затраты и поступления, включая затраты, связанные с привлечением ранее созданных производственных фондов, а также предстоящие потери, непосредственно вызванные осуществлением проекта (например, от прекращения действующего производства в связи с организацией на его месте нового). Ранее созданные ресурсы, используемые в проекте, оцениваются не затратами на их создание, а альтернативной стоимостью (opportunity cost), отражающей максимальное значение упущенной выгоды, связанной с их наилучшим возможным альтернативным использованием. Прошлые, уже осуществленные затраты, не обеспечивающие возможности получения альтернативных (т.е. получаемых вне данного проекта) доходов в перспективе (невозвратные затраты, sunk cost) в денежных потоках не учитываются и на значение показателей эффективности не влияют;

- учет наиболее существенных последствий проекта. При определении эффективности ИП должны учитываться все последствия его реализации, как непосредственно экономические, так и внеэкономические;

7. учет наличия разных участников проекта, несовпадения их интересов и различных оценок стоимости капитала, выражающихся в индивидуальных значениях нормы дисконта;

- многоэтапность оценки. На различных стадиях разработки и осуществления проекта, его эффективность определяется заново, с различной глубиной проработки;

8. учет влияния инфляции (учет изменения цен на различные виды продукции и ресурсов в период реализации проекта);

9. учет влияния неопределенности и рисков, сопровождающих реализацию проекта.

Общая схема оценки эффективности инвестиционных проектов.

Оценка эффективности инвестиционных проектов проводится в два этапа.

На первом этапе рассчитываются показатели эффективности проекта в целом. Цель этого этапа – агрегированная экономическая оценка проектных решений и создание необходимых условий для поиска инвесторов. Для локальных проектов оценивается только их коммерческая эффективность и, если она оказывается приемлемой, то можно переходить ко второму этапу оценки.

Если источник и условия финансирования уже известны, оценку коммерческой эффективности проекта можно не производить.

Второй этап осуществляется после выработки схемы финансирования. На этом этапе уточняется состав участников и определяется финансовая реализуемость и эффективность участия в проекте каждого из них. Для локальных проектов на этом этапе определяется эффективность участия в проекте отдельных предприятий-участников, эффективность инвестирования в акции таких акционерных предприятий.

Методы оценки эффективности инвестиционных проектов

Основными критериями оценки инвестиционных проектов являются доходность, рентабельность и окупаемость. В зарубежной практике для оценки эффективности инвестиционных проектов используются следующие виды основных методов:

1) методы, основанные на дисконтировании, позволяющие рассчитать следующие показатели:

— чистая текущая стоимость (чистый приведенный эффект) (NPV);

— индекс рентабельности инвестиций (PI);

— внутренняя норма рентабельности инвестиций (IRR);

2) методы, основанные на учетных оценках, позволяющие рассчитать следующие показатели:

— срок окупаемости проекта (РР);

— коэффициент эффективности инвестиций (ARR).

В российской практике для оценки эффективности инвестиционных проектов используются следующие методы.

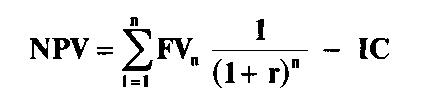

1. Метод расчета чистой текущей стоимости позволяет определить чистый доход от проекта, который представляет собой разницу между суммой дисконтированных потоков денежных средств, генерируемых проектом, и общей суммой инвестиций.

Чистая текущая стоимость = приведенная стоимость денежных потоков от проекта - общая сумма инвестиций.

Применение данного метода позволяет получить наиболее точные результаты в том случае, если колебания дисконтной ставки в период реализации проекта незначительны. Аналогичный метод в западной практике называется методом расчета чистой текущей стоимости (или чистой приведенной стоимости) (Net present value — NPV), под которой понимается разница между общей суммой дисконтированных потоков будущих поступлений денежных средств, генерируемых данным проектом, и общей суммой инвестиций (invest cost — 1С).

где ΣFVn — общая сумма будущих поступлений от проекта;

r — доходность проекта, приемлемый и возможный для инвестора ежегодный процент возврата может быть равен стоимости привлеченных источников финансирования проекта;

IС — сумма инвестиций.

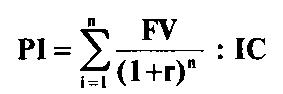

2. Метод расчета индекса доходности позволяет определить доход на единицу затрат. Считается, что результаты применения данного метода уточняют результаты применения метода чистой текущей стоимости. Показатель рентабельности представляет собой отношение текущей стоимости денежных потоков, генерируемых проектом, к общей сумме первоначальных инвестиций. Аналогичный в западной практике метод называется методом расчета индекса рентабельности инвестиций (profitability index — PI).

Формула расчета индекса рентабельности инвестиций имеет следующий вид:

3. Метод расчета внутренней нормы рентабельности проекта (или маржинальной эффективности капитала) позволяет определить максимально возможный уровень затрат на капитал, ассоциируемых с проектом. Внутренняя норма рентабельности представляет собой ставку доходности, при которой чистая приведенная стоимость денежных потоков от проекта равна нулю. Если стоимость источников финансирования превышает внутреннюю норму рентабельности, проект будет убыточным, и наоборот, если внутренняя норма рентабельности превышает стоимость источников финансирования, проект будет прибыльным. В российской практике финансового анализа внутренняя норма рентабельности рассчитывается как отношение чистой текущей стоимости к текущей стоимости первоначальных инвестиций.

Внутренняя норма рентабельности = (чистая текущая стоимость / текущая стоимость первоначальных инвестиций) • 100%

Аналогичный метод в западной практике называется методом расчета нормы рентабельности инвестиций (внутренняя норма прибыли, internal rate of return — IRR) и используется в двух целях:

1) определение допустимого уровня процентных расходов в случае финансирования проекта за счет привлеченных средств;

2) подтверждение оценки проектов, полученной в результате использования методов расчета чистой текущей стоимости (NPV) и индекса рентабельности инвестиций (PI).

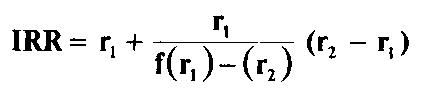

Под нормой рентабельности инвестиций (IRR) понимается такое значение доходности (r), при которой чистая текущая стоимость (NPV), являющаяся функцией от (r), равна нулю.

IRR = r, при которой NPV (f (r)) = 0

Формула расчета нормы рентабельности инвестиций (IRR) имеет следующий вид:

Из формулы следует, что для получения показателя IRR необходимо предварительно рассчитать показатель чистой текущей стоимости при разных значениях процентной ставки.

4. Модифицированный метод расчета внутренней нормы рентабельности позволяет получить более точные результаты. При расчете чистой текущей стоимости денежные потоки дисконтируются по ставке, равной средневзвешенной стоимости авансированного капитала.

Внутренняя норма рентабельности = (чистая текущая стоимость, рассчитанная на основе ставки дисконтирования, равной средневзвешенной стоимости авансированного капитала) • 100% / ( сумма первоначальных инвестиций).

5. Метод расчета срока окупаемости инвестиций. Под сроком окупаемости инвестиций понимается срок, по истечении которого общая сумма поступления от проекта станет равной общей сумме вложенных средств. Момент времени, в который общая сумма поступлений становится равной общей сумме первоначальных инвестиций, в финансовом менеджменте называется точкой безубыточности. Поступления денежных средств после прохождения точки безубыточности не учитываются. Проекты с равными сроками окупаемости признаются равноценными. Данный метод также позволяет определить уровень ликвидности проекта и инвестиционного риска. Чем меньше сроки окупаемости, тем больше ликвидность, и наоборот, чем больше срок окупаемости, тем меньше ликвидность. Чем выше ликвидность, тем меньше риск, и наоборот, чем меньше ликвидность, тем выше риск, связанный с проектом.

В российской практике в зависимости от способа определения величины денежных потоков, генерируемых проектом, и величины первоначальных инвестиций используются три варианта расчетов:

1) метод, основанный на учетных оценках;

2) дисконтный метод;

3) дисконтный метод с использованием средней величины денежного потока.

В первом случае определяется срок, по истечении которого сумма денежных потоков, генерируемых проектом, станет равной сумме вложенных средств. При этом суммируются недисконтированные потоки денежных средств, которые сравниваются с недисконтированной стоимостью первоначальных инвестиций.

Во вторам случае определяется срок, по истечении которого сумма дисконтированных денежных потоков, генерируемых проектом, станет равной дисконтированной стоимости первоначальных инвестиций. Данный способ позволяет учитывать возможность реинвестирования (повторного инвестирования) доходов от проекта.

В третьем случае срок окупаемости инвестиций определяется отношением приведенной стоимости первоначальных инвестиций к средней величине дисконтированного денежного потока в данном периоде.

Аналогичный метод в западной практике называется методом срока окупаемости инвестиций (payback period — РР) и позволяет определить срок, в течение которого сумма недисконтированных прогнозируемых поступлений денежных средств станет равной общей сумме расходов, связанных с данным проектом. Формула расчета срока окупаемости инвестиций (РР) имеет следующий вид:

Срок окупаемости инвестиций рассчитывается:

1) в случае равномерного распределения поступлений от проекта по годам — делением совокупных затрат на величину годового дохода;

2) в случае неравномерного распределения поступлений от проекта по годам — прямым подсчетом числа лет, в течение которых сумма доходов превысит сумму расходов.

6. Метод простой (бухгалтерской) нормы прибыли применяется для оценки эффективности проектов с непродолжительными сроками окупаемости. Под простой нормой прибыли понимается отношение чистой прибыли, полученной в результате реализации инвестиционного проекта, к вложенным средствам (инвестициям). В западной практике аналогичный метод называется методом расчета коэффициента эффективности инвестиций (accounting rate of return — ARR).

Формула расчета простой бухгалтерской нормы прибыли имеет следующий вид:

Рентабельность проекта = (чистая прибыль + амортизационные отчисления, генерируемые проектом / стоимость инвестиций) • 100%

Формула расчета коэффициента эффективности инвестиций (ARR) имеет следующий вид:

где ARR — коэффициент эффективности инвестиций;

PN — среднегодовая прибыль от вложения денежных средств в данный проект;

IС — сумма денежных средств, инвестированных в данный проект (сумма инвестиций);

RV — величина ликвидационной (остаточной) стоимости активов, т.е. стоимости активов по окончании срока их полезного использования.

Как следует из приведенных формул, в российской практике для расчета показателя рентабельности инвестиций используется отношение суммы чистой прибыли и амортизационных отчислений, сделанных в течение срока реализации проекта к вложенным средствам; в западной практике — отношение чистой прибыли к 1/2 разности инвестиций и ликвидационной стоимости активов. Таким образом, российская практика не учитывает доходы от ликвидации активов, срок полезного использования которых закончился.

Вопросы для самоконтроля:

1. Дайте понятие инвестиций?

2. Виды инвестиций?

3. Дайте понятие инвестиционного портфеля?

4. Дайте понятие ценной бумаги?

5. Как классифицируются ценные бумаги в зависимости от их инвестиционной привлекательности?

6. Какие показатели характеризуют эффективность вложения денежных средств в ценные бумаги?

7. Дайте понятие инвестиционного проекта?

8. Каковы направления прямых инвестиций?

9. В чем сущность нового строительства?

10. Дайте определение реконструкции?

11. Какие показатели характеризуют эффективность реальных инвестиций (капитальных вложений)?

12. Основные этапы инвестиционного проекта?

Дата добавления: 2017-08-01; просмотров: 331;