Тема 1.6. Анализ финансово–хозяйственной деятельности организаций.

1. Содержание анализа финансово–хозяйственной деятельности организаций. Формы и методы анализа финансово–хозяйственной деятельности организаций.

2. Анализ финансовой устойчивости организации.

3. Анализ ликвидности и платежеспособности организации.

4. Анализ деловой и рыночной активности организации.

5. Методы прогнозирования несостоятельности (банкротства) организации.

1. Содержание анализа финансово–хозяйственной деятельности организаций. Формы и методы анализа финансово–хозяйственной деятельности организаций.

Термин «анализ» ведет свое происхождение из греческого языка, где слово «analysis» означает расчленение, раздробление какого-либо предмета или явления на отдельные элементы с целью детального изучения этого предмета или явления. Противоположным является понятие «синтез» (оно произошло от греческого слова «synthesis»). Синтез представляет собой объединение отдельных составных частей какого-либо предмета или явления в единое целое. Анализ и синтез представляют собой две взаимосвязанные стороны процесса изучения любых предметов и явлений.

Экономические науки, и в том числе экономический анализ, относятся к совокупности гуманитарных наук, и объектом их исследований служат экономические процессы и явления.

Экономический анализ входит в группу взаимосвязанных конкретных экономических дисциплин, куда, кроме него, входят бухгалтерский учет, контроль, статистика, аудит, микро- и макроэкономика, финансы и кредит и другие науки. Они изучают хозяйственную деятельность организаций, но каждая под определенным, характерным только для нее углом зрения. Поэтому каждая из этих наук имеет свой, самостоятельный предмет.

Экономический анализ и его роль в управлении организацией

Экономический анализ (иначе — анализ хозяйственной деятельности) играет важную роль в повышении экономической эффективности деятельности организаций, в укреплении их финансового состояния. Он представляет собой экономическую науку, которая изучает экономику организаций, их деятельность с точки зрения оценки их работы по выполнению бизнес-планов, оценки их имущественно-финансового состояния и с целью выявления неиспользованных резервов повышения эффективности деятельности организаций.

Предметом экономического анализа является имущественно - финансовое состояние и текущая хозяйственная деятельность организаций, изучаемая с точки зрения ее соответствия заданиям бизнес-планов и с целью выявления неиспользованных резервов повышения эффективности работы организации. Содержание экономического анализа — это всестороннее и детальное изучение на основе всех имеющихся источников информации различных аспектов функционирования данной организации, направленное на улучшение её работы путем разработки и внедрения оптимальных управленческих решений, отражающих резервы, выявленные в процессе проведения анализа и пути использования этих резервов.

Экономический анализ подразделяется на внутренний и внешний в зависимости от субъектов анализа, то есть от тех органов, которые его проводят. Наиболее полным и всесторонним является внутренний анализ, проводимый функциональными отделами и службами данной организации. Внешний же анализ, проводимый налоговыми органами, банками, дебиторами и кредиторами и другими организациями, как правило, ограничивается установлением степени устойчивости финансового состояния анализируемой организации, ее платежеспособности и ликвидности как на отчетные даты, так и в перспективе.

Объектами экономического анализа являются имущественно - финансовое положение организации, ее производственная, снабженческо-сбытовая, финансовая деятельность, работа отдельных структурных подразделений организации (цехов, производственных участков, бригад).

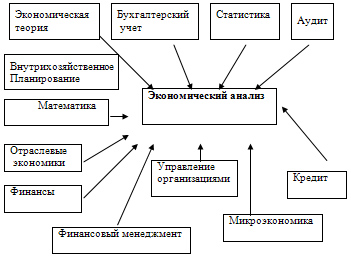

Экономический анализ как наука, как отрасль экономических знаний, наконец, как учебная дисциплина тесно взаимосвязана с другими конкретными экономическими науками.

Смеха №1. Взаимосвязь экономического анализа с различными экономическими науками

Рис.1. - Взаимосвязь экономического анализа с различными экономическими науками

Экономический анализ представляет собой комплексную науку, использующую наряду с собственным, также аппарат, свойственный ряду других экономических наук. Экономический анализ так же, как и другие экономические науки, изучает экономику отдельных объектов, но под свойственным только ему углом зрения. Он дает оценку состояния экономики данного объекта, а также его текущей хозяйственной деятельности.

Принципы экономического анализа:

Научность. Анализ должен соответствовать требованиям экономических законов, использовать достижения науки и техники.

Системный подход. Экономический анализ необходимо проводить с учетом всех закономерностей развивающейся системы, то есть изучать явления в их взаимосвязи и взаимозависимости.

Комплексность. При исследовании необходимо учитывать влияние на хозяйственную деятельность предприятия множества факторов.

Исследование в динамике. В процессе анализа все явления должны рассматриваться в их развитии, что позволяет не только понять их, но и выяснить причины изменений.

Выделение основной цели. Важным моментом в анализе является постановка задачи исследования и выявление наиболее важных причин, сдерживающих производство или мешающих достижению цели.

Конкретность и практическая полезность. Результаты анализа обязательно должны иметь числовое выражение, а причины изменения показателей должны быть конкретными, с указанием мест их возникновения и путей устранения.

Метод экономического анализа

Слово «метод» пришло в наш язык из греческого языка. В переводе оно означает «путь к чему-либо». Следовательно, метод представляет собой как бы способ достижения поставленной цели. Применительно к любой науке метод — это способ изучения предмета этой науки. Методы любых наук в своей основе имеют диалектический подход к изучению рассматриваемых ими предметов и явлений. Не является здесь исключением и экономический анализ.

Диалектический подход означает, что все имеющие место в природе и обществе процессы, явления следует рассматривать в их постоянном развитии, взаимосвязи и взаимозависимости. Так экономический анализ изучает показатели, характеризующие деятельность каких-либо организаций, в сравнении их за несколько отчетных периодов (в динамике), а также в их изменении. Далее. Различные стороны деятельности организации экономический анализ рассматривает в единстве и взаимной связи, как элементы единого процесса.

Метод экономического анализа обусловлен его предметом и стоящими перед ним задачами. Способы и приемы, используемые в анализе хозяйственной деятельности, подразделяются на традиционные, статистические и экономико-математические. Они подробно рассматриваются в соответствующих разделах сайта.

Для того, чтобы практически осуществить использование метода экономического анализа, разработаны определенные методики. Они представляют собой набор способов и приемов, применяемых для оптимального решения аналитических задач.

Используемые в экономическом анализе методики на отдельных этапах проведения аналитических работ предусматривают применение различных приемов и способов.

Узловым моментом метода экономического анализа является исчисление влияния отдельных факторов на экономические показатели. Взаимосвязь экономических явлений представляет собой совместное изменение двух или большего числа этих явлений. Существуют различные формы взаимосвязей экономических явлений. Наиболее значимой среди них является причинная взаимосвязь. Её сущность заключается в том, что изменение одного экономического явления вызывается изменением другого экономического явления. Подобная взаимосвязь носит название детерминистской, иначе — причинно-следственной взаимосвязи. Если два экономических явления связаны такой взаимосвязью, то экономическое явление, изменение которого вызывает изменение другого, называется причиной, а то явление, которое изменяется под влиянием первого, называется следствием.

В экономическом анализе те признаки, которые характеризуют причину, носят название факторных, независимых. Те же признаки, которые, характеризуют следствие, принято называть результатными, зависимыми.

2. Анализ финансовой устойчивости организации.

Финансовая устойчивость — составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени, в том числе обслуживая полученные кредиты и производя продукцию.

Для промышленных предприятий, обладающих значительной долей материально-производственных запасов в активах, применяют методику оценки достаточности источников финансирования для формирования запасов и затрат. Материально-производственные запасы могут формироваться за счет собственных оборотных средств и привлеченных источников.

Наиболее обобщающим абсолютным показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, т.е. разницы между величиной источников средств и величиной запасов и затрат. При этом имеется в виду обеспеченность источниками собственных и заемных средств, за исключением кредиторской задолженности и прочих пассивов.

В зависимости от соотношения величин показателей материально-производственных запасов, собственных оборотных средств и иных источников формирования запасов можно с определенной степенью условности выделить следующие типы финансовой устойчивости:

- абсолютная финансовая устойчивость;

- нормальная финансовая устойчивость;

- неустойчивое финансовое состояние;

- кризисное финансовое состояние.

При абсолютной финансовой устойчивости запасы и затраты покрываются собственными оборотными средствами, и предприятие не зависит от внешних источников.

Абсолютная финансовая устойчивость характеризуется неравенством:

З < СОС ,

где З – сумма запасов и затрат;

СОС – собственные оборотные средства, определяемые как разница между собственным капиталом и внеоборотными активами.

Нормальная финансовая устойчивость характеризуется неравенством:

СОС< З <СОС+ДП,

где ДП – долгосрочные пассивы.

Данное соотношение показывает, что сумма запасов и затрат превышает сумму собственных оборотных средств, но меньше суммы собственных оборотных и долгосрочных заемных источников. Для покрытия запасов и затрат используются собственные и привлеченные средства долгосрочного характера.

При неустойчивом финансовом состоянии для покрытия запасов и затрат используются собственные и привлеченные средства долгосрочного и краткосрочного характера.

Неустойчивое финансовое состояние характеризуется неравенством:

СОС+ДП< З< СОС+ДП+КП,

где КП – краткосрочные кредиты и займы.

Данное соотношение показывает, что сумма запасов и затрат превышает сумму собственных оборотных и долгосрочных заемных источников, но меньше суммы собственных оборотных, долгосрочных и краткосрочных заемных источников.

Кризисное финансовое состояние характеризуется ситуацией, когда сумма запасов и затрат превышает общую сумму нормальных (обоснованных) источников финансирования.

Кризисное финансовое состояние характеризуется неравенством:

СОС+ДП+КП< З (3.10)

Данная ситуация означает, что предприятие не может вовремя расплатиться со своими кредиторами и может быть объявлено банкротом.

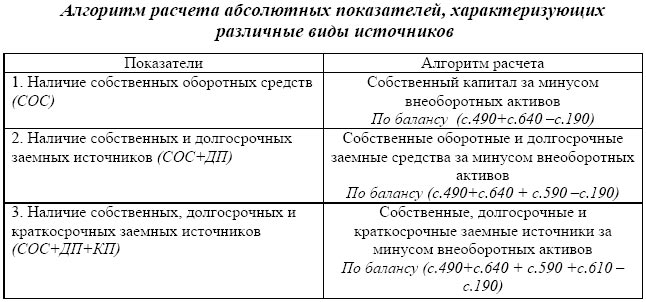

Для оценки финансовой устойчивости применяют методику расчета трехкомпонентного показателя типа финансовой ситуации.

Для характеристики источников формирования запасов и затрат используются показатели, которые отражают различные виды источников (табл.1).

Таблица 1.

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками их формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств (ФС), определяемый как разница между наличием собственных оборотных средств и величиной запасов и затрат:

ФС= СОС – З (3.11)

2. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат (ФД), определяемый как разница между наличием собственных и долгосрочных заемных источников и величиной запасов:

ФД= (СОС+ДП) – З (3.12)

3. Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат (ФО), определяемый как разница между общей величиной основных источников и величиной запасов:

ФО= (СОС+ДП +с.610) - З (3.13)

С помощью данных показателей можно определить трехкомпонентный показатель типа финансовой ситуации. Выделяют четыре типа финансовых ситуаций:

1. Абсолютная финансовая устойчивость отвечает следующим условиям:

ФС > 0; ФД > 0; ФО > 0.

Трехкомпонентный показатель равен: S=(1; 1; 1).

2. Нормальная финансовая устойчивость гарантирует платежеспособность предприятия:

ФС< 0; ФД > 0; ФО > 0.

Трехкомпонентный показатель равен: S=(0; 1; 1).

3. Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности предприятия. При данном типе финансовой ситуации сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств:

ФС< 0; ФД< 0; ФО > 0.

Трехкомпонентный показатель равен: S=(0; 0; 1).

4. Кризисное финансовое состояние, при котором предприятие полностью зависит от заемных источников финансирования. Собственного капитала, долго- и краткосрочных кредитов и займов не хватает для финансирования материально-производственных запасов. Пополнение запасов осуществляется за счет средств, образующихся в результате погашения кредиторской задолженности:

ФС< 0; ФД< 0; ФО < 0.

Трехкомпонентный показатель равен: S=(0; 0; 0).

Финансовая устойчивость предприятия может быть восстановлена путем:

- обоснованного снижения суммы запасов и затрат;

- ускорения оборачиваемости капитала в оборотных активах;

- пополнения собственного оборотного капитала за счет внутренних и внешних источников.

3. Анализ ликвидности и платежеспособности организации

В условиях массовой неплатежеспособности и применения ко многим предприятиям процедур банкротства (признания несостоятельности) объективная и точная оценка финансово-экономического состояния приобретает первостепенное значение. Главным критерием такой оценки являются показатели платежеспособности и степень ликвидности предприятия.

Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платежные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера. Платежеспособность влияет на формы и условия коммерческих сделок, в том числе на возможность получения кредита.

Ликвидность предприятия определяется наличием у него ликвидных средств, к которым относятся наличные деньги, денежные средства на счетах в банках и легкореализуемые элементы оборотных ресурсов. Ликвидность отражает способность предприятия в любой момент совершать необходимые расходы.

Ликвидность и платежеспособность как экономические категории не тождественны, но на практика они тесно взаимосвязаны между собой.

Ликвидность предприятия отражает платежеспособность по долговым обязательствам. Неспособность предприятия погасить свои долговые обязательства перед кредиторами и бюджетом приводит к его банкротству. Основаниями для признания предприятия банкротом являются не только невыполнение им в течении нескольких месяцев своих обязательств перед бюджетом, но и невыполнение требований юридических и физических лиц, имеющих к нему финансовые или имущественные претензии.

Улучшение платежеспособности предприятия неразрывно связано с политикой управления оборотным капиталом, которая нацелена на минимизацию финансовых обязательств.

Оценка платежеспособности предприятия производится с помощью коэффициентов платежеспособности, являющихся относительными величинами. Коэффициенты платежеспособности, приведенные ниже, отражают возможность предприятия погасить краткосрочную задолженность за счет тех или иных элементов оборотных средств

Коэффициент абсолютной ликвидности а показывает, какая часть краткосрочной задолженности может быть покрыта наиболее ликвидными оборотными активами - денежными средствами и краткосрочными финансовыми вложениями :

Кла = ДС /КП (1)

где ДС- денежные средства и их эквиваленты (стр. 260);

КП - краткосрочные пассивы (стр. 690 - (стр. 640+650+660)).

Принято считать, что нормальный уровень коэффициента абсолютной ликвидности должен быть 0,03 - 0,08.

Коэффициент промежуточного покрытия (быстрой ликвидности) показывает, какую часть краткосрочной задолженности предприятие может погасить за счет денежных средств, краткосрочных финансовых вложений и дебиторских долгов:

Клп = (ДС + ДБ) /КП, (2)

где ДБ - расчеты с дебиторами.

Нормальный уровень коэффициента промежуточного покрытия должен быть не менее 0,7.

Общий коэффициент покрытия (текущей ликвидности) Кло показывает, в какой степени оборотные активы предприятия превышают его краткосрочные обязательства:

Кло = II А/КП (3)

где II А - итог второго раздела актива баланса.

Принято считать, что нормальный уровень коэффициента общего покрытия должен быть равен 1,5 — 3 и не должен опускаться ниже 1.

Чем выше коэффициент общего покрытия, тем больше доверия вызывает предприятие у кредиторов. Если данный коэффициент меньше 1, то такое предприятие неплатежеспособно. При отсутствии у предприятия денежных средств и средств в расчетах, оно может погасить часть краткосрочных обязательств, реализовав товарно-материальные ценности :

КЛтм.ц= З/ КП (4)

где КЛтм.ц - коэффициент ликвидности товарно-материальных ценностей;

3 — запасы (без 217 строки);

Для правильного вывода о динамике и уровне платежеспособности предприятия необходимо принимать в расчет следующие факторы:

· характер деятельности предприятия. Например, у предприятий промышленности и строительства велик удельный вес запасов и мал удельный вес денежных средств; у предприятий розничной торговли высока доля денежных средств, хотя значительны и размеры товаров для перепродажи и т.д.

· условия расчетов с дебиторами. Поступление дебиторской задолженности через короткие промежутки времени после покупки товаров (работ, услуг) приводит к небольшой доле в составе оборотных активов долгов покупателей, и наоборот;

· состояние запасов. У предприятия может быть излишек или недостаток запасов по сравнению с величиной, необходимой для бесперебойной деятельности;

· состояние дебиторской задолженности: наличие или отсутствие в ее составе просроченных и безнадежных долгов.

При анализе ликвидности баланса проводится сравнение активов, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения. Расчет и анализ коэффициентов ликвидности позволяет выявить степень обеспеченности текущих обязательств ликвидными средствами главная цель анализа движения денежных потоков – оценить способность предприятия генерировать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов и платежей.

Главная задача оценки ликвидности баланса – определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

Для проведения анализа актив и пассив баланса группируются по следующим признакам:

по степени убывания ликвидности (актив);

по степени срочности оплаты (погашения) (пассив).

Активы в зависимости от скорости превращения в денежные средства (ликвидности) разделяют на следующие группы:

А1 - наиболее ликвидные активы - денежные средства предприятия и краткосрочные финансовые вложения;

А2- быстро реализуемые активы - дебиторская задолженность и прочие активы;

А3 - медленно реализуемые активы - запасы (без строки 217 и расходов будущих периодов), а также статьи из раздела I актива баланса «Долгосрочные финансовые вложения» (уменьшенные на величину вложения в уставные фонды других предприятий);

А4 - труднореализуемые активы - итог раздела I актива баланса, за исключением статей этого раздела, включенных в предыдущую группу.

Группировка пассивов происходит по степени срочности их возврата:

П1- наиболее срочные обязательства - кредиторская задолженность, прочие пассивы, а также ссуды, не погашенные в срок;

П2 - краткосрочные пассивы - краткосрочные кредиты и заемные средства;

П3 - долгосрочные пассивы - долгосрочные кредиты и заемные средства;

П4 - постоянные пассивы - итог раздела IV пассива баланса.

При определении ликвидности баланса группы актива и пассива сопоставляются между собой.

Условия абсолютной ликвидности баланса:

А1>=П1;

А2>=П2;

А3>=П3;

А4>=П4.

Необходимым условием абсолютной ликвидности баланса является выполнение первых трех неравенств. Четвертое неравенство носит так называемый балансирующий характер: его выполнение свидетельствует о наличии у предприятия собственных оборотных средств. Если любое из неравенств имеет знак, противоположенный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной.

Теоретически недостаток средств по одной группе активов компенсируется избытком по другой, но на практике менее ликвидные средства не могут заменить более ликвидные.

Сопоставление А1 – П1 и А2 – П2 позволяет выявить такую текущую ликвидность предприятия, что свидетельствует о платежеспособности (неплатежеспособности) в ближайшее время. Сравнение А3- П3 отражает перспективную ликвидность. На ее основе прогнозируется долгосрочная ориентировочная платежеспособность.

4. Анализ деловой и рыночной активности организации

В рыночной экономике главным мерилом эффективности работы организации является результативность. Понятие «результативность» складывается из нескольких важных составляющих финансово-хозяйственной деятельности организации. Наиболее общей характеристикой результативности финансово-хозяйственной деятельности раньше было принято считать оборот, т.е. общий объем продаж продукции (товаров, работ, услуг) за определенный период времени. Для организаций, работающих в условиях рыночных отношений, важным показателем становится и прибыль.

Рассмотрение сущности результативности позволяет определить основные задачи ее анализа. Они заключаются в том, чтобы: во-первых, определить достаточность достигнутых результатов для рыночной устойчивости организации, сохранения конкурентоспособности, обеспечения надлежащего качества жизни трудового коллектива; во-вторых, изучить источники возникновения и особенности воздействия на результативность различных факторов; в третьих, рассмотреть основные направления дальнейшего развития анализируемого объекта.

Одним из направлений анализа результативности является оценка деловой активности анализируемого объекта. Деловая активность проявляется в динамичности развития организации, достижении ею поставленных целей, что отражают абсолютные стоимостные и относительные показатели.

Деловая активность в финансовом аспекте проявляется прежде всего в скорости оборота средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов – показателей оборачиваемости. Они очень важны для организации.

Во-первых, от скорости оборота средств зависит размер годового оборота.

Во-вторых, с размерами оборота, а следовательно, и с оборачиваемостью связана относительная величина условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов.

В-третьих, ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях. Финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

На длительность нахождения средств в обороте оказывают влияние различные внешние и внутренние факторы.

К внешним факторам относятся:

- отраслевая принадлежность организации;

- сфера ее деятельности;

- масштаб деятельности организации;

- влияние инфляционных процессов;

- система налогообложения;

- уровень процентных ставок по заемным средствам кредитных организаций;

- характер хозяйственных связей с партнерами.

К внутренним факторам относятся:

- эффективность стратегии управления активами;

- ценовая политика организации;

- методика оценки товарно-материальных ценностей и запасов

Анализ деловой активности позволяет охарактеризовать результаты и эффективность текущей основной производственной деятельности. При анализе деловой активности предприятия рассматриваются показатели, характеризующие эффективность использования средств производства, материальных, трудовых и финансовых ресурсов. Анализ деловой активности включает в себя:

- анализ объема производства и реализации продукции в динамике, выполнения плана по производству и реализации за несколько лет;

- анализ эффективности использования ресурсов предприятия.

Для оценки эффективности использования основных фондов применяется показатель фондоотдачи. Он показывает, сколько продукции приходится на 1 рубль основных средств. Прирост объема производства должен обеспечиваться за счет повышения эффективности использования основных средств предприятия.

Материалоотдача характеризует эффективность использования материальных ресурсов. Материалоотдача показывает, сколько произведено продукции с каждого рубля затраченных материалов (сырья, энергии и т. д.). Материалоотдача рассчитывается как отношение стоимости произведенной продукции к сумме материальных затрат.

Производительность труда отражает эффективность использования трудовых ресурсов. Основным показателем производительности труда на предприятии является показатель выработки.

В целом деловую активность организации можно оценить с помощью расчета показателей оборачиваемости капитала. Чем быстрее капитал сделает кругооборот (от стадии закупки сырья до получения оплаты за продукцию), тем больше предприятие может произвести и реализовать при одинаковой величине капитала за определенный отрезок времени. Оборачиваемость средств, вложенных в имущество организации, оценивается:

1. Скоростью оборота (коэффициент оборачиваемости) – количеством оборотов, которое делает за анализируемый период капитал организации или его составляющие. Данный показатель рассчитывается по формуле:

Коб = Выручка / Средняя стоимость капитала (или его составляющих)

2. Периодом оборота – средним сроком, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно-финансовую деятельность.

Поб = Т / Коб или

Поб = Средняя стоимость капитала (или его составляющих) * Т / Выручка

где Т – количество дней анализируемого периода.

Длительность производственного цикла представляет собой промежуток времени с момента поступления материалов на склад предприятия и заканчивается в момент отгрузки покупателю продукции.

Длительность финансового цикла — это интервал времени с момента оплаты поставщикам ресурсов и до получения денег от покупателей за отгруженную продукцию.

Длительность операционного цикла. Операционный цикл начинается с момента поступления материалов на склад предприятия и завершается получением денежных средств от покупателей за реализованную продукцию.

Длительности производственного, финансового и операционного цикла должны быть изучены в динамике за ряд лет. Оценка деловой активности может быть также получена в результате сравнения деятельности анализируемого предприятия с другими предприятиями отрасли.

Для общих выводов по финансовому состоянию предприятия и его инвестиционной привлекательности составляется краткий отчет по результатам предварительного чтения, анализа структуры и динамики показателей отчетности, финансовым коэффициентам, а также по результатам дополнительно привлеченных материалов. Рассчитанные финансовые коэффициенты и показатели, характеризующие инвестиционную привлекательность и финансовое состояние предприятия, как правило, сводятся в следующие группы:

I группа. Показатели оценки прибыльности хозяйственной деятельности:

1. Общая рентабельность предприятия - общая прибыль объема реализации продукции на 1 д. е. активов

2. Чистая рентабельность предприятия — чистая прибыль на 1 д. е. активов

3. Рентабельность собственного капитала - чистая прибыль на 1 д.е. собственного капитала (средств)

3. Прибыль от всей реализации на 1 д.е. объема реализации продукции

4.Общая рентабельность к производственным фондам - общая прибыль к средней величине основных производственных фондов, нематериальных активов и оборотных средств в товарно-материальных ценностях

4.Общая прибыль на 1 д.е. объема реализации продукции.

II группа Показатели оценки эффективности управления

1. Чистая прибыль на 1 д.е. объема реализации продукции.

2. Прибыль от реализации продукции на 1 д.е. объема реализации.

3. Прибыль от всей реализации на 1 д.е. объема реализации продукции.

4. Общая прибыль на 1 д.е. объема реализации продукции.

III группа Показатели оценки деловой активности.

1. Отдача всех активов - выручка от реализации продукции на 1 д. е. активов

2. Отдача основных фондов - выручка от реализации продукции на 1 д.е. основных фондов

3. Оборачиваемость оборотных фондов - выручка от реализации продукции на 1 д.е. оборотных средств

4. Оборачиваемость запасов - выручка от реализации продукции на 1 д. е. запасов

5. Оборачиваемость дебиторской задолженности - выручка от реализации продукции на 1 д.е. дебиторской задолженности

6. Оборачиваемость банковских активов - выручка от реализации на 1 д. е. банковских активов

7. Отдача собственного капитала - выручка от реализации на 1 д.е. собственного капитала

IV группа Показатели оценки ликвидности и рыночной устойчивости

1. Текущий коэффициент ликвидности - оборотные средства на 1 д. е. срочных обязательств

2. Критический коэффициент ликвидности - денежные средства, расчеты и прочие активы на 1 д.е. срочных обязательств

3. Индекс постоянного актива — основные фонды и прочие внеоборотные активы к собственным средствам

4. Коэффициент автономии собственные средства на 1 д. е. к валюте баланса

5. Обеспеченность запасов (или всех оборотных активов) собственными оборотными средствами - собственные оборотные средства на 1 д. е. запасов (оборотных активов).

5. Методы прогнозирования несостоятельности (банкротства) организации.

Одной из ведущих и актуальных проблем в современной российской экономике является использование методов прогнозирования банкротства предприятия. Именно с помощью этих методов могут быть выделены негативные тенденции развития предприятия, ведущие к его несостоятельности в дальнейшем, и выработаны соответствующие комплексы действий, направленные на их устранение.

В российском законодательстве термин банкротство определяется как «…признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей».

Существует два признака несостоятельности (банкротства):

- не выплата обязательных платежей или денежных обязательств по истечению срока в 3 месяца после даты их назначенной выплаты;

- если сумма обязательств превышает стоимость принадлежащего имущества.

Первый признак применяется к юридическим лицам. Совокупность же двух признаков к индивидуальным предпринимателям.

Стоит отметить, что существуют следующие виды банкротства:

· реальное, то есть отсутствие возможности восстановления платежеспособности в связи с потерями капитала;

· временное (условное) означающее превышение актива над пассивом баланса, наличие большой дебиторской задолженности. Однако, есть шанс возобновления платежеспособности;

· преднамеренное. Другими словами, преднамеренное создание или увеличение неплатежеспособности собственником или руководителем в личных целях;

· фиктивное, то есть заведомо ложное объявление о несостоятельности.

В настоящее время известно большое количество методик позволяющих спрогнозировать возможность банкротства предприятия. Заметим, что в мире они начали появляться в капиталистических странах после окончания второй мировой войны, что обусловлено банкротством предприятий за счет сокращения военных заказов. Что касается России, то разработка методик прогнозирования банкротства заключалась на основании оценки финансового положения организации и оценке кредитоспособности заемщика. Основные критерии оценки характера несостоятельности предприятия включают в себя качественный (жизнеспособность организации) и количественный (финансовое состояние) анализы.

Одним из наиболее точных методов прогнозирования банкротства является методика Давыдовой-Беликова. Ее точность, по заверениям разработчиков, близка к 80 %. В основе данного метода лежит четырехфакторная модель, базирующаяся на основе регрессионного уравнения, рассчитывающего интегральный показатель риска несостоятельности организации — R, на основе чего делается прогноз вероятности наступления банкротства. Уравнение выглядит следующим образом:

R=8,38*K1+K2+0,054*K3+0,063*K4 (1)

где: K1 — оборотный капитал/активы;

K2 — чистая прибыль/собственный капитал;

K3 — выручка от реализации/средняя стоимость активов;

K4 — чистая прибыль/затраты;

8,38; 0,054; 0,063 — коэффициенты приведения (средние значения факторов по всей совокупности предприятия).

Таблица 1.

Критерии оценки вероятности банкротства по методике Давыдовой-Беликова

| Значение | Вероятность банкротства |

| R˂0 | 80—100 % |

| 0˂R˂0,18 | 50—80 % |

| 0,18˂R˂0,32 | 35—50 % |

| 0,32˂R˂0,42 | 10—35 % |

| 0,42˂R | до 10 % |

Несомненное преимущество данного метода — дистанционная оценка. К недостаткам следует отнести прогнозирование в краткосрочном периоде (порядка 3-х кварталов).

Считаем необходимым остановится также на одном из наиболее известных и достаточно точных методов прогнозирования банкротства — рейтинговой модели вероятности несостоятельности Сайфуллина - Кадыкова. Данный метод построен на методе Э. Альтмана с адаптацией к российским условиям и рассчитывает рейтинговую оценку путем сложения финансовых показателей организации, а именно:

R=2*K1+0,1*K2+0,08*K3+0,045*K4+K5 (2)

где: K1 — собственный капитал/оборотные активы;

K2 — оборотные активы/текущие обязательства;

K3 — выручка/стоимость активов;

K4 — прибыль от продаж/выручка от продаж;

K5 — чистая прибыль/собственный капитал;

2; 0,1; 0,08; 0,045 — коэффициенты приведения (средние значения факторов по всей совокупности предприятия).

Критерии оценки довольно просты: если R≥1, то организация имеет удовлетворительное финансовое состояние и чем выше результат, тем меньше вероятность банкротства.

Безусловным преимуществом метода является его применение для любой отрасли различного масштаба. Недостатком — не позволяет оценить причины банкротства.

Невозможно обойти вниманием модель Зайцевой, представляющую собой шестифакторную модель, построенную на базе мультипликативного дискриминантного анализа. Данный метод достаточно «молодой», который создавался для применения в практике именно российских предприятий, поэтому он лишен недостатков зарубежных методик. Однако, данная модель имеет свои тонкости, а именно, в расчетах вычисляется фактический комплексный коэффициент, который необходимо сопоставлять с нормативным. Формула расчета комплексного коэффициента (Kкомпл) имеет вид:

Kкомпл=0,25*K1+0,1*K2+0,2*K3+0,25*K4+0,1*K5+0,1*K6 (3)

где: K1 — чистый убыток/собственный капитал;

K2 — кредиторская задолженность/дебиторскую задолженность;

K3 — текущие обязательства/денежные средства + финансовые вложения;

K4 — чистый убыток/выручка от продаж;

K5 — заемный капитал/собственный капитал;

K6 — средняя стоимость активов/выручка от продаж;

0,25; 0,1; 0,2; 0,25; 0,1; 0,1 — коэффициенты приведения (средние значения факторов по всей совокупности предприятия).

Расчет оценки нормативного комплексного коэффициента осуществляется путем подставления минимальных значений коэффициентов: K1 =0; K2 =1; K3 =7; K4 =0; K5 =0,7; K6 = значение в предыдущем периоде. При этом, если фактический комплексный коэффициент больше нормативного, то вероятность банкротства — велика, если наоборот — низка.

И еще один метод, разработанный отечественными экономистами — метод бальной оценки Донцовой - Никифоровой. Его сущность заключается в классификации организации по степени риска, исходя из фактических показателей финансовой устойчивости и их рейтинга выраженного в баллах.

Kабл = (денежные средства + краткосрочные финансовые вложения)/обязательства;

Kкл = (денежные средства + краткосрочные финансовые вложения + краткосрочная дебиторская задолженность)/обязательства;

Kтл = текущие активы/текущие обязательства;

Kооа = собственные оборотные средства/оборотные средства;

Kос = оборотные активы/активы;

Kфу = (собственный капитал + долгосрочные обязательства)/валюта баланса.

Каждый класс имеет свою минимальную границу и характеристику. Исходя из этого предприятия входящие:

в 1 класс — имеют абсолютную финансовую устойчивость;

во 2 класс — хорошее финансовое состояние;

в 3 класс — среднее финансовое состояние;

в 4 класс — неустойчивое финансовое состояние;

в 5 класс — кризисное.

Почти все российские методы прогнозирования банкротства организации построены на базе мультипликационного дискриминантного анализа, как следствие они не дают точной количественной оценки возможности несостоятельности предприятия.

Таким образом, рассмотрев наиболее качественные современные российские методики прогнозирования банкротства предприятия, можно обозначить преимущества и недостатки этих методик в совокупности. Основные преимущества представленных методик:

- использование на российских предприятиях

- простота интерпретации показателей;

- удовлетворительный горизонт планирования;

- удаленная оценка.

К основным недостаткам следует отнести то, что они не учитывают:

- качественную деятельность предприятия;

- макроэкономические факторы;

- особенности деятельности предприятия.

Вопросы для самоконтроля:

1. Формы и методы анализа финансово–хозяйственной деятельности организаций.

2. Дайте определение «платежеспособность предприятия»?

3. Что характеризует показатель ликвидности организации?

4. Факторы, влияющие на платежеспособность организации?

5. Задача оценки ликвидности баланса?

6. Как группируются активы в зависимости от их ликвидности?

7. Как группируются пассивы по степени срочности их возврата?

8. Назовите типы финансовой устойчивости организации?

9. Характеристика абсолютной финансовой устойчивости?

10. Характеристика нормальной финансовой устойчивости?

11. Неустойчивое финансовое состояние, его особенность?

12. Кризисное финансовое состояние, его характеристика?

Тема 1.7. Финансовое планирование деятельности организации.

1. Сущность, задачи финансового планирования деятельности организации.

2. Методология финансового планирования деятельности организаций.

3. Виды финансовых планов. Перспективное финансовое планирование, его понятие, основные задачи и значение.

4. Текущее финансовое планирование, его значение

5. Оперативное финансовое планирование, его значение.

1. Сущность, задачи финансового планирования деятельности организации

Объектом финансового планирования является производственная и инвестиционная субъектов хозяйствования и государства, а результатом — составление финансовых планов.

Финансовое планирование представляет собой процесс разработки системы финансовых планов и плановых показателей по обеспечению организации и ее развития необходимости финансовыми ресурсами и повышению эффективности финансовой деятельности в будущем периоде.

Цель составления финансовых планов – определение возможных объемов финансовых ресурсов на основе прогнозирования величины финансовых показателей.

Основными задачами финансового планирования являются:

1. Обеспечение источниками финансирования основной деятельности предприятия (поддержание уровня запаса сырья, материалов);

2. Своевременное и в полном объеме выполнение обязательств перед бюджетными фондами;

3. Обоснование эффективного вложения временно свободных денежных средств, поддержание остатка денежных средств на достаточном уровне;

4. Выявление резервов роста доходов предприятия;

5. Оптимизация использования прибыли;

6. Определение дивидендной политики;

7. Поддержание платежеспособности предприятия, обеспечение его финансовой устойчивости.

Финансовое планирование осуществляется при составлении финансовых планов разного содержания и характера в зависимости от задач и объектов планирования.

В соответствии с этим финансовые планы делятся на:

1. Перспективные (1-3 года).

2. Текущие (1 год).

3. Оперативные (менее 1 года).

Характер и содержание финансового планирования определяются принципами:

1. Финансового соотношения сроков.

Получение и использование средств должно происходить в определенные сроки, т.е. вложение с длительными сроками окупаемости целесообразно финансировать за счет долгосрочных заемных средств.

2. Платежеспособности.

Планирование денежных средств должно обеспечивать платежеспособность предприятия в любое время. В данном случае у предприятия должно быть достаточно целевых средств, чтобы обеспечить погашение кредитных обязательств.

3. Рентабельности капиталовложений. Для капиталовложений необходимо выбирать наиболее дешевые способы финансирования (финансовый лизинг, банковский инвестиционный кредит, проектное финансирование и т.д.).

4. Сбалансированности рынков. Особо рисковые инвестиции долгосрочного характера целесообразно финансировать за счет собственных средств

5. Учета потребностей рынка. Для организации важно учитывать конъюнктуру рынка и деятельность конкурентов на нем.

6. Предельной рентабельности. Целесообразно выбирать те направления вложений средств, которые обеспечивают максимальную прибыльность при минимальных расходах.

2. Методология финансового планирования деятельности организаций

В процессе финансового планирования деятельности организации применяются следующие методы:

1. Метод экономического анализа.

Позволяет определить основные закономерности, тенденции в движении натуральных и стоимостных показателей. Данный метод планирования применяется в случаях, когда отсутствуют финансово-экономические нормативы, а взаимосвязь между показателями может быть установлена на основе изучения их динамики за ряд периодов (месяцев, лет).

2. Нормативный

Заключается в том, что на основе заранее установленных норм и нормативов, определяется потребность предприятий в финансовых ресурсах и многочисленных их обр-ия. При определении налоговых платежей предприятие использует ставки налогов, являющихся федеральными, региональными и местными нормативами. Амортизационные отчисления могут планироваться как исходя их внутренних нормативов (конкретный срок использования), так и федеральных (примерный срок использования). Внутренние нормы и нормативы разрабатываются самими предприятиями при нормировании оборотных средств, создании ремонтного фонда и т.д.

Выделяют следующие нормы и нормативы:

· Федеральные

· Региональные

· Местные

· Групповые

· Отраслевые

3. Балансовый

Основывается на балансовой увязке планируемого поступления и использования финансовых ресурсов с учетом остатков на начало и конец планирования периода через балансовые отношения. Этот метод целесообразно использовать при планировании распределения прибыли, формирования фондов.

4. Оптимизации плановых решений.

Сводится к составлению нескольких вариантов плановых расчетов с целью выбора оптимального. При этом могут применяться различные критерии выбора.

5. Методы экономико-математического моделирования

Позволяют установить количественно определяемую взаимосвязь планируемых показателей и определяющих факторов, влияющих на их величину. Данная зависимость выражается через экономику материальную модель, которая представляет собой точное материальное описание экономических процессов с помощью материальных символов и приемов (уравнений, неравенств, графиков, таблиц).

Расчетно-аналитический - Опирается на анализ динамики ретроспективных данных и экспертную оценку прогнозируемого изменения планируемого финансового показателя.

Статический - Расходы за предыдущий период складываются и делятся на количество предыдущих периодов.

Метод экстраполяции - Состоит в определении финансовых показателей на основе выявления их динамики.

Автоматический - Данные предыдущего года переносятся на текущий. При наличии инфляции — с индексом инфляции. Это самый примитивный метод, применяется при нехватки времени.

3. Виды финансовых планов. Перспективное финансовое планирование, его понятие, основные задачи и значение

Перспективное финансовое планирование является главной формой реализации целей организации. Перспективное финансовое планирование охватывает период времени от 1 года до 3 лет.

Перспективное финансовое планирование включает разработку финансовой стратегии предприятия и прогнозирование финансовой деятельности.

Финансовая стратегия представляет собой конкретно проработанную концепцию привлечения и использования финансовых ресурсов предприятия, определение долгосрочных целей финансовой деятельности предприятия и выбор наиболее эффективных способов и путей их достижения.

Цели финансовой стратегии должны быть подчинены общей стратегии развития предприятия и направлены на максимализацию его рыночной стоимости.

Финансовой планирование базируется на данных финансового прогнозирования, которое состоит в изучении возможного будущего финансового состояния хозяйствующего субъекта в зависимости от качественных и количественных оценок динамики финансовых ресурсов и источников их покрытия на перспективу.

Объектов финансового прогнозирования являются:

1. показатели отчета о прибыли и убытках;

2. показатели движения денежных средств;

3. показатели бухгалтерского баланса.

Результатом перспективного планирования являются разработка 3 основных финансовых документов-прогнозов:

1. Плановый отчет «О прибылях и убытках».

2. Плановых отчет «О движении денежных средств».

3. План «Бухгалтерского баланса».

Для составления прогнозных финансовых документов важно правильно определить объем будущих продаж (объем реализации продукции). Это необходимо для организации производственного процесса, эффективного распределения средств, контроля над запасами. Прогноз объема продаж составляется на 3 года и помогает определить влияние объема производства, цены реализованной продукции и инфляции на поток наличных денежных средств организации.

На основе данных по прогнозу объема продаж рассчитывается необходимое количество материальных и трудовых ресурсов, а также определяются и другие затраты на производство. На основе полученных данных разрабатываются прогнозный отчет «О прибылях и убытках», который позволяет:

1. Определить объем производства и продаж продукции в целях обеспечения их неубыточности.

2. Установить размер плановой прибыли.

Далее разрабатывается план-прогноз деления финансовых средств. Необходимость его составления определяется тем, что многие затраты запланированные при проектировании прогноза прибыли и убытков не отражаются в порядке осуществление платежей.

Фактически прогноз движения денежных средств отражает поступление и затраты по текущей инвестиционной и финансовой деятельности. С его помощью можно определить, сколько финансовых ресурсов нужно вложить в хозяйственную деятельность организации, проверить будущую ликвидность организации.

Прогноз баланса активов и пассивов (по форме баланса отчета) на конец планируемого периода отражает все изменения в активах и пассивах в результате запланированных мероприятий и показывает состояний имущества и финансов предприятия.

Целью разработки балансового прогноза является определение необходимого прироста отдельных видов активов с обеспечением их внутренней собственности.

В отличие от прогноза отчета о прибыли и убытках прогноз баланса отражает стоимостную картину финансового равновесия предприятия.

Процесс формирования финансовой стратегии включает в себя следующие основные этапы: определение периода реализации стратегии, анализ факторов финансовой среды деятельности предприятия, формирование стратегических целей, разработку финансовой политики предприятия, системы мероприятий по обеспечению реализации финансовой стратегии, оценку разработанной финансовой стратегии.

На основе финансовой стратегии формируется финансовая политика предприятия по конкретным направлениям финансовой деятельности: налоговой, амортизационной, дивидендной, эмиссионной и т.п.

В результате разработки системы мероприятий, обеспечивающих реализацию финансовой стратегии, на предприятии формируются центры ответственности, определяются права, обязанности и меры ответственности их руководителей за результаты реализации финансовой стратегии предприятия.

Одним из плановых документов, разрабатываемых организацией в раках перспективного планирования, является БП. В его разработке принимают участие все основные структурные подразделения организации, в том числе финансовый отдел (департамент). Бизнес план разрабатывается на 5 лет и отражает все стороны производственной, коммерческой и финансовой деятельности организации. В настоящее время разрабатывается 4 типа бизнес-плана:

1. Внутренний бизнес - план

2. Бизнес - план для получения кредитов с целью пополнения оборотных средств

3. Инновационный бизнес - план

4. Бизнес - план финансового оздоровления.

Первые три типа необходимы на начальном этапе создания предприятия, так как не всегда оно располагает собственными ресурсами в полном объеме, и требуются заемные средства. Бизнес - план финансового оздоровления необходим функционирующему предприятию при финансовых затруднениях.

Примерный перечень разделов Бизнес - плана :

1. Титульный лист и резюме (наименование и адрес организации, имена и адреса учредителей, основные положения предполагаемого проекта, новизна предлагаемой продукции).

2. Товар (услуга). Описание продукции (услуги) потребительские свойства, отличие от товаров конкурентов, проанализировать цены и затраты производства.

3. Рынок сбыта и конкуренция. Положение дел в отрасли, номенклатурные потребления, номенклатурные конкуренты.

4. План маркетинга. Цены, каналы сбыта, реклама.

5. План производства. Описание производственного процесса, поставка сырья, материалов, оборудование, трудовые ресурсы.

6. Оценка риска и страхование. Слабые стороны предприятия, меры профилактики риска, программы страхования. Внешнего страхование от рисков.

7. Финансовый план. Обобщает материалы всех предшествующих ему разделов и представляет их в стоимостном выражении. Этот раздел необходим и важен как для предприятия, так и для инвесторов и кредиторов. Финансовый план обосновывает безубыточность бизнеса и прогнозирует баланс денежных доходов и расходов организации.

Основная задача финансового планирования — поиск и выбор наиболее выгодного и финансово-устойчивого варианта финансового плана (бюджета) фирмы.

Финансовый план — это комплексный план функционирования и развития предприятия в стоимостном (денежном) выражении. В финансовом плане прогнозируются эффективность и финансовые результаты производственной, инвестиционной и финансовой деятельности фирмы.

В финансовом плане отражаются конечные результаты производственно-хозяйственной деятельности. Он охватывает товарно-материальные ценности, финансовые потоки всех структурных подразделений, их взаимосвязь и взаимозависимость.

Финансовый план является завершающим синтезирующим и отражающим в стоимостном выражении результаты деятельности фирмы. Информационной базой для составления финансового плана является главным образом, бухгалтерская документация. В первую очередь, это бухгалтерский баланс и приложения к балансу.

В финансовом плане фирмы включает ряд разрабатываемых документов:

· прогноз объема реализации;

· прогноз доходов и поступления средств и расходов и отчисления денежных средств;

· сводный баланс активов и пассивов;

· план по источникам и использованию средств, расчет м. доололон безубыточности (самоокупаемости).

8. Стратегия финансирования. Обоснование пол-ного возврата средств и получения доходов (анализ платежеспособности предприятия) и сроков окупаемости вложений.

4.Виды финансовых планов. Текущее финансовое планирование, его значение

Текущее финансовое планирование заключается в разработке конкретных видов текущих финансовых планов, которые дают возможность предприятию определить на предстоящий год все источники финансового развития, сформировать структуру его доходов и затрат, обеспечить его постоянную платежеспособность, а также определить структуру активов и капитала предприятия на конец планируемого периода. Текущий финансовый план составляется на период равный 1 году с поквартальной разбивкой. Для его разработки используются следующие данные: финансовая стратегия предприятия; результаты финансового анализа за предшествующий период; планируемые объемы производства и реализации продукции, а также другие экономические показатели операционной деятельности предприятия; система разработанных на предприятии норм и нормативов затрат отдельных ресурсов, средних ставок кредитного и депозитного процентов на финансовом рынке и т.п.

Теоретически должны разрабатываться три основных документа: план движения денежных средств; план отчета о прибылях и убытках; план бухгалтерского баланса. Основная цель разработки этих документов - оценка финансового положения предприятия на конец планируемого года.

В современных условиях организациями все чаще применяется система бюджетного планирования деятельности структурных подразделений и организаций. Система бюджетного планирования применяется в целях

- экономии финансовых ресурсов;

- сокращения непроизводственных расходов;

- повышения точности плановых погрешностей;

- исполнения требований, законов и контрактов.

В процессе бюджетирования разрабатывается основной бюджет, включающий бюджеты отдельных структурных подразделений в виде трех плановых форм:

1. бюджета дохода и расхода.

2. бюджета движения денежных средств.

3. баланса.

Основной бюджет посредством системы финансовых показателей должен отражать цели деятельности предприятия, его маркетинговые и производственные планы. Разработка основного бюджета позволяет не только сбалансировать доходы и расходы предприятия, но и согласовывать движение планируемых финансовых резервов с денежными потоками. Текущий финансовый план составляется в форме баланса доходов и расходов, и может состоять из четырех разделов:

1. доходы и поступление средств.

2. расходы и отчисления.

3. кредитные взаимоотношения.

4. взаимоотношения с бюджетом.

Укрупненная схема платежного баланса на планируемый год.

| Доходы | Сумма | Расходы | Сумма |

| 1.Доходы от поступления средств | 1.Расходы и отчисления средств | ||

| 2.Получение кредитов | 2.Погашение кредитов | ||

| 3.Ассигнования из бюджета | 3.Платежи в бюджет | ||

| 4.Ощий объем полученных финансовых ресурсов | 4.Ощий объем распределенных финансовых ресурсов |

Форма текущего финансового плана.

| Наименование показателей | Сумма |

| Доходы от поступления средств 1. 2. | |

| Итого | |

| Расходы и отчисления средств 1. 2. | |

| Итого |

5. Виды финансовых планов. Оперативное финансовое планирование, его значение.

Система оперативного планирования финансовой деятельности заключается в разработке политики краткосрочных плановых заданий по финансовому обеспечению основных направлений деятельности организации. Оперативное планирование включает составление и исполнение

- платежного календаря;

- кассового плана;

- налогового календаря.

1.Платежный календарь – подробный финансовый документ, отражающий оперативный денежный оборот предприятия. Он обеспечивает оперативное финансирование, фиксирует происходящие изменения в платежеспособности предприятия. Платежный контроль составляется на короткие промежутки времени (5., 10, 15 дней; 1-3 месяца). Срок определяется исходя из периодичности основных платежей предприятия.

Первым разделом платежного календаря является расходная часть, отражающая все предстоящие расчеты и перечисления средств.

Вторым - доходная часть. Соотношения между ними должно быть таким, чтобы доходы были равны расходам или больше них. В этом случае изменение средств осядет на р/с, что определит платежеспособность предприятия в предстоящем периоде. Если доходы меньше расходов, то в этом случае следует:

- часть не первоочередных платежей перенести на другой календарный период;

- ускорить отгрузку и реализацию продукции;

- принять меры по изысканию доп. источников финансирования

Правильно составлен платежный календарь позволяет выявить ошибки, недостатки денежных средств, наметить соответствие мероприятие и таким образом избежать финансовых затруднений

2. В организации наряду с платежным календарем составляется налоговый календарь, в котором указывается когда, какие налоги и в какой сумме должно уплатить предприятие.

3. В организациях может составляться кассовый план – это план оборота наличных денежных средств, отражающих поступления и выплаты наличных денег через кассу организации. Кассовый план необходим для контроля за поступлением и расходованием наличных средств. Кассовый план предоставляется организациями за 45 дней до начала планируемого квартала в коммерческий банк, с которым у организации заключен договор РКО. Кассовый план необходим организации для того, чтобы по возможности более точно представлять размер обязательств перед работниками организации по з/п и др. выплатам. Банку, обслуживающему организацию, необходим кассовый план, чтобы составить сводный кассовый план на обслуживание своих клиентов в установленные сроки.

Вопросы для самоконтроля:

1. Выполнение каких задач обеспечивает финансовое планирование?

2. Какие этапы включает финансовое планирование?

3. Какова цель долгосрочного финансового планирования?

4. На какой срок осуществляется долгосрочное финансовое планирование?

5. Что такое финансовая стратегия организации?

6. Что такое финансовая политика организации?

7. Какова цель текущего финансового планирования?

8. В чем суть финансового планирования методом бюджетирования?

9. Какие бюджеты включаются в блок операционных бюджетов?

10. Какие бюджеты включаются в блок финансовых бюджетов?

11. Какова цель расчета бюджета продаж? Какие показатели в нем отражаются?

12. Какова цель расчета бюджета производства? Какие показатели в нем отражаются?

13. Какие показатели отражаются в бюджете денежных средств?

Дата добавления: 2017-08-01; просмотров: 352;