Потребление и сбережения

Источником и потребления, и сбережений является располагаемый доход (Y), получаемый индивидуумом (личный доход за вычетом индивидуальных налогов), который агентами рынка распределяется на потребление (С) и сбережение (S).

Y = ЛД – T = С + S,

где: Y – личный доход;

T – индивидуальные налоговые отчисления

Потребление (С) – это использование части располагаемого дохода для текущего приобретения товаров краткосрочного и длительного пользования и услуг. В потреблении выражается общий потребительский (платёжеспособный) спрос.

Сбережения (S) – накопление части дохода для последующего потребления. Таким образом, и потребление, и сбережения являются функциями дохода (ВНП). (Здесь и в дальнейшем в целях упрощения анализа мы будем предполагать, что выпуск продукции (ВНП) и доход равны.)

Зависимость между уровнем дохода и потреблением описывается графиком потребления (рис. 1).

|

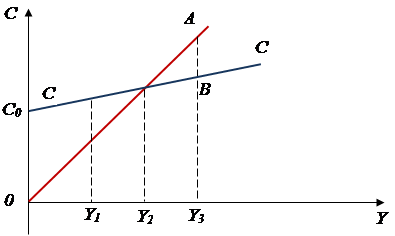

Рисунок 1. График потребления

С – сбережения; Y – доход (реальный ВНП)

Биссектриса на рисунке 1 описывает ситуацию, при которой потребление равно доходу, т.е. весь доход потребляется и сбережения равны 0.

В реальной жизни потребляется только часть дохода и кривая потребления обычно принимает вид СС. Анализ этой кривой показывает, что:

– даже при нулевом доходе существует потребление. Это так называемое автономное потребление(С0) – потребление, не зависящее от уровня дохода. Потребление никогда не может равняться 0, так как без потребления невозможно существование человека как биологического вида. Автономное потребление может осуществляться за счет продажи накопленного имущества, прошлых сбережений, займов;

– при доходе, равном Y1, потребление больше дохода. В этом случае потребление осуществляется как за счет дохода, так и за счет сбережений, займов и т.п.;

– при доходе, равном Y2, весь доход идет на потребление;

– за пределами Y2, при Y3 часть дохода (Y3B) потребляется, а часть дохода (AB) – сберегается.

При этом по мере роста дохода потребление абсолютно растет, но доля его в доходе имеет тенденцию к сокращению[1].

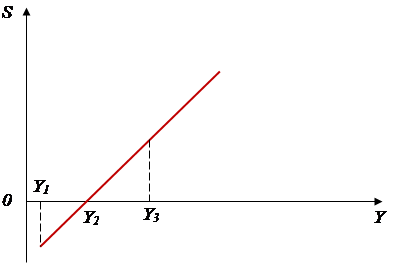

Другая часть располагаемого дохода используется для сбережений. Зависимость сбережений от величины дохода представлена на рисунке 2.

|

Рисунок 2. График сбережений

S – сбережения; Y – доход (реальный ВНП)

График сбережений показывает, что при доходе, равном Y1, сбережения имеют отрицательное значение (сбережения сокращаются), при доходе Y2 сбережения равны нулю. Они возникают и начинают расти за пределами Y2 и по мере увеличения дохода возрастают абсолютно, растет и долясбережений в доходе.

Помимо дохода, на потребление и сбережения влияют и другие (недоходные) факторы, приводящие к изменениям потребления и сбережений при том же уровне дохода и смещению кривых потребления и сбережений:

– накопленное богатство;

– объем бесплатных услуг, оказываемых населению (бесплатное образование, здравоохранение и т.п.);

– насыщенность рынка товарами;

– уровень налогообложения;

– задолженность по потребительским кредитам;

– ожидания изменения цен, доходов и др.

Очевидно, что изменения всех этих факторов (кроме изменений в налогообложении) оказывают противоположное воздействие на потребление и сбережения. Например, ожидание роста цен будет увеличивать текущее потребление и, соответственно, снижать сбережения; сокращение накопленного богатства, будет увеличивать потребление и снижать сбережения и т.д. Только увеличение или сокращение налогов однонаправленно влияет на потребление и сбережения, т.е. если налоги снижаются, то расти будет и потребление, и сбережения, и наоборот.

В какой же пропорции располагаемый доход делится на потребление и сбережение? От каких факторов зависят эти пропорции? Ответ на эти вопросы имеет принципиально важное значение.

Представители классической школы полагают, что сбережения зависят от уровня процентной ставки. Чем выше процентная ставка, тем выше стимулы к сбережению. В то же время, как было показано выше, спрос на инвестиции также определяется уровнем процентной ставки. Таким образом, и сбережения, и инвестиции являются функциями ставки ссудного процента:

S = f(i) и I = f(i),

где: I – инвестиции;

S – сбережения;

i – процентная ставка.

Сбережения – это предложение денег, инвестиции – это спрос на деньги. Отсюда, равновесие денежного рынка – условие равенства сбережений инвестициям. В свою очередь, равновесие денежного рынка обеспечивается гибкостью процентных ставок. Если сбережения (предложение денег) превысят инвестиционный спрос, то процентная ставка упадет, инвестиции увеличатся, на рынке будет восстановлено равновесие. Если, наоборот, инвестиционный спрос (спрос на деньги) окажется больше сбережений (предложения денег), то процентная ставка повысится, и начнут увеличиваться сбережения.

Кейнсианская школа исходит из того, что инвестиции и сбережения не могут находиться в постоянном равновесии в связи с тем, что их осуществляют разные хозяйствующие субъекты, и мотивы, которыми руководствуются инвесторы и «сберегатели», также различны. Равновесие между сбережениями и инвестициями в кейнсианской трактовке достигается при определенном уровне дохода (ВНП).

Кроме того, если инвестиции действительно зависят от процентной ставки, то сбережения по Кейнсу определяются не уровнем процентной ставки, а прежде всего доходом (Y):

S = f(Y),

где S – сбережения;

Y – располагаемый доход;

i – процентная ставка.

Дж. М. Кейнс полагал, что главным фактором, определяющим динамику потребления и сбережений, является не ставка процента, а величина располагаемого дохода. Потребление движется в том же направлении, что и доход. Однако, с ростом доходов всё большая их часть уходит в сбережения. Это объясняется действием субъективного фактора, который характеризуется введёнными Кейнсом категориями:

1) склонность к потреблению – желание людей покупать потребительские товары;

2) склонность к сбережению – психологический фактор, означающий желание людей сберегать часть дохода. Мотивы сбережения могут быть различными: желание купить дорогостоящие товары, страхование от непредвиденных обстоятельств, обеспечение старости, обеспечение детей в будущем и т.п.

3) средняя склонность к сбережению и средняя склонность к потреблению.

Средняя склонность к потреблению исчисляется как отношение потребляемой части национального дохода (C) ко всему национальному доходу (Y):

APC =

Средняя склонность к сбережению выражается как отношение сберегаемой части национального дохода (S) ко всему национальному доходу (Y):

APS =

APC + APS = 1

Каким образом изменяется склонность к потреблению и сбережению, если изменяется доход?

Для макроэкономического анализа, в первую очередь, важно не то, какая часть дохода была потрачена на потребление, а то, какая часть прироста дохода будет потрачена домохозяйствами на потребление, ибо именно планируемые расходы формируют спрос. Постановка такого вопроса требует введение в анализ предельных величин, известных нам из курса микроэкономики.

Предположим, что первоначально доход составлял 10 тыс. рублей, из них на текущее потребление расходовалось 8 тысяч и 2 тысячи откладывалось, сберегалось (например, на отпуск), т.е. АРС = 0,8, а АРS = 0,2.

Допустим, что доход увеличился на 3 тысячи. Как распределятся эти дополнительные 3 тысячи? В том же соотношении 4 к 1, или в другом?

Отношение изменения объема потребления (ΔС) к изменению дохода (ΔY) называется предельной склонностью к потреблению (МРС):

4) предельная склонность к потреблению и предельная склонность к сбережению

Предельная склонность к потреблению (MPC) – есть отношение прироста потребления к приросту дохода, который вызвал изменение в потреблении

MPC =

Предельная склонность к сбережению (MPS) – есть отношение изменения (прироста) сбережения к изменению (приросту) дохода, которым вызвано это изменение:

MPS =

Предельная склонность к сбережению находится в пределах от нуля до единицы (0 < MPS < 1) и меньше значения предельной склонности к потреблению.

Продолжим пример. Если из дополнительного дохода в 3 тысячи 1,8 тысячи было отложено, а 1,2 тысячи истрачено на текущее потребление, то МРS = 0,6, а МРС = 0,4.

Поскольку совокупный доход распадается на потребление и сбережение (Y = C + S), то

MPC + MPS = 1, отсюда

MPC = 1 – MPS и MPS = 1 – MPC

Значение МРС и МРS определяют наклоны, соответственно, кривых потребления и сбережения. Крутой наклон СС означает высокую склонность к потреблению, а плавный – низкую.

Аналогично и кривая сбережений. По мере роста дохода МРS растет, а МРС падает.

Зависимость потребления от дохода (функцию потребления) можно описать формулой:

С = С0 + МРС (Y),

где: С – потребление;

С0 – автономное потребление – потребление при нулевом доходе;

МРС – предельная склонность к потреблению;

Y – располагаемый доход (валовой национальный продукт).

Зная функцию потребления, можно определить зависимость сбережений от дохода, вывести функцию сбережений:

S = Y – C = Y – [С0 + MPC (Y)] = – С0 + (1 – MPC (Y)), т.е.

S = – С0 + MPS (Y),

где: S – сбережение;

С0 – автономное потребление – потребление при нулевом доходе;

МРS – предельная склонность к сбережению;

Y – располагаемый доход (валовой национальный продукт).

Потребительские расходы, будучи важнейшей частью совокупного спроса, оказывают влияние на национальный объем производства, уровень цен и занятость. Рост потребления, увеличивая совокупный спрос, стимулирует расширение производства и снижение уровня безработицы.

Сбережения, будучи вычетом из текущего дохода, в совокупный спрос не входят и непосредственно на величину ВНП не влияют, но поскольку сбережения являются источником инвестиций, то опосредованно они способствуют увеличению объема производства в будущем.

Дата добавления: 2017-04-20; просмотров: 3757;