Инвестиции. Инвестиционный спрос

Вторым по удельному весу в совокупном спросе (планируемых совокупных расходов) является инвестиционный спрос.

Инвестиционный спрос фирм (I) представляет собой намерения, или планы фирм по увеличению своего капитала и/или товарных запасов.

Роль инвестиций в экономике нельзя переоценить. Посредством инвестиций реализуются достижения научно-технического прогресса, от них зависят изменения структуры производства, темпы экономического роста, а следовательно, и возможности увеличения потребления и роста благосостояния. Именно изменение инвестиций вызывает основные макроэкономические сдвиги.

Главным источником инвестиций являются сбережения, что легко обнаружить из главного макроэкономического тождества:

Е = C + I + G + Xn

Для упрощения анализа рассмотрим простейшую модель кругооборота для закрытой экономики, где отсутствует государственный сектор, налоги, внешнеэкономические связи, т.е. исключаются два последних компонента. Следовательно, совокупные расходы на производство ВВП будут равны:

Е = C + I

Кроме того, известно, что доходы представляют собой сумму потребления и сбережений (S):

Y = C + S

Равновесие достигается при равновесии совокупных доходов и расходов. Приравняв их, получим:

C + I = C + S, или I = S, т.е.

инвестиции равны сбережениям (последнее тождество также относится к основным макроэкономическим тождествам).

При анализе инвестиций необходимо различать автономные и индуцированные (производные) инвестиции.

Автономные инвестиции – это инвестиции, не вызванные ростом национального дохода и осуществляются при неменяющемся спросе на блага. Они имеют целью внедрение новых технологий, совершенствование производства, снижение издержек производства.

Основными источниками финансирования инвестиционной деятельности являются: собственные средства (амортизация, прибыль, различные денежные накопления); заемные средства (кредиты банков и т.п.); средства госбюджета и внебюджетных фондов.

Индуцированные инвестиции – это инвестиции, величина которых зависит от величины дохода (ВНП) и направленные на образование новых производственных мощностей, причиной создания которых является увеличение спроса на материальные блага и услуги. То есть это инвестиции которые порождаются ростом спроса. При повышении спроса дополнительная продукция производится за счет более интенсивной эксплуатации имеющегося оборудования. Если повышенный спрос не удовлетворяется, то для выпуска недостающей продукции сооружаются новые производственные мощности.

Для определения объема инвестиций, индуцированных устойчивым ростом спроса на блага, необходимо знать, сколько единиц дополнительного капитала потребуется для производства дополнительной единицы продукции.

Показатель, характеризующий соотношение между приростом капитала и приростом выпуска продукции, называется акселератором, или коэффициентом приростной капиталоемкости:

V = ∆К / ∆Y

Если значение акселератора известно, то можно определить, какой объем инвестиций необходим для увеличения объема производства от исходного уровня Y0 до желаемого, соответствующего возросшему спросу Y1:

I = V x (Y1 – Y0) = V x ∆Y

Приведенная формула показывает, что индуцированные инвестиции являются функцией от изменения национального дохода.

Инвестиционные расходы включают:

1) инвестиции в основной капитал, которые состоят из расходов фирм: на покупку оборудования и на промышленное строительство (промышленные здания и сооружения);

2) инвестиции в жилищное строительство (расходы домохозяйств на покупку жилья);

3) инвестиции в запасы (товарно-материальные запасы включают в себя: запасы сырья и материалов, необходимые для обеспечения непрерывности процесса производства; незавершенное производство, что связано с технологией производственного процесса; запасы готовой (произведенной фирмой), но еще не проданной продукции.

В данной теме рассматриваются автономные инвестиции, т.е. мы будем исходить из того, что, в отличие от потребления, инвестиционный спрос непосредственно не зависит (или зависит очень слабо) от текущего дохода.

Основные факторы, влияющие на инвестиционный спрос, – это ожидаемая норма прибыли (Np) и уровень банковского процента (i).

Цель инвестирования – получение прибыли в будущем. Очевидно, что чем выше ожидаемая прибыль, тем больше спрос на инвестиции.

С другой стороны, при принятии решений о целесообразности вложения капитала, инвестор учитывает альтернативные возможности его применения. Располагая определенной суммой денег, инвестор всегда решает для себя, что выгоднее: вложить деньги в приобретение, например, оборудования или поместить деньги в банк. Решение его будет зависеть от уровня банковского процента. Чем выше процент, тем привлекательнее банковские вложения, и наоборот.

Общий спрос на инвестиции представляет собой сумму всех планируемых инвестиций.

Разберем следующий пример. Предположим, что имеются три инвестиционных проекта (табл. 1).

Таблица 1. Данные по реализации трех проектов

| Проект | Сумма, необходимых инвестиций, (млн.руб.) | Ожидаемая норма прибыли, (%) |

| Первый | ||

| Второй | ||

| Третий |

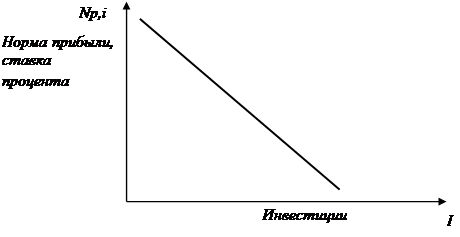

Допустим далее, что ставка банковского процента равна 7%. В этом случае оказываются выгодными все проекты, так как ожидаемая норма прибыли во всех проектах больше банковского процента. Суммарный спрос на инвестиции составит 450 млн. руб. (100 + 150 + 200). Если же ставка процента будет равна 9%, то третий проект окажется невыгодным, и спрос на инвестиции составит 250 млн. руб. (100+150); если ставка процента – 11%, то выгодным окажется только первый проект, и спрос будет равен 100 млн. и т.д. Спрос на инвестиции предъявляется до тех пор, пока норма ожидаемой прибыли выше ставки процента. Эту зависимость инвестиционного спроса от уровня банковского процента описывает кривая спроса на инвестиции (рис. 3).

|

Рисунок 3. График спроса на инвестиции

Кривая спроса на инвестиции отлого опускается вниз и отражает обратную зависимость между ожидаемой нормой прибыли, ставкой процента и совокупной величиной требуемых инвестиций.

Помимо ожидаемой нормы прибыли и ставки процента, на инвестиционный спрос могут влиять и другие факторы, под действием которых кривая спроса на инвестиции будет сдвигаться. К числу таких факторов относятся:

1) издержки на приобретение, эксплуатацию и обслуживание зданий, сооружений, оборудования и т.п. Рост этих издержек будет снижать норму прибыли, и кривая спроса на инвестиции сместится влево;

2) налоги на предпринимателей. Высокие налоговые изъятия снижают доходность инвестиций и их величину. Кривая спроса на инвестиции смещается влево. Снижение налогов ведет к обратному результату;

3) изменения в технологии производства. Научно-технические достижения служат важным стимулом осуществления инвестиций, повышают спрос на инвестиции и сдвигают кривую спроса на инвестиции вправо;

4) ожидания производителей в отношении рыночной конъюнктуры: спроса на товары и услуги, изменение цен и т.п. Оптимистические ожидания сдвигают кривую спроса на инвестиции вправо, пессимистические – влево;

5) общая социально-экономическая обстановка в стране, переживаемая фаза цикла, устойчивость правовых норм и др.

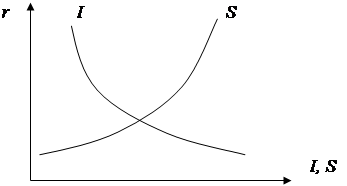

Динамика сбережений и инвестиций регулируется ставкой процента: если она возрастает, домохозяйства начинают относительно больше сберегать и меньше потреблять. Рост сбережений со временем приводит к снижению процента за кредит, а это в свою очередь обеспечивает рост инвестиций (рис. 4).

На первый взгляд может показаться, что чем больше населения сберегает, тем это лучше: ведь сбережения являются источником инвестиций. Однако это не так. Богаче та нация, которая больше потребляет, а не сберегает. Это так называемый «парадокс бережливости». Суть его состоит в том, что стремление общества сберегать больше в настоящее время ведет к снижению объема сбережений в будущем.

Рост сбережений означает сокращение потребительских расходов, которые являются частью совокупного спроса. Падение спроса приведет к снижению ВНП, доходов и, следовательно, к снижению сбережений в будущем. Однако надо иметь в виду, что парадокс бережливости проявляется лишь в условиях неполного использования ресурсов, в условиях же полной занятости рост сбережений может вести к снижению цен.

|

Рисунок 4. Динамика сбережений и инвестиций

Рост инвестиций, повышая совокупный спрос, ведет к росту национального объема производства (ВНП)[2]. При этом инвестиционные расходы увеличивают объем производства на величину, большую, чем сами инвестиции. Здесь срабатывает так называемый мультипликационный эффект (эффект множителя) – способность расходов вызывать прирост доходов (ВНП) больший, чем вызвавшие этот прирост расходы.

Объяснить суть мультипликационного эффекта можно на следующем примере.

Предположим, что предприниматель решил вложить 10000 ден. ед. в совершенствование своего производства. В результате поставщики строительных материалов, оборудования, рабочие, занятые строительно-монтажными и т.п. работами, получили дополнительный доход, равный 10000 ден.ед. Будем исходить из того, что предельная склонность к потреблению (МРС) постоянна и равна 0,8. Это значит, что поставщики, рабочие из полученного дохода в 10000 ден. ед. израсходуют на потребление 8000 ден.ед., увеличив чей-то доход на эту сумму. Вторые получатели дохода израсходуют 6400 (0,8 x 8000) ден.ед., сформировав доход третьих лиц на уровне 6400 ден.ед. и т. д.(табл. 2).

Таблица 2. Мультипликационный эффект

| Доход | Потребление | Сбережения | |

10000 10000

| 8000 [0,8 х 10000] | ||

8000 8000

| 6400 [0,8 х 8000] | ||

6400 6400

| 5120 [0,8 х 6400] | ||

5120 5120

| 4096 [0,8 х 5120] | ||

| 3277 [0,8 х 4096] | |||

| Итого |

Таким образом, исходные 10000 ден. ед. вызвали бесконечную цепь вторичных потребительских расходов, увеличив совокупные доходы в [1 + (0,8) + (0,8)2 + (0,8)3 + ... ] раз.

Данное выражение представляет собой сумму членов убывающей геометрической прогрессии, которая равняется: [1:(1–0,8)] = 1: 0,2 = 5.

Отсюда: первоначальный расход в 10000 ден. ед. превратился в сумму доходов, равную 10000 x 5 = 50000 ден. ед.

Поскольку 0,8 – это предельная склонность к потреблению (МРС), то (1– 0,8) – это предельная склонность к сбережению (МРS).

Коэффициент, характеризующий степень изменения дохода (ВНП) в результате изменения инвестиций, называется инвестиционным мультипликатором.

Инвестиционный мультипликатор (MRI) – отношение изменения величины ВНП к инвестициям, вызвавшим это изменение; равен величине, обратной предельной склонности к сбережению:

MRI = 1 : (1 – МРС) = 1 : МРS

В нашем примере инвестиции, равные 10000 ден. ед., привели к увеличению ВНП на 50000 ден. ед.

Таким образом, в силу действия мультипликативного эффекта прирост ВНП в результате увеличения инвестиций будет больше, чем сами инвестиции:

∆ВНП = I х MRI

Однако надо иметь в виду, что мультипликатор действует в обоих направлениях, и снижение инвестиций приведет к падению ВНП на величину, большую, чем сокращение инвестиции.

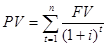

Инвестиции обеспечивают увеличение применяемого капитала. При этом инвестиции (затраты) осуществляются сегодня, а отдачу от них (доход) получают в будущем. Поэтому для анализа выгодности инвестиций (возможности получения дохода) необходимо приведение доходов и расходов, распределенных во времени, к единому моменту времени.

Приведение доходов и расходов, распределенных во времени, к единому моменту времени производятся в процессе дисконтирования.

Процесс расчета будущей стоимости средств, инвестированных сегодня или определения сегодняшней ценности тех средств, которые мы получим в будущим называется дисконтированием.

Дисконтирование осуществляется по формуле:

FV= PV (1 + i) t,

где PV – сегодняшняя, текущая стоимость (деньги сегодня);

FV – стоимость через t лет (деньги через t лет);

i – ставка дисконтирования (ставка банковского процента).

В результате дисконтирования определяется сегодняшний аналог любой суммы денег, которая будет получена через определенный срок при существующей норме (ставке) процента.

Из этого следует, что иметь сумму FV через t лет равнозначно владению стоимостью PV сегодня.

Соответственно PV показывает, сколько стоит будущая сумма FV сейчас.

| PV = | FV |

| (1 + i ) t |

Пример. Какой должен быть первоначальный вклад, чтобы к концу 3-го года он составил 1 руб. Процентная ставка – 10%.

| PV = | FV | = | = | = | 0, 75 руб. | = 75 коп | ||

| (1 + i ) t | (1+ 0,1)3 | 1,331 |

Сопоставление сегодняшней стоимости (ценности) будущих доходов с сегодняшними затратами на инвестиции позволяет принять решение об их целесообразности.

Инвестиции целесообразны, если чистая дисконтированная стоимость (NPV) – разность между ожидаемой прибылью, приведенной к сегодняшнему моменту времени, и инвестициями (I) – больше 0.

Например, фирма решает, стоит ли ей приобрести станок стоимостью в 100 тыс. руб. Срок его службы – 3 года. Фирма планирует получать ежегодный доход от эксплуатации станка, равный 45 тыс. руб. Выгодно ли приобретение станка?

Дисконтированная стоимость серии потоков платежей, получаемых каждый год в течение периода t лет вычисляется по следующей формуле:

, то есть

, то есть

где: FV1, FV 2, … FV n – доходы, которые экономический агент предполагает получить в каждом из будущих периодов (от первого до n-ого) от инвестиций;

i – норма дисконта, которая в макроэкономических моделях, как правило, полагается равной ставке процента.

Исходя из ставки процента, равной 10%, дисконтированная стоимость ожидаемого дохода составит: [45000 / (1 + 0,1) + (45000 / (1+0,1)2 + 45000 / (1+ 0,1)3] = 111,9 тыс. руб, тогда чистая дисконтированная стоимость будет равна: 111,9 – 100 =11,9 тыс. руб. Инвестиции выгодны.

Однако, если ставка процента будет равняться 20%, то дисконтированная стоимость составит 94,8 тыс. руб., т. е. чистая дисконтированная стоимость будет меньше 0. А это значит, что приобретение станка невыгодно.

Дата добавления: 2017-04-20; просмотров: 1856;