Материалоемкость является обратным показателем материалоотдачи, который характеризует стоимость материальных ресурсов, израсходованных на единицу произведенной продукции.

Энергоемкость характеризует затраты энергетических ресурсов на единицу произведенной продукции.

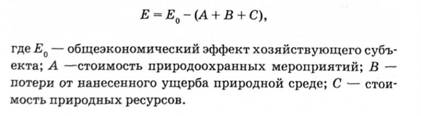

Эколого-эффективность. Современная экономическая наука считает, что наряду с показателями экономической эффективности необходимо определять и эффективность природопользования хозяйствующим субъектом с помощью показателя эколого-экономической эффективности (f) по следующей формуле:

Рентабельным может считаться лишь такое производство, у которого эколого-экономический эффект будет положительной величиной.

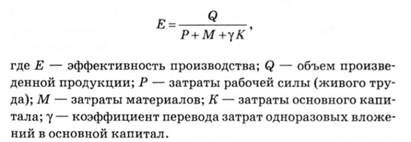

Указанные показатели экономической эффективности выражают лишь отдельные характеристики результативности хозяйственной деятельности предприятия. Для определения его эффективности в целом, с учетом одновременного влияния всех факторов производства, применяется интегральный показатель эффективности, который рассчитывается по формуле

Этот показатель характеризует связь между количеством ресурсов, которые применяются в процессе производства, и полученным количеством продукции (результатом деятельности). Большее количество продукции, полученной при определенном объеме затрат, свидетельствует о повышении эффективности. Меньший объем продукции при определенном количестве затрат указывает на снижение эффективности.

Указанные расчеты показателей эффективности необходимы для принятия тех или иных оптимальных решений.

Во-первых, они нужны для оценки уровня использования разных видов ресурсов, их затрат, осуществляемых организационно-технических мероприятий и общей результативности производственной деятельности предприятия в течение определенного периода.

Во-вторых, с их помощью обосновываются и определяются наилучшие варианты хозяйственных решений относительно применения новой техники, технологии, организа ции производства, повышения качества и обновления ассортимента продукции и т. п.

В зарубежной научной литературе экономическое понятие "эффективность" тесно связано с альтернативным выбором использования ресурсов. При данном подходе эффективность рассматривается как отношение того, что предприятие реально производит, к тому, что оно могло бы производить при имеющихся ресурсах, знаниях и возможностях. В таком случае альтернативой выступает выбор разных видов деятельности, а в основу оценки эффективности положено сравнение полученной и упущенной прибыли. Последняя олицетворяет доходные виды деятельности, от которых предприятию по разным причинам пришлось отказаться. При этом может быть две причины неэффективной деятельности предприятия. Первая — лишние расходы, в т. ч. большое количество отходов, вторая — неэффективная система их выбора, когда ресурсы неправильно распределены между разными видами деятельности.

Дата добавления: 2017-01-29; просмотров: 889;