Понятие и виды бухгалтерской (финансовой) отчётности

При формировании показателей бухгалтерской (финансовой) отчетности необходимо руководствоваться:

· Федеральным законом «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ.

· Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным Приказом Минфина РФ от 6 июля 1999 г. №43н.

· Приказом Минфина РФ от 02.07.2010 г. № 66н «О формах бухгалтерской отчетности организаций».

В российских нормативных документах, регламентирующих порядок подготовки бухгалтерской (финансовой) отчетности, как правило, используется термин «бухгалтерская отчетность».

Так в Положении по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) указано, что «бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам».

Т.е., отчетностьпредставляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный период. Отчетность включает таблицы, которые составляют по данным бухгалтерского, статистического и оперативного учета. Она является завершающим этапом учетной работы.

Отчетный период- период, за который организация должна составлять бухгалтерскую отчетность.

При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно.

Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, - по 31 декабря следующего года.

Отчетная дата- дата, по состоянию на которую организация должна составлять бухгалтерскую отчетность.

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода.

Пользователь - юридическое или физическое лицо, заинтересованное в информации об организации.

Данные отчетности используются внешними пользователями для оценки эффективности деятельности организации, а также для экономического анализа в самой организации. Вместе с тем отчетность необходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования.

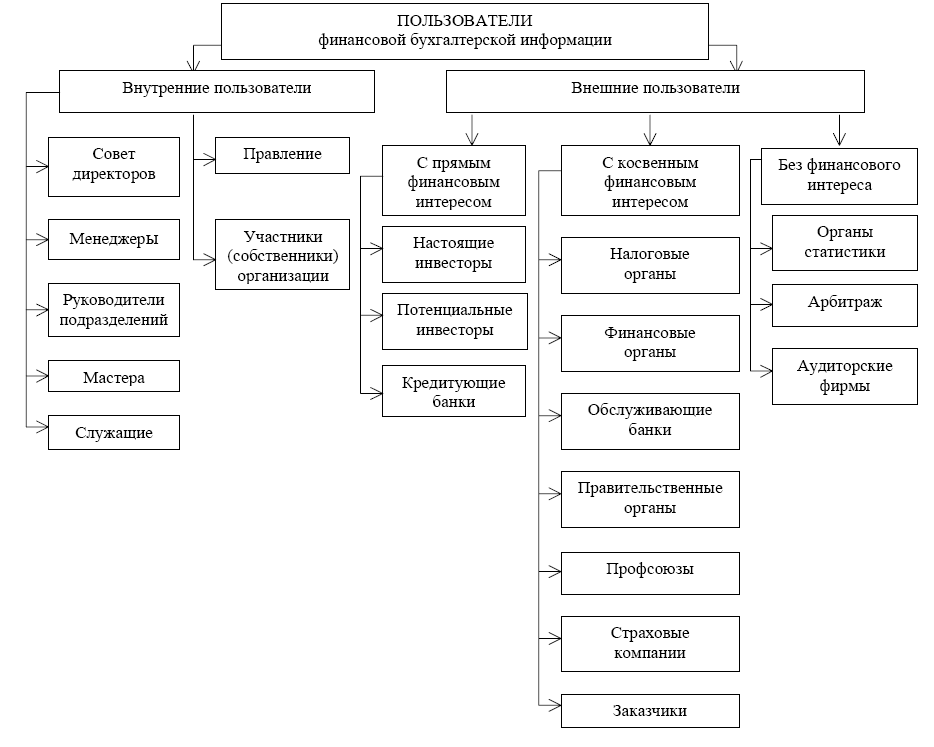

Рис. Пользователи финансовой отчетности

Стороны, заинтересованные в получении информации в зависимости от их запросов и потребностей, можно условно разделить на две категории: внешние и внутренние.

Внутренние пользователи - совет директоров, менеджеры, руководство подразделений, мастера, служащие. Из отчётности они получают информацию об имущественном и финансовом состоянии организации, её проблемах и перспективах.

Внешних пользователейможно подразделить на пользователей с прямым финансовым интересом (настоящие и потенциальные инвесторы, кредитные организации), пользователей с косвенным финансовым интересом (налоговые органы, финансовые органы, обслуживающие банки, правительственные органы, профсоюзы, страховые компании, заказчики), пользователей без финансового интереса (статистика, арбитраж, аудиторские фирмы). Каждая из групп пользователей удовлетворяет свои и информационные интересы, изучая отчётность организации.

Отчетность организаций классифицируют по видам, периодичности составления, степени обобщения отчетных данных.

1. По видам отчетность подразделяется на бухгалтерскую, статистическую, оперативную и налоговую.

1. Бухгалтерскаяотчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемую на основе данных бухгалтерского учета по установленным формам.

Основными элементами бухгалтерской (финансовой) отчетности являются:

· активы (характеризуют средства организации на определенную дату);

· обязательства (характеризуют источники средств организации на определенную дату);

· собственный капитал (характеризует источники средств на определенную дату);

· доходы (отражают операции и события хозяйственной жизни, которые повлияли на финансовое положение организации в течение отчетного периода и обусловили изменения в активах, обязательствах и собственном капитале);

· расходы (отражают операции и события хозяйственной жизни, которые повлияли на финансовое положение организации в течение отчетного периода и обусловили изменения в активах, обязательствах и собственном капитале);

· прибыли (отражают операции и события хозяйственной жизни, которые повлияли на финансовое положение организации в течение отчетного периода и обусловили изменения в активах, обязательствах и собственном капитале);

· убытки (отражают операции и события хозяйственной жизни, которые повлияли на финансовое положение организации в течение отчетного периода и обусловили изменения в активах, обязательствах и собственном капитале).

2. Статистическая отчетность составляется по данным статистического, бухгалтерского и оперативного учета и отражает сведения по отдельным показателям хозяйственной деятельности организации, как в натуральном, так и в стоимостном выражении.

3. Оперативная отчетность составляется на основе данных оперативного учета и содержит сведения по основным показателям за короткие промежутки времени - сутки, пятидневку, неделю, декаду, половину месяца. Эти данные используются для оперативного контроля и управления процессами снабжения, производства и реализации продукции.

4. Налоговая отчетность представляет собой совокупность показателей, характеризующих полноту расчетов с бюджетами разных уровней по налогам. По данным налоговых расчетов (деклараций) определяется правильность исчисления налоговых платежей. Этот вид отчетности составляется по данным бухгалтерского учета и специальных расчетов.

5. Управленческая отчетностьпредназначена для использования в управлении хозяйствующим субъектом. В связи с этим ее содержание, сроки, формы и порядок составления определяются организацией самостоятельно.

2. По степени обобщения информацииустановлена Концепцией развития бухгалтерского учета и отчетности в РФ на среднесрочную перспективу. Бухгалтерская отчетность разделяется на индивидуальную, консолидированную и управленческую отчетность.

1. Индивидуальная бухгалтерская отчетностьвыполняет две функции - информационную (характеризует финансовое положение и финансовый результат деятельности организации) и контрольную (обеспечивает системный контроль достоверности данных бухгалтерского учета по каждому учетному циклу). Поэтому организации должны составлять индивидуальную бухгалтерскую отчетность за каждый отчетный период.

Индивидуальная бухгалтерская отчетность используется собственниками для выявления конечного финансового результата деятельности организации - чистой прибыли (убытка) и ее распределения между ними; представления в надзорные органы; выявления признаков банкротства; формирования единой государственной базы статистического наблюдения и макроэкономических показателей; в управлении организацией, судопроизводстве, налогообложении и для иных целей.

Поскольку главная задача индивидуальной бухгалтерской отчётности - обеспечение пользователей качественной, надежной и сопоставимой информацией об организации, ее нужно составлять по российским стандартам, разрабатываемым на основе МСФО. В перспективе целесообразно оценить возможность ее составления некоторыми организациями непосредственно по МСФО (вместо российских стандартов).

2. Сводная (консолидированная) финансовая отчетностьпредназначена для характеристики финансового положения и финансового результата деятельности группы хозяйствующих субъектов, основанной на отношениях контроля. Она выполняет исключительно информационную функцию и представляется заинтересованным внешним пользователям.

Главная задача консолидированной финансовой отчетности - обеспечение гарантированного доступа заинтересованных пользователей к качественной, надежной и сопоставимой информации о группе хозяйствующих субъектов. Для решения этой задачи консолидированная финансовая отчетность должна составляться по МСФО, подвергаться обязательному аудиту и публикации.

3. По периодичности составления различают внутригодовую и годовую отчётность.

Внутригодовая отчетность включает отчеты за день, пятидневку, декаду, половину месяца, месяц, квартал и полугодие. Внутригодовую статистическую отчетность обычно называют текущей статистической отчетностью, а внутригодовую бухгалтерскую - промежуточной бухгалтерской отчетностью.

Годовая отчетность - это отчеты за год.

В настоящее время организации представляют в обязательном порядке годовую бухгалтерскую отчетность.

Дата добавления: 2017-01-13; просмотров: 1038;