Модернизация производства, как путь укрепления финансовой устойчивости предприятия.

В рыночной экономике стабильность работы предприятия определяется такими факторами, как рост объемов реализации продукции, стабильная доходность действующего бизнеса, финансовая устойчивость и платежеспособность самого предприятия. Наанализируемом предприятии ухудшающееся положение связано с неэффективной системой управления, низкотехнологичным и высокозатратным производством, наличием ошибок в области управления сбытом продукции.

В настоящее время укрепить финансовое положение предприятия можно только посредством его модернизации, реконструкции, преобразования технологии и организации производства, а также повышения качества производственного и финансового управления. Одним из реальных путей укрепления финансовой устойчивости является модернизация.

В модернизации заинтересованы все предприятия, адаптировавшиеся к рынку, не успевшие приспособиться к нему, а также находящиеся в тяжелом финансово-экономическом состоянии. Поэтому следует различать модернизацию нормально работающих и финансово несостоятельных (находящихся в кризисном финансовом состоянии) предприятий. В первом случае, к которому относится ООО «ПК Виллози Хаус»модернизация, которая направлена на решение стратегических задач дальнейшего развития фирмы: укрепления финансовой устойчивости, увеличение доходности, сохранение корпоративной собственности, устойчивого положения на рынке и др., задачи, связанные с поддержанием компании как действующей. Таким образом, в конечном счете, модернизация направлена на рост эффективности производства, повышение конкурентоспособности предприятия и выпускаемой продукции, а также на улучшение его инвестиционной привлекательности. Она включает в себя комплекс мероприятий, направленных на совершенствование организационной структуры и функций управления, модернизацию технических и технологических аспектов производства, совершенствование финансово-экономической политики, снижение производственно-сбытовых затрат, лучшее использование материальных и трудовых ресурсов, создание современной информационной системы и документооборота.

Следовательно, модернизация адаптирует процессы хозяйствования предприятия к изменениям во внешней и внутренней среде и в корпоративных отношениях с партнёрами.

При модернизации предприятия необходимо соблюдать определённые требования, вытекающие из целей сохранения производства:

· сохранение научного, технологического, производственного и кадрового потенциала;

· согласование интересов всех сторон участников предприятия (собственников, работников, менеджеров, основных кредиторов и др.) с учётом задач обеспечения экономической независимости;

· соблюдение гарантии прав работников, предусмотренных действующих законодательством, коллективами договорам и соглашениями.[31]

При реализации стратегии необходимо придерживаться следующих правил:

1. Необходимо опираться на высококвалифицированный персонал, поскольку выработка стратегических решений требует высокопрофессиональных кадров.

2. План реализации стратегии во времени должен обеспечивать высокие темпы работы и ритмичность. Четко определив стратегические цели, следует энергично приступать к реформам. Важен выбор темпа. Нельзя идти слишком быстро или слишком медленно. Взяв темп, необходимо выдерживать его до определенного рубежа.

3. Большое значение имеет обеспечение высокой корпоративной культуры изменений, которую можно определить правилом: последовательность плюс доверие равны экономической уверенности.

4. Существенным моментом в управлении реализацией стратегии, налаживании процесса достижения цели является мотивация персонала.[32]

. В условиях рыночной экономики эти вопросы имеют первостепенное значение. Выдвижение на первый план финансовых аспектов деятельности субъектов хозяйствования, возрастание роли финансов является характерной чертой и тенденцией во всем мире.

Важнейший критерий при выборе методов финансового укрепления – затратностьпредлагаемых вариантов выхода из кризисной ситуации, достижение максимального эффекта при минимальных затратах.

При критериальных оценках методов имеет значение и возраст предприятия. Инерция у старых предприятий сильнее, чем у молодых, а соответственно, глубокие изменения у них менее вероятны. В то же время старые предприятия осуществляют структурные преобразования быстрее, чем молодые, так как изменения в их структуре часто оказываются единственно возможным способом выживания.

Необходимый критерий – продолжительность реализации программы финансового укрепления и реальный резерв времени. Так, на осуществление реабилитационных процедур банкротства законодательством отводится 2 года (совокупный срок финансового оздоровления и внешнего управления не может превышать два года), соответственно, в течение данного срока необходимо реализовать программу финансовой стабилизации и восстановить платежеспособность. [27]

3.2.Проработка вопросов по модернизации производств

Принимая решение о необходимости технической модернизации предприятия, в первую очередь, необходимо оценить эффективность предполагаемых мероприятий.

Основные цели модернизации:

· сокращение трудоемкости производственных процессов и оптимизация численности операционного персонала;

· сокращение себестоимости изделия за счет применения прогрессивных технологий, новых материалов, экономии энергетических и трудовых ресурсов;

· выпуск продукции с улучшенными характеристиками;

· повышение эффективности парка технологического оборудования и приспособлений;

· сокращение длительности производственного цикла изготовления продукции.

Главным, является оценка предполагаемой эффективности мероприятий, которая, в свою очередь, зависит от технико-технологической и логистической проработки вопросов:

· наличия и необходимости модернизации логистической инфраструктуры (хранилищ и складов, путей и эстакад, агрегатов и механизмов, технологических линий и др.);

· освоения новой технологии или модернизации существующей;

· выбора состава технологического оборудования;

· проектирования и изготовления специального оборудования, приспособлений и инструмента.

При разработке концепции реконструкции существующего производства, решение логистических проблем должно быть выполнено параллельно с решением технико-технологических задач.

Инфраструктура любого предприятия состоит из следующих логистических аспектов:

· внутренней логистической инфраструктуры - начиная от приемки ТМЦ на склад, оптимизации перемещения запасов при складировании, хранении и производстве, минимизации длительности производственного цикла и потерь, простоев и пр.;

· внешней логистической инфраструктуры - начиная от выбора концепции оптимального размещения складов и хранилищ, путей, минимизации простоев под погрузкой/выгрузкой, диспетчеризации, планировки размещения внешних транспортеров, бункеров, стеллажей и заканчивая информационной системой для управления цепочкой поставок.

Начиная модернизацию, требуется провести предварительную проработку логистических вопросов на этапе проектирования производства. Это позволит предотвратить будущие логистические проблемы компании и существенно сэкономить на логистических издержках.

Так руководствуорганизациибыло предложено решение путем модернизации двух технологических линий для увеличения производительности. Новое оборудование заказано. В ходе анализа ситуации по стратегическому развитию организациивозникли неясности с возможностью обеспечения своевременной приемки сырья и отгрузки заказов. Для решения этого вопроса провели:

· логистический аудит всей цепочки поставок, начиная с закупок сырья и заканчивая возвратом порожней тары;

· составили описание параметров логистики по плану:

ü закупочной логистики (транспорт, тара, графики прихода ТС, описание грузов, использование механизмов и приспособлений);

ü производственной логистики (производительность производства продукции по типам в час, длительность производственного цикла изготовления комплектующих, нормативы незавершенной продукции, нормативы остатков и пр.);

ü складской логистики (количество, ассортимент и интенсивность поступления, размещения и хранения материалов и комплектующих, комплектации готовой продукции, характеристика грузовых единиц, требования к сохранности и пр.);

ü распределительной логистики (структура заказов, интенсивность их получения, корректировки выполнения количества заказов, количество отобранных целых, сборных, комбинированных грузовых единиц и пр.);

ü возвратной логистики (характеристика возвратной тары, интенсивность поступления, требования к чистоте, идентификации и пр.).

· Выявили резервы повышения эффективности в каждой из логистических подсистем.

· Составили прогноз развития и план производства изделий по номенклатуре и ассортименту.

· Спроектировали выход готовой продукции, рассчитали зоны и предполагаемый объем транспорта, рассчитали возможности переработки и хранения, пиковые нагрузки на склад.

· Рассчитали графики прибытия и убытия, подачи и разгрузки транспорта, работы погрузочной техники.

· Составили перечень "слабых мест", с целью повысить их надежность, обеспечить наличие запасных частей и процедуры контроля.

· Рассчитали потребности в персонале.

· Разработали схему расстановки и перемещения продукции на складе по часам для определения оптимальной схемы хранения изделий по видам.

· Согласовали с поставщиками оборудования возможности подачи тары в определенные места склада хранения.

· Изменили систему мотивации к достижению результата.

· Определили схему документооборота и управленческой отчетности.

В результате выполнения такой работы предприятия предполагается дополнительная экономия своих возможных дополнительных затрат на ненужные перемещения, запасы, иррациональные схемы доставки, потери от брака, а также повышение производительности работы сотрудников за счет более равномерной нагрузки на склад хранения.

Было предложено заменить не эффективное оборудование насовременное и более производительное. В результате принятого решения повысится качество выпускаемой продукции, возрастет пропускная способность участков, снизится вероятность возникновения упущенной выгоды по причине простоев оборудования.

После того как выбран вид модернизации, предстоит решить следующую важную задачу - определить состав технологического оборудования. Выбор пал на разработку и изготовление нестандартного технологического оборудования, способного решить многоцелевые задачи модернизации.Определяющим фактором, гарантирующим правильность выбора состава технологического оборудования, является четко составленное техническое задание. Правильное решение рассматриваемых нами задач модернизации является "расшивка узких мест" с помощью самостоятельно изготовленного оборудования и приспособлений. По конструкции специальные устройства могут представлять собой как небольшие узлы, так и солидные технологические установки.

Изучив технические характеристики необходимого оборудования для предприятия руководству предложено приобретение линии по обработке доски и модернизации станка пресс для изготовления sip-панелей. Пусть стоимость линии с установкой для обработки доски составит 3133 тыс. руб., а на модернизацию пресса расход составит 1400 тыс. руб. Общая сумма необходимая для проведения данных мероприятий составляет 4533 тыс. руб. Незавершенное строительство составляет 4533 тыс. руб. на конец отчетного периода и является не производственным активом, который можно перевести в денежные средства путем его продажи для выведения предприятия из кризисной ситуации и укрепления его финансовой устойчивости. Проведем необходимые анализы и расчеты, дадим оценку полученным результатам.

3.3.Сравнительный анализэффективности проведения реконструкции и модернизации производства ООО «ПК Виллози Хаус».

Сравним в таблице 3.1 эффективность технологического процесса и занятости рабочих в процессе изготовления основных деталей после проведения реконструкции и модернизации.

Таблица 3.1

Анализ эффективности технологического процесса и занятости рабочих

| наименование детали

| комплектность детали

| шт.

| количество занятых рабочих (чел.)

| время технологического процесса

(мин.)

| Изменения

| количество заготовок (шт.)

| Изменения

| | 31.12.

2011 г.

| 31.12.

2012г.

| 31.12.

2011 г.

| 31.12.

2012г.

| |

|

|

|

|

|

|

|

|

|

| | sip - панель

| лист OSB - 3

|

|

|

|

|

|

|

|

| | пенополистирол

|

| | доска в сборке

| доска

|

|

|

|

| -5

|

|

|

| |

|

| 1,5

| -6,5

|

|

|

| |

|

|

| -8

|

|

|

|

Как видно из таблицы 3. 1 в результате модернизации производства на изготовление детали sip– панель требуется рабочие так же в количестве трех человек, на подготовку и установку под пресс необходимых комплектующих материалов время увеличилось на 20 мин., а на одном прессе изготовление деталей (sip– панель) произошло увеличение на 100 %. Увеличение времени на подготовку увеличилось за счет увеличения объема изготовления изделийна одну заправку под пресс. Так до модернизации за 40 мин. объем готовых изделий составлял 8 шт., что на изготовление1 изделия затрачивалось 5 мин. После проведения модернизации данного оборудования время на изготовление 1 изделия затрачивается равное 3,75 мин. Сокращение по времени получилось 1,25 мин. (5 – 3,75). Темп прироста составил 75 % (3,75 / 5 * 100%).

Процесс изготовления изделия доска в сборе имеет изменения во времени технологического процесса, а именно темп прироста технологического процесса на сборку составляет:

Ø доска в сборе из 2 – ух досок – 83,3% ((- 5) / 6 * 100%);

Ø доска в сборе из 3 – ух досок – 81,25 % ((-6) / 8 * 100%);

Ø доска в сборе из 4 – ух досок – 80 % ((- 8) / 10 * 100%).

Данные значительные изменения должны привести к снижению себестоимости изготавливаемой продукции. Чем больше экономится труд, тем ниже себестоимость продукции, лучше используются основные фонды, материалы, топливо, тем дешевле производство продукции обходится как предприятию, так и всему обществу.

Организованность пространства производственных процессов во времени обеспечивает эффективное использование ресурсов предприятия. Для обеспечения полного использования оборудования, материально-энергетических ресурсов и рабочего времени важное значение имеет ритмичность производства, являющаяся основополагающим принципом его организации. Равномерный выпуск продукции означает изготовление в равные промежутки времени одинакового или постепенно возрастающего количества продукции.

Проведем в таблице 3.2 сравнительный анализ изменений основных изделий.

Таблица 3.2.

Анализ изменений основных изделий ООО "ПК Виллози Хаус"

| наименование изделий

| количество готовых изделий (шт.)

| соотношение основных изделий, %

| количество готовых изделий (шт.)

| соотношение основных изделий, %

| количество готовых изделий (шт.)

| соотношение основных изделий, %

| изменения, шт.

| изменения, %

| абсолютные отклонения, %

| | 31.12.2010г.

| 31.12.2011г.

| 31.12.2012г.

| |

|

|

|

|

|

|

|

|

|

| | sip - панель

|

|

|

|

|

| 4,89

|

| -33

|

| | доска

|

|

|

|

|

| 95,11

|

|

|

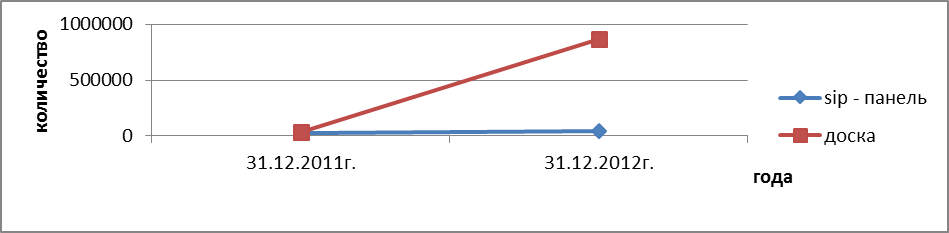

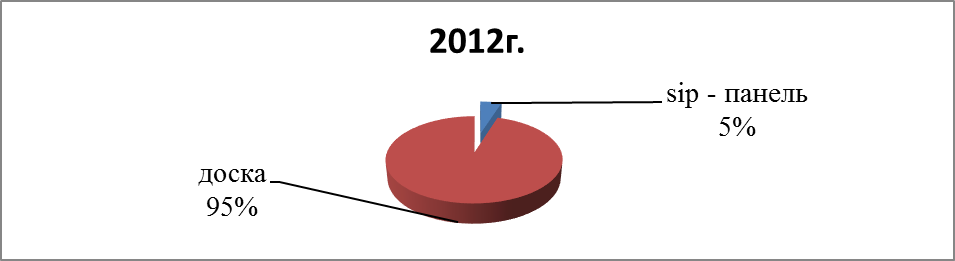

| На рис. 3.1и рис. 3.2 представлены динамика изменений производства основных изделий и динамика изменений соотношения основных изделий.

Рис. 3.1. Динамика изменений производства основных изделий.

Рис. 3.2. Динамика изменений соотношения основных изделий.

Из таблицы 3.2., рис. 3.1 и рис. 3.2 видно значительное изменение в динамике соотношения производства основных изделий. Так увеличился объем изделия sip– панель в 2 раза, а объем изделия доска увеличился на 828000 шт., абсолютное отклонение составляет 2300 %. Изменение в соотношении составило 33 %: sip– панель – 5%, доска – 95 %.

В таблице 3.3 определими проанализируем уровень цены изготовителя за одно изделие и размер прибыли от реализации одного изделия, если приемлемая для изготовителя рентабельность составляет 15%.

Таблица 3.3

Анализ структуры себестоимости основных деталей по статьям калькуляции в расчете на 100 изделий (тыс. руб.)

| Наименование

| доска в сборе

| sip-панель

| Косвенные расходы

| доска в сборе

| sip-панель

| | 31.12.2011г.

| 31.12.2012г.

| 31.12.2011г.

| 31.12.2012г.

| 31.12.2011г.

| 31.12.2012г.

| 31.12.2011г.

| 31.12.2012г.

| |

|

|

|

|

|

|

|

|

|

| | Сырье и основные материалы

|

|

|

|

| х

| х

|

| х

|

| | Топливо и электроэнергия на технологические цели

|

|

|

|

| х

| х

|

| х

|

| | Оплата труда основных производственных рабочих

|

| х

| х

|

| х

|

| | Начисления на оплату труда 40% к оплате труда основных производственных рабочих

|

| Производственная себестоимость

|

|

|

|

| | Общепроизводственные расходы — 10% к оплате труда основных производственных рабочих

|

| Расходы на транспортировку и упаковку

|

|

|

|

| | Общехозяйственные расходы — 20% к оплате труда основных производственных рабочих

|

| Полная себестоимость 100 изделий

|

|

|

|

| | Расходы на транспортировку и упаковку — 5% к производственной себестоимости

| 0,05

| Цена изготовителя на одно изделие

|

|

|

|

| | Рентабельность изготовителя 15%.

| 0,15

| Прибыль от реализации одного изделия

| 59,1

| 58,3

| 65,8

| 65,2

|

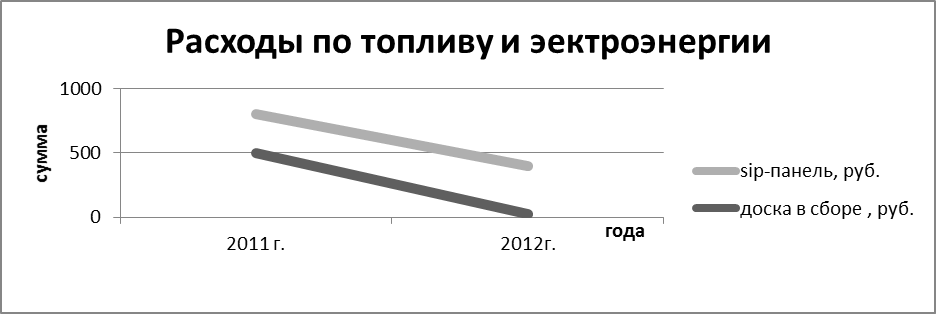

Как видно из таблицы 3.3 в результате модернизации производства произошло существенное сокращение расходов. Более наглядную картину рассмотрим в динамике отдельно по каждому пункту изменений. Рассмотрим на рис. 3.3 динамику расходов по топливу и электроэнергии на технологические цели.

Рис. 3.3. Динамика расходов по топливу и электроэнергии на технологические цели.

В целом на изготовление изделия доска в сборе расход сократился в 24 раза (500 / 21), а на изделие sip-панельв 2 раза (800 / 400).

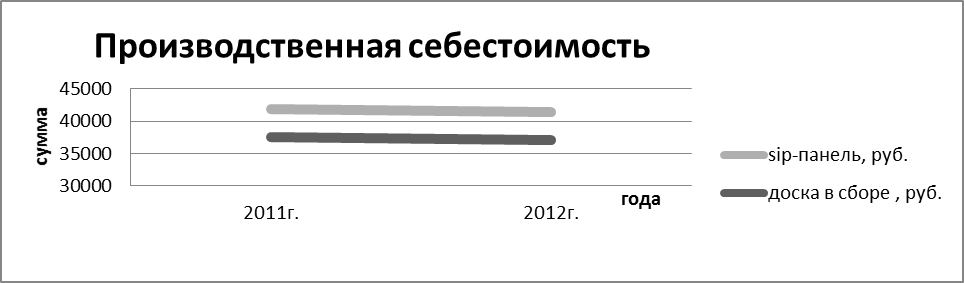

Рассмотрим на рис. 3.4 динамику производственной себестоимости.

Рис. 3.4. Динамика производственной себестоимости.

Производственная себестоимость соответственно сократилась на:

доска в сборе = 1,28 % = (37021 - 37500) / 37500 * 100;

sip-панель = 0,96 % = (41400 – 41800) / 41800 * 100.

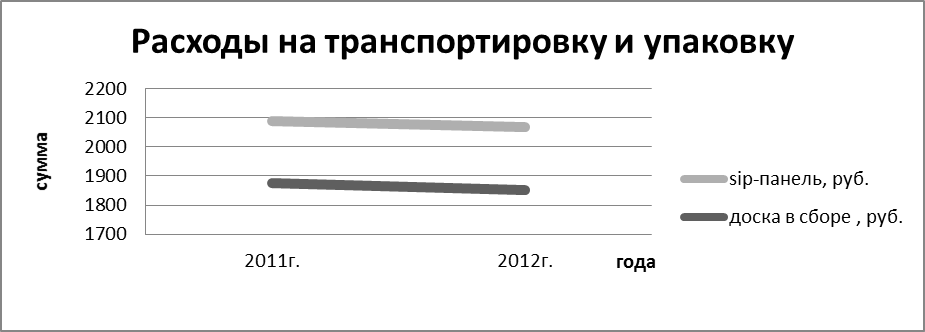

Рассмотрим на рис. 3.5 расходы на транспортировку и упаковку.

Рис. 3.5. Динамика расходов на транспортировку и упаковку.

Расходы на транспортировку и упаковку соответственно сократились на:

доска в сборе = 1,28 % = (1851 - 1875) / 1875 * 100;

sip-панель = 0,96 % = (2070 – 2090) / 2090 * 100.

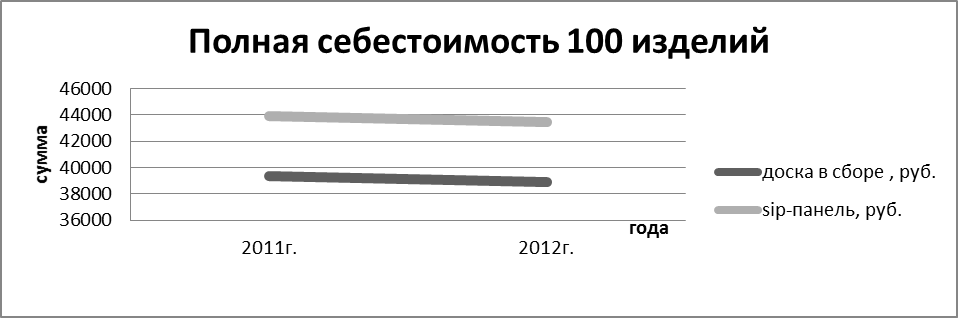

Рассмотрим на рис. 3.6 динамику полной себестоимости 100 изделий.

Рис. 3.6. Динамика полной себестоимости 100 изделий.

Расходы пополной себестоимости 100 изделий соответственно сократились на:

доска в сборе = 1,28 % = (38872 - 39375) / 39375 * 100;

sip-панель = 0,96 % = (43470 – 43890) / 43890 * 100.

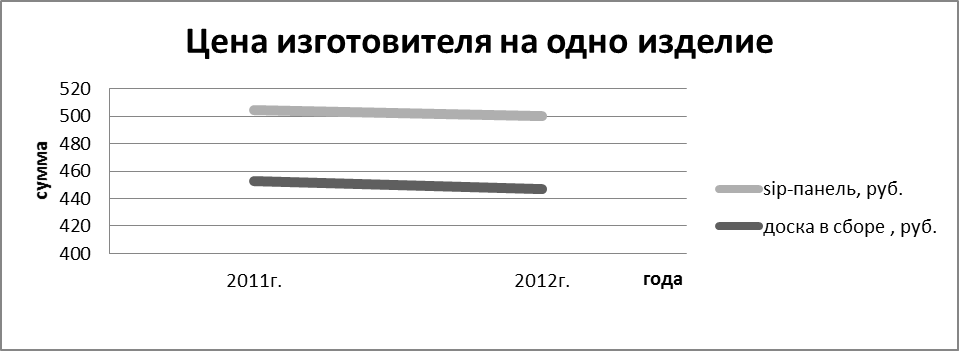

Рассмотрим на рис. 3. 7 динамику цены изготовителя на одно изделие.

Рис. 3. 7. Динамика цены изготовителя на одно изделие.

Снижение цены изготовителя на одно изделие соответственно на:

доска в сборе = 1,28 % = (448 - 453) / 453 * 100;

sip-панель = 0,96 % = (500 – 505) / 505 * 100.

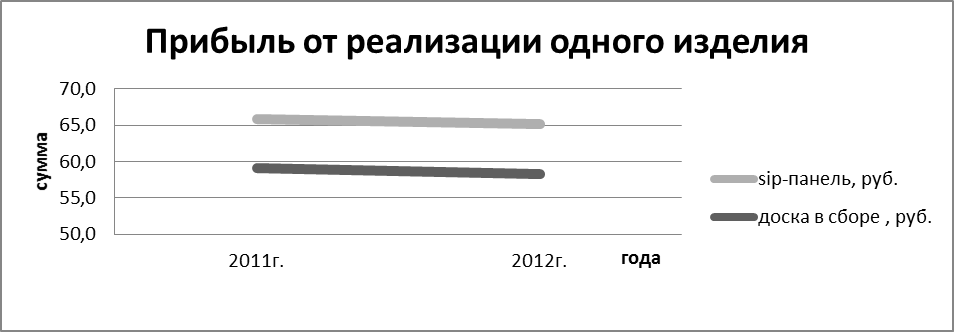

Рассмотрим на рис. 3.8 динамику прибыли от реализации одного изделия.

Рис. 3.8. Динамика прибыли от реализации одного изделия.

Увеличение прибыли от реализации одного изделия соответственно на:

доска в сборе = 1,28 % = (58,3 – 59,1) / 59,1 * 100;

sip-панель = 0,96 % = (65,2 – 65,8) / 65,8 * 100.

Так как в цены абсолютногобольшинства товаров (услуг) включен налог на добавленную стоимость (НДС), то необходимо это учесть. Базой для исчисления налога на добавленную стоимость служит цена без НДС. Ставки НДС устанавливаются в процентах к этой базе. В таблице 3.4 проведем анализ изменения цены с НДС после модернизации.

Таблица 3.4

Анализ отпускной цены изделия с НДС после модернизации

| Процентная ставка, %

| доска в сборе,

цена в руб.

| Изменения

| sip-панель,

цена в руб.

| изменения

| | 2011г.

| 2012г.

| в руб.

| в %

| 2011г.

| 2012г.

| в руб.

| в %

| |

|

|

|

|

|

|

|

|

| |

| 534,54

| 527,49

| -7

| -1,32

| 595,90

| 589,89

| -6,0121

| -1,01

|

Полученные данные таблице 3.4 рассмотрим на рис. 3.9 в динамике изменений отпускной цены изделий с НДС после проведения модернизации на производстве.

Рис. 3.9 Динамика изменения отпускной цены изделий с НДС после проведения модернизации.

Как видно из таблицы 3.4 и рис. 3.9 отпускная цена изделий с НДС после проведения модернизации на производстве снизилась по отношению изделия доска в сборе на 1,32 %, а в отношении изделия sip-панель на 1,1 %.

Данная тенденция отпускной цены становится более привлекательной для покупателя.

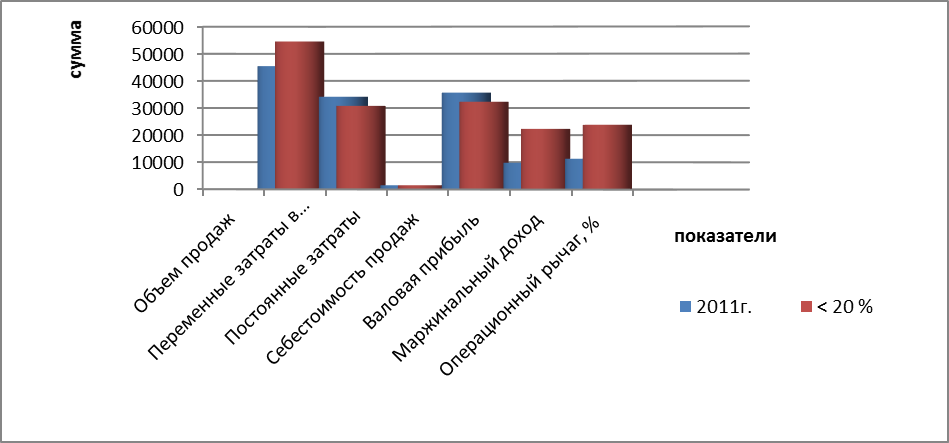

Далее проведем в таблице 3.5 анализ изменений эффекта операционного рычага при увеличении объема продаж на 20 % и рассмотрим полученные результаты в динамике на рис. 3.10.

По данным таблицы 3.5 и на рис. 3.10 видно, что при увеличении объема продаж на 20 % себестоимость продаж снизилась на 9,5 % и составляет 32264 тыс. руб. Скачек получила прибыль в размере 22296тыс. руб., что составляет 127 % от фактической прибыли за отчетный период. Маржинальный доход увеличился на 110 % от фактических данных. Операционный рычаг составляет 1,07 %.

Таблица 3.5

Эффект операционного рычага

| № п/п

| Показатель

| Сумма, тыс. руб.

| Изменения, тыс. руб.

| Отклонения, %

| | 31.12.2011г.

| < 20 %

| |

|

|

|

|

|

| |

| Объем продаж

|

|

|

|

| |

| Переменные затраты в себестоимости

|

|

| -3384

| -9,9

| |

| Постоянные затраты

|

|

|

|

| |

| Себестоимость продаж п.2+п.3

|

|

| -3384

| -9,5

| |

| Валовая прибыль п.1-п.4

|

|

|

|

| |

| Маржинальный доход п.1-п.2

|

|

|

|

| |

| Операционный рычаг, % п.6/п.5

| 1,15

| 1,07

| -0,09

| -7,42

| Эффект операционного рычага подтвердил возможности снижения себестоимости за счет расходов, а значит и о повышении прибыли, при увеличении объема продаж. Значит, рост объема продаж действительно есть важный фактор снижения себестоимости и повышения прибыли.

Рис. 3.10. Динамика эффекта операционного рычага.

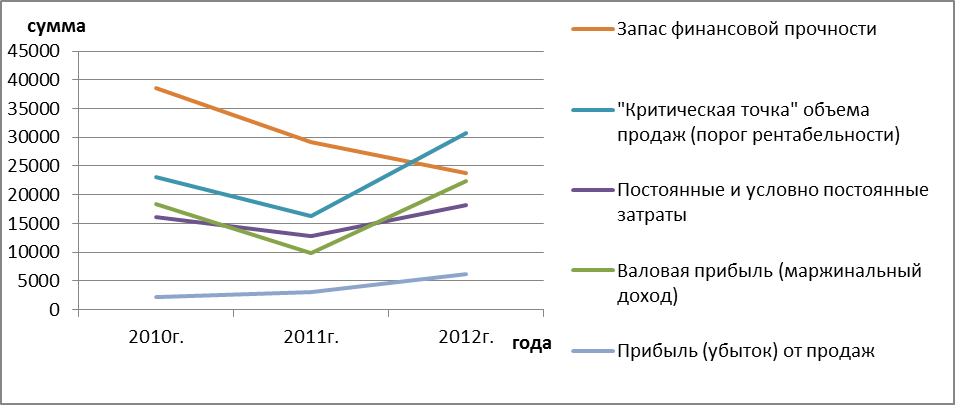

Составим таблицу 3.6 для определения точки безубыточности.

Таблица 3.6

Сравнительный анализ точки безубыточности объема продаж

| № п/п

| Показатель

| Сумма, тыс. руб.

| изменения

| | 31.12.2010г.

| 31.12.2011г.

| 31.12.2012г.

| в руб.

| в %

| |

|

|

|

|

|

|

| |

| Выручка от продаж

|

|

|

|

| 20,0

| |

| Себестоимость проданных товаров, работ, услуг (производственная себестоимость)-переменные затраты

|

|

|

| -3384

| -9,5

| |

| Валовая прибыль (маржинальный доход)

|

|

|

|

| 127,1

| |

| Доля маржинального дохода в выручке от продаж, п.2/п.1

| 0,7

| 0,8

| 0,6

| -0,2

| -24,6

| |

| Постоянные и условно постоянные затраты

|

|

|

|

| 41,7

| |

| "Критическая точка" объема продаж (порог рентабельности)

|

|

|

|

| 87,8

| | Продолжение таблицы 3.6

| |

|

|

|

|

|

|

| |

| Запас финансовой прочности

|

|

|

| -5271

| -18,1

| |

| Запас финансовой прочности к объему продаж, % (п.7/п.1)*100

| 62,7

| 64,0

| 43,7

| -20,3

| -31,8

| |

| Прибыль (убыток) от продаж

|

|

|

|

| 104,6

| |

| Прибыль от продаж, в % к ЗФП (п.9/п.7)

| 0,06

| 0,10

| 25,8

| 25,7

| 2,5

|

Начиная с точки безубыточности рост объема продаж, приводит к значительному увеличению прибыли. Точка безубыточности позволит определить тот минимально необходимый объем реализации продукции, при котором предприятие покроет свои расходы и будет работать безубыточно. Разность между фактическим количеством проданной продукции и безубыточным объемом продаж продукции это зона безопасности (запас финансовой прочности), и чем она больше, тем прочнее финансовое состояние предприятия.

Динамика изменений точки безубыточности объема продаж представлена на рис. 3.11.

Рис. 3.11. Динамика изменений точки безубыточности объема продаж.

Данные таблицы 3.6 и рис.3.11 свидетельствуют о том, что валовая прибыль (маржинальный доход) после проведения модернизации возросла на 127,1% к отчетному периоду. Критическая точка объема продаж, составляет 30716 тыс. руб. Значит, объем продаж, превышающий этот порог, безубыточен и рентабелен. Запас финансовой прочности (ЗФП) в процентах к объему продаж соответственно составил 43,7% после модернизации. Запас финансовой прочностиснизился на 18,1% и составляет 23844 тыс. руб.

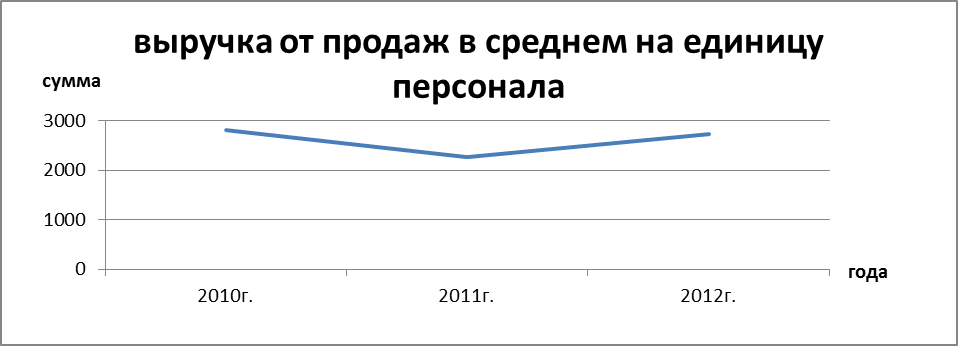

Проведем сравнительный анализ эффективности использования трудовых ресурсов. Для анализа составим таблицу 3.7.

Таблица 3.7.

Анализ эффективности использования трудовых ресурсов (тыс. руб.)

| № п / п

| показатели

| 31.12.2010г.

| 31.12.2011г.

| изменение

| индекс динамики

| темп прироста, %

| 31.12.2012г.

| изменение

| индекс динамики

| темп прироста, %

| |

|

|

|

|

|

|

|

|

|

|

| |

| выручка от продаж

|

|

| -16116

| 0,7

| -26,2

|

| 9093,4

| 1,2

|

| |

| среднесписочная численность персонала, чел.

|

|

| -2

| 0,9

| -9,1

|

|

|

|

| |

| выручка от продаж в среднем на единицу персонала

(п.1 / п.2)

| 2799,23

| 2273,4

| -525,9

| 0,8

| -18,8

| 2728,02

| 454,67

| 1,2

|

| Рассмотрим динамику изменений выручки от продаж на единицу персонала на рис. 3.12.

Рис. 3.12. Динамика изменений выручки от продаж на единицу персонала.

Анализ и динамика эффективности использования трудовых ресурсов показывает, что темп прироста выручки от продаж увеличился на 20 %, а темп прироста среднесписочной численности персонала составил 0 %. Выручка от продаж в среднем на единицу персонала составляет 2728,02 тыс. руб. Отношение темпа прироста трудовых ресурсов к темпу прироста выручки от продаж составляет 0 % (0 / 20), что < 1, следовательно, подтверждается факт повышения эффективности использования трудовых ресурсов.

Проведем сравнительный анализ эффективности использования материальных ресурсов в таблице 3.8 и на рис. 3.13.

Таблица 3.8

Анализ эффективности использования материальных ресурсов (тыс. руб.)

| № п / п

| показатели

| 31.12.2010г.

| 31.12.2011г.

| изменение

| индекс динамики

| темп прироста, %

| 31.12.2012г.

| изменение

| индекс динамики

| темп прироста, %

| |

|

|

|

|

|

|

|

|

|

|

| |

| выручка от продаж

|

|

|

| 1,0

| 0,0

|

| 9093,4

| 1,2

| 20,00

| |

| стоимость потребленных материальных ресурсов

|

|

| -895

| 0,8

| -17,4

|

| -390

| 0,91

| -9,18

| |

| Коэффициент материалоотдачи

(п.1 / п.2)

| 12,0

| 10,7

| 1,9

| 1,2

| 21,1

| 14,13

| 3,44

| 1,32

| 32,12

|

Рис. 3.13. Динамика изменений коэффициента материалоотдачи.

Анализ эффективности использования материальных ресурсов показал не значительное снижение темпа прироста стоимости потребленных материальных ресурсов после модернизации на 9,18%. Коэффициент материалоотдачи составляет 14,13 %, что на 3,44 % выше, чем на конец отчетного периода. Отношение темпа прироста стоимости потребленных материальных ресурсов к темпу прироста выручки от продаж составляет - 0,46% (-9,18 / 20), что < 1, следовательно, стоимость потребленных материальных ресурсов использовалась эффективно.

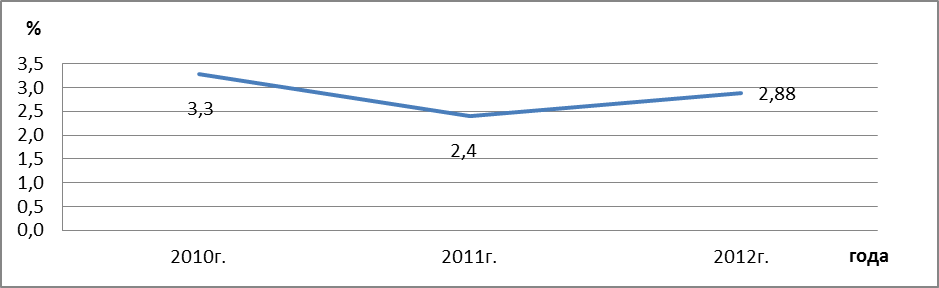

Таблица 3.9

Анализ эффективности использования основных фондов

| № п / п

| показатели

| 31.12.2010г

| 31.12.2011г

| изменение

| индекс динамики

| темп прироста, %

| 31.12.2012г

| изменение

| индекс динамики

| темп прироста, %

| |

|

|

|

|

|

|

|

|

|

|

| |

| выручка от продаж

|

|

|

| 1,0

| 0,0

| 54560,4

| 9093,4

| 1,2

|

| |

| стоимость основных фондов

|

|

|

| 1,0

| 0,8

|

|

| 1,00

|

| |

| коэффициент фондоотдачи

(п.1 / п.2)

| 3,3

| 2,4

| 0,0

| 1,0

| -0,8

| 2,88

| 0,48

| 1,20

|

| На рис.3.14. Представлена динамика изменений коэффициента фондоотдачи.

Рис. 3.14. Динамика изменений коэффициента фондоотдачи

Результаты показали увеличение темпа прироста коэффициента фондоотдачипосле модернизации на 14,64 %. Отношение темпа прироста стоимости основных фондов к темпу прироста выручки от продаж составляет 0 % (0 / 20), что < 1, следовательно, стоимость потребленных материальных ресурсов использовалась эффективно.

Таблица 3.10

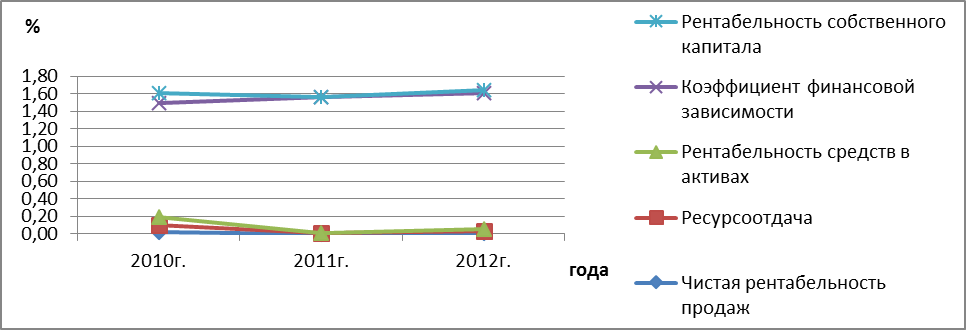

Факторный анализ рентабельности собственного капитала по схеме фирмы ООО «ПК Виллози Хаус»

| № п/п

| Показатель

| обозначение

| 31.12.2010г.

| 31.12.2011г.

| 31.12.2012г.

| |

|

|

|

|

|

| |

| Выручка от реализации

| S

|

|

|

| |

| Чистая прибыль

| Pn

|

|

|

| |

| Активы

| A

|

|

|

| |

| Привлеченные средства

| LTD

|

|

|

| |

| Собственный капитал

| E

|

|

|

| |

| Источники финансирования

| П

|

|

|

| |

| Чистая рентабельность продаж

| NPM

| 0,02

| 0,001

| 0,01

| |

| Ресурсоотдача

| ТАТ

| 0,08

| 0,002

| 0,02

| |

| Рентабельность средств в активах

| ROA

| 0,08

| 0,002

| 0,021

| |

| Коэффициент финансовой зависимости

| 1/keq

| 1,31

| 1,55

| 1,55

| |

| Рентабельность собственного капитала

| ROE

| 0,11

| 0,002

| 0,033

|

Рис.3.15 показывает динамику изменений рентабельности собственного капитала.

| | Рис. 3.15. Динамика изменений рентабельности собственного капитала.

Сравнительный анализ идинамика изменений рентабельности собственного капитала показал положительную тенденцию по всем коэффициентам. Так рентабельность собственного капитала выросла на 0,031% и составила 0,033 %. Коэффициент финансовой зависимости остался на том же уровне 1,55 %, что свидетельствует о финансовой независимости при проведении модернизации. Средства в активах увеличились и составляют 0,021%. Ресурсоотдача составляет 0,02 %, увеличение на 0,02 %. Чистая рентабельность продаж увеличилась на 0,013 % и составляет 0,01%.

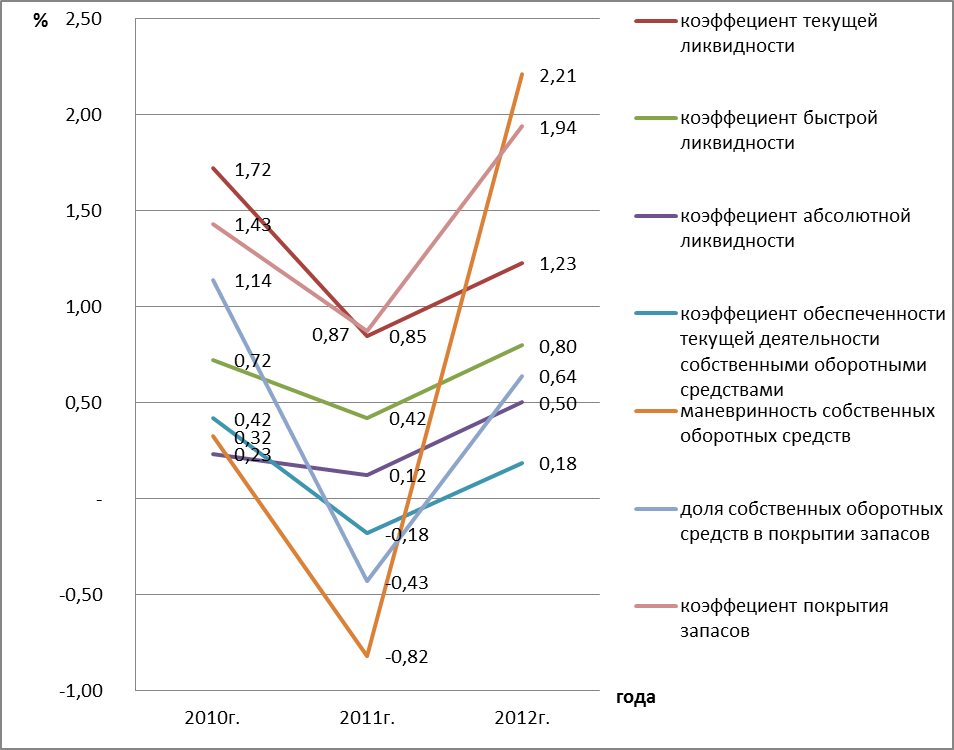

Сравнительный анализ изменений из таблицы 3.11 коэффициентов ликвидности и платежеспособности показал положительную тенденцию. Собственные оборотные средства увеличились на 4533 тыс. руб. и составляют 2726 тыс. руб. . Коэффициент текущей ликвидности увеличился на 0,38 % и составляет 1,23 %. Коэффициент быстрой ликвидности увеличился на 0,38 % и составляет 0,8 %. Коэффициент абсолютной ликвидности составляет 0,5 %. Коэффициент обеспеченности текущей деятельности увеличился на 0,36 % , составляет 0,18 %. Коэффициент маневренности собственных оборотных средств составляет 2,21 %, увеличение на 3,03 %. Доля собственных оборотных средств составляет 0,64 %, увеличение на 1,07 %. Коэффициент покрытия запасов составляет 1,94%, увеличение на 1,07 %.

| Таблица 3.11

Оценка ликвидности и платежеспособности

| №п/п

| Показатель

| обозначение

| 31.12.2010г.

| 31.12.2011г.

| 31.12.2012г.

| |

|

|

|

|

|

| |

| собственные оборотные средства

| WC

| 5 871

| -1807

|

| |

| коэффициент текущей ликвидности

| k л.т

| 1,72

| 0,85

| 1,23

| |

| коэффициент быстрой ликвидности

| k л.б

| 0,72

| 0,42

| 0,80

| |

| коэффициент абсолютной ликвидности

| k л.а

| 0,23

| 0,12

| 0,50

| |

| коэффициент обеспеченности текущей деятельности собственными оборотными средствами

| k WC

| 0,42

| -0,18

| 0,18

| |

| маневренность собственных оборотных средств

| MK

| 0,32

| -0,82

| 2,21

| |

| доля собственных оборотных средств в покрытии запасов

| WCS

| 1,14

| -0,43

| 0,64

| |

| коэффициент покрытия запасов

| k

| 1,43

| 0,87

| 1,94

| Динамика изменений коэффициентов ликвидности и платежеспособности представлена на рис. 3.16.

| |

Рис. 3.16. Динамика изменений коэффициентов

ликвидности и платежеспособности.

Таблица 3.12

Оценка коэффициентов капитализации

| №п/п

| Показатель

| обозначение

| 31.12.2010

| 31.12.2011

| 31.12.2012

|

|

|

|

|

|

|

|

|

| Коэффициент концентрации собственного капитала

| k eq

| 0,76

| 0,64

| 0,64

|

|

| Коэффициент концентрации привлеченных средств

| k t dc

| 0,24

| 0,36

| 0,36

|

|

| Коэффициент финансовой зависимости

| k фз =

1/ keq

| 1,32

| 1,55

| 1,55

|

|

| Коэффициент маневренности собственного капитала

| k wc

| 0,23

| -0,08

| 0,13

|

| Продолжение таблицы 3.12

|

|

|

|

|

|

|

|

|

| Коэффициент структуры покрытия долгосрочных вложений

| k LTA

|

|

|

|

|

| Коэффициент долгосрочного привлечения заемных средств

| k dtc

|

|

|

|

|

| Коэффициент финансовой независимости капитализированных источников

| k etc

|

|

|

|

|

| Коэффициент структуры привлеченных средств

| k tds

| 1,00

| 1,00

|

|

|

| Коэффициент структуры заемных средств

| k sd

|

|

|

|

|

| Коэффициент соотношения собственных и привлеченных средств

| k dte

| 0,32

| 0,55

| 0,55

|

|

| Коэффициент финансового левериджа: с учетом заемных средств финансового характера с учетом долгосрочных заемных средств

| L

|

|

|

|

Динамика изменений коэффициента маневренности собственного капитала представлена на рис. 3.17

Рис. 3.17. Динамика изменений коэффициента маневренности собственного капитала.

Сравнительный анализ и динамика коэффициентов капитализации показал изменение коэффициента маневренности собственного капитала на 0,21 % и составляет 0,13 %. Остальные коэффициенты имеют значение как на конец отчетного периода.

Таблица 3.13

Оценка коэффициентов покрытия

| № п/п

| Показатель

| Обозначение

| Норматив

| 2010г., %

| 2011г., %

| 2012г., %

|

|

|

|

|

|

|

|

|

|

| Коэффициент обеспеченности процентов к уплате

| TIE

| L

|

|

|

|

|

| Коэффициент покрытия постоянных финансовых расходов

| FCC

| L

| 3,00

| 1,97

| 5,58

|

Динамика изменений коэффициента покрытия постоянных финансовых расходов представлена на рис. 3.18.

Рис. 3.18. Динамика изменений коэффициента покрытия постоянных финансовых расходов.

Сравнительный анализ оценки коэффициента покрытия постоянных финансовых расходов показал значительное увеличение показателя на 3,61 % и составляет 5,58 %.

Рост показателей в динамике оценки деловой активности предприятия является положительной тенденцией в развитии фирмы, а наиболее оптимальным соотношением является соотношение темповых показателей:

100 % < Тс < Тr < Tp, (3.1)

где Тс – темп изменения активов фирмы;

Tr – темп изменения объема реализации;

Tp – темп изменения прибыли:

Tc =100 + ∆K,

Tr =100 + ∆S,

Tp =100 + ∆Pn,

где ΔK – темп изменения совокупного капитала (суммы активов) фирмы;

ΔS – темп изменения выручки от реализации;

ΔPn – темп изменения чистой прибыли.

Tc = 144,42 = 100 + ((14737– 10204) / 10204 * 100)

Tr = 119,99 = 100 + ((54560 – 45467) / 45467 * 100)

Tp = 2892 = 100 + ((723 – 25) / 25 * 100)

100 % <144,42>119,99<2892.

Неравенства имеют очевидную экономическую интерпретацию:

· Неравенство 100 % < Tc <144,42 означает, что экономический потенциал фирмы возрастает, т. е. масштабы ее деятельности увеличиваются. Наращивание активов компании, иными словами – увеличение ее размеров, нередко является одной из основных целевых установок, в явной или неявной форме формулируемых собственниками компании и ее управленческим персоналом.

· Неравенство Tc > Tr (144,99 > 119,99) указывает на то, что по сравнению с увеличением экономического потенциала объем реализации используются менее эффективно, не повышается отдача с каждого рубля, вложенного в компанию.

· Из неравенства Tr < Tp (119,99 < 2892) видно, что прибыль возрастает опережающими темпами, что свидетельствует, как правило, об имевшемся в отчетном периоде относительном снижении издержек производства и обращения как результате действий, направленных на оптимизацию технологического процесса и взаимоотношений с контрагентами.

Приведенную систему неравенств условно называют «золотым правилом экономики предприятия», или экономической нормалью, понимаемой как наиболее желаемое, т. Е. «нормальное» соотношение между темповыми показателями базовых характеристик.

Для характеристики деловой активности в учетно-аналитической практике помимо темповых показателей используют коэффициент устойчивости экономического роста (kg), рассчитываемый по формуле:

Kg = Pn / E *100 % (3.2)

после модернизации: kg = 723 / 21658 * 100% = 3,34 %,

где Pn– чистая прибыль;

E– собственный капитал.

Собственный капитал может увеличиваться за счет реинвестирования прибыли. Таким образом, представленный на рис. 3.19 коэффициент kg показывает, какими темпами в среднем увеличивается собственный капитал за счет финансово-хозяйственной деятельности, а не за счет привлечения дополнительного капитала.

Рис. 319. Динамика изменений коэффициента экономического роста.

Из рис. 3.19.видно, что коэффициент увеличился на 3,24 % (3,34 – 0,1) после проведения модернизации на производстве.

Коэффициент kg показывает, какими в среднем темпами может развиваться коммерческая организация в дальнейшем, не меняя уже сложившиеся отношения между различными источниками финансирования, фондоотдачей, рентабельностью производства и другими показателями. Связь коэффициента kgс этими показателями можно описать жестко детерминированной факторной моделью:

kg = (Pr / Pn) * (Pn / S) * (S / A) * (A / E), (3.3)

где Pr – величина чистой прибыли реинвестируемая в развитие коммерческой организации;

Pn – чистая прибыль коммерческой организации, т. е. прибыль, доступная к распределению среди ее владельцев;

S – выручка от реализации (объем производства);

A – сумма активов коммерческой организации (величина капитала, авансированного в ее деятельность;

E – собственный капитал.

Приведенная факторная модель в таблице 3.14 описывает как производственную (второй и третий факторы), так и финансовую (первый и четвертый факторы) деятельность коммерческой организации.

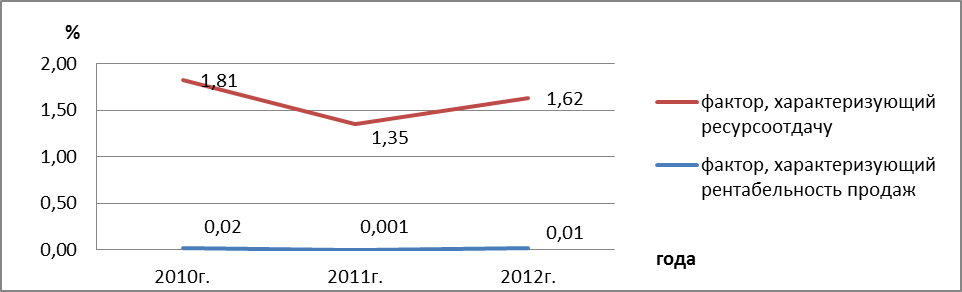

Как видно из таблицы 3.14 и рис. 3.20 произошло изменение фактора, характеризующего ресурсоотдачу на 0,27 % (1,62 – 1,35) и фактора, характеризующего рентабельность продаж на 0,009 % (0,01 – 0,001). Данные изменения являются положительной тенденцией.

Таблица 3.14

Факторная модель экономического роста (тыс. руб.)

| Показатель

| обозначение

| 31.12.2010г.

| 31.12.2011г.

| 31.12.2012г.

|

|

|

|

|

|

|

| Чистая прибыль

| Pn

|

|

|

|

| Чистая прибыль, реинвестируемая в производство

| Pr

|

|

|

|

| Собственный капитал

| E

|

|

|

|

| Сумма активов

| А

|

|

|

|

| Выручка от реализации (объем производства)

| S

|

|

|

|

| фактор, характеризующий дивидендную политику

| Pr / Pn

| 1,00

| 1,00

| 1,00

|

| фактор, характеризующий рентабельность продаж

| Pn / S

| 0,02

| 0,001

| 0,01

|

| фактор, характеризующий ресурсоотдачу (аналог показателя фондоотдачи)

| S / А

| 1,81

| 1,35

| 1,62

|

| фактор, характеризующий соотношение заемных и собствееных средств

| А / E

| 1,31

| 1,55

| 1,55

|

Динамика изменений факторов, характеризующих ресурсоотдачу и рентабельность продаж представлена на рис. 3.20.

Рис. 3.20. Динамика изменений факторов, характеризующих ресурсоотдачу и рентабельность продаж.

Как показывают полученные данные таблицы 3.15 после модернизации произошло увеличение на 9 баллов по критериям платежеспособности, но все еще предприятие считается проблемным.

Таблица 3.15

Скоринговая модель платежеспособности по методике Д. Дюрана

| № п /п

| Показатель

| Границы классов согласно критериям платежеспособности

| Результат на 31.12.2010г.

| Результат на 31.12.2011г.

| Результатна 31.12.2012г.

|

| I класс

| II класс

| III класс

| IV класс

| V класс

|

|

|

|

|

|

|

|

|

|

|

|

|

| Рентабельность совокупного капитала, %

| 30 и выше (50 баллов)

| 29,9–20 (49,9–35 баллов)

| 19,9–10 (34,9–20 баллов)

| 9,9–1 (19,9–5 баллов)

| Менее 1 (0 баллов)

| 0,11

| 0,002

| 0,03

|

|

| Коэффициент текущей ликвидности

| 2,0 и выше (30 баллов)

| 1,99–1,7 (29,9–20 баллов)

| 1,69–1,4 (19,9–10 баллов)

| 1,39–1,1 (9,9–1 баллов)

| 1 и ниже (0 баллов)

| 1,72

| 0,85

| 1,23

|

|

| Коэффициент финансовой независимости

| 0,7 и выше (20 баллов)

| 0,69–0,45 (19,9–10 баллов)

| 0,44–0,30 (9,9–5 баллов)

| 0,29–0,20 (5 –1 баллов)

| Менее 0,2 (0 баллов)

| 1,32

| 1,55

| 1,55

|

|

| Границы классов / Итого баллов

| 100 баллов и выше

| 99–65 баллов

| 64–35 баллов

| 34–6 баллов

| 0 баллов

|

|

|

|

Индекс Э. Альтмана представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период. Альтман рассчитал критическое значение индекса платежеспособности, равное 2,675. С этой величиной сравнивается индекс платежеспособности анализируемого предприятия, что и позволяет высказать суждение о возможном в обозримом будущем (2–3 года) банкротстве (Z < 2,675) или достаточно устойчивом (Z > 2,675) финансовом положении хозяйствующего субъекта.

Согласно полученному результату индекса платежеспособности Z = 5,3 после модернизации, что значительно выше критического значения 2,675, произошло увеличение результата по отношению к концу отчетного периода. Предприятие считается достаточно устойчивым в финансовом положении.

Таблица 3.16

Расчет индекса платежеспособности по методике Э. Альтмана

| №п/п

| Наименование показателя

| Источник информации

| 31.12.2010г., тыс. руб.

| 31.12.2011г., тыс. руб.

| 31.12.2012г., тыс. руб.

|

|

|

|

|

|

|

|

|

| Выручка от реализации

| -

|

|

|

|

|

| Прибыль до выплаты процентов и налогов

| -

|

|

|

|

|

| Нераспределенная прибыль

| -

|

|

|

|

|

| Выручка от реализации

| -

|

|

|

|

|

| Всего активов

| -

|

|

|

|

|

| Привлеченный капитал (балансовая оценка)

| -

|

|

|

|

|

| Собственный капитал (рыночная оценка)

| -

|

|

|

|

|

| Чистый оборотный капитал (собственные оборотные средства, WC)

| -

|

| - 1 807

|

|

|

| K1

| П.2 / П.5

| 1,28

| 1,06

| 0,96

|

|

| K2

| П.4 / П.5

| 1,83

| 1,35

| 1,62

|

|

| K3

| П.7 / П.5

| 0,77

| 0,64

| 0,64

|

|

| K4

| П.3 / П.5

| 0,00

| 0,001

| 0,001

|

|

| K5

| П.8 / П.5

| 0,17

| -0,05

| 0,08

|

|

| z

| 3,3× K1 +1,0 × K2 + 0,6 × K3 +1,4 × K4 +1,2 × K5

| 6,7

| 5,2

| 5,3

|

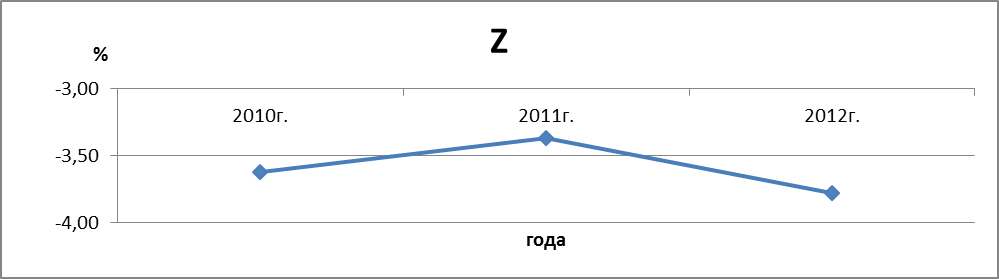

Оценка состояния предприятия в таблице 3.17 по значению коэффициента М. Федотовой для формулы:

· если значение Z отрицательное, вероятно, предприятие останется платежеспособным.

Значение Z = - 3,77 после модернизации имеет тенденцию к снижению, следовательно, предприятие становится более платежеспособным.

Полученные результаты далее рассмотрим в динамике на рис. 3.21.

Таблица 3.17

Двухфакторная модель оценки вероятности банкротстваотечественной методики М. Федотовой

| №п/п

| Наименование показателя

| 2010г.,

тыс. руб.

| 2011г.,

тыс. руб.

| 2012г.,

тыс. руб.

|

|

|

|

|

|

|

|

| Kт.л – коэффициент текущей ликвидности

| 1,72

| 0,85

| 1,23

|

|

| Kз.с– доля заемных средств в валюте баланса

| 23,96

| 35,67

| 35,67

|

|

| Z = -0,3877 -1,0736Kт.л - 0,0579Kз.с

| -3,62

| -3,37

| -3,77

|

Динамика изменений оценки вероятности банкротстваотечественной методики М. Федотовой представлена на рис. 3.21

Рис. 3.21. Динамика изменений оценки вероятности банкротстваотечественной методики М. Федотовой.

Проведя сравнительный анализ финансовой устойчивости предприятия ООО «ПК Виллози Хаус» по предложенному проведению модернизации на производстве можно сказать, что выполнены цели проведения модернизации. Так произошло сокращение себестоимости изделия за счет применения прогрессивных технологий, экономии энергетических и трудовых ресурсов на 9,5 %. Выпуск продукции с улучшенными характеристиками увеличился на 20%, что составляет 54560 тыс. руб. При этом увеличился порог рентабельности на 87,9 %. Коэффициент материалоотдачи составил 14,13 %, что на 3,44 % выше предыдущего показателя, что говорит о повышение эффективности парка технологического оборудования и приспособлений. Сокращение длительности производственного цикла изготовления продукции в среднем составило 40 %.

Значительное изменений соотношения основных изделий 95 % к 5 % может позволить дополнительный объем по обработке доски, что принесет к увеличению дохода.

Рентабельность собственного капитала выросла на 0,031% и составила 0,033 %. Коэффициент финансовой зависимости остался на том же уровне 1,55 %, что свидетельствует о финансовой независимости при проведении модернизации. Средства в активах увеличились и составляют 0,021 %. Ресурсоотдача составляет 0,02 %, увеличение на 0,02 %. Чистая рентабельность продаж увеличилась на 0,013 % и составляет 0,01%.

Собственные оборотные средства увеличились на 4533 тыс. руб. и составляют 2726 тыс. руб. Коэффициент текущей ликвидности увеличился на 0,38 % и составляет 1,23 %. Коэффициент быстрой ликвидности увеличился на 0,38 % и составляет 0,8 %. Коэффициент абсолютной ликвидности составляет 0,5 %. Коэффициент обеспеченности текущей деятельности увеличился на 0,36 % , составляет 0,18 %. Коэффициент маневренности собственных оборотных средств составляет 2,21 %, увеличение на 3,03 %. Доля собственных оборотных средств составляет 0,64 %, увеличение на 1,07 %. Коэффициент покрытия запасов составляет 1,94%, увеличение на 1,07 %.

Сравнительный анализ и динамика коэффициентов капитализации показал изменение коэффициента маневренности собственного капитала на 0,21 % и составляет 0,13 %. Остальные коэффициенты имеют значение как на конец отчетного периода. Сравнительный анализ оценки коэффициента покрытия постоянных финансовых расходов показал значительное увеличение показателя на 3,61 % и составляет 5,58 %. Коэффициент экономического роста увеличился на 3,24 % (3,34 – 0,1) после проведения модернизации на производстве.На это повлияло изменение фактора, характеризующего ресурсоотдачу на 0,27 % (1,62 – 1,35) и фактора, характеризующего рентабельность продаж на 0,009 % (0,01 – 0,001). Данные изменения являются положительной тенденцией.

Произошло увеличение на 9 баллов по критериям платежеспособности в модели платежеспособности по методике Д. Дюрана.Согласно полученному результату индекса платежеспособностипо методике Э. АльтманаZ = 5,3 после модернизации, что значительно выше критического значения 2,675, произошло увеличение результата по отношению к концу отчетного периода. Двухфакторная модель оценки вероятности банкротстваотечественной методики М. Федотовой показала, что значение Z = - 3,77 после модерни

Дата добавления: 2017-01-13; просмотров: 1508;