Контроль в условиях рыночной экономики

В Российской Федерации сложилась следующая структура контролирующих органов:

- государственные контрольно-бюджетные органы, осуществляющие контроль за поступлением и расходованием средств из бюджетов всех уровней;

- ведомственные контрольно-ревизионные службы, контролирующие финансово-хозяйственную деятельность подведомственных предприятий и организаций;

- внутрихозяйственные контрольные службы, организуемые непосредственно на предприятиях (ревизионная комиссия, служба внутреннего аудита, инвентаризационные комиссии и др.);

- аудиторские фирмы и аудиторы, осуществляющие проверки и оказывающие другие аудиторские услуги на договорных условиях с экономическими субъектами.

Рисунок 1.1 – Классификация видов контроля

Аудит, выступая методом осуществления вневедомственного независимого финансового контроля, не заменяет государственный финансовый контроль, однако его основными субъектами служат, прежде всего, коммерческие предприятия и организации, которые не входят в систему имеющихся в стране министерств и ведомств и по этой причине не охватываются ведомственным контролем.

Экономическая реформа привела к изменению доминирующей формы собственности, которая все в большей степени переходит в руки частных предпринимателей и негосударственных хозяйствующих субъектов. Соответственно это вызывает существенное сужение сферы государственного финансового контроля и необходимость соразмерной темпам реформ организации новых, присущих рыночным отношениям способов упорядочения финансовой деятельности негосударственных предприятий и организаций, исторически отработанной формой которых считается независимый аудит. Практика показала, что органы государственного финансового контроля и независимые аудиторы, аудиторские фирмы отнюдь не конкуренты, а наоборот, квалифицированный и добросовестный аудит может быть весомым подспорьем в работе государственных органов финансового контроля и оказывать существенное позитивное влияние на повышение эффективности их работы, на полноту и качество выполнения их функций и поставленных перед ними задач.

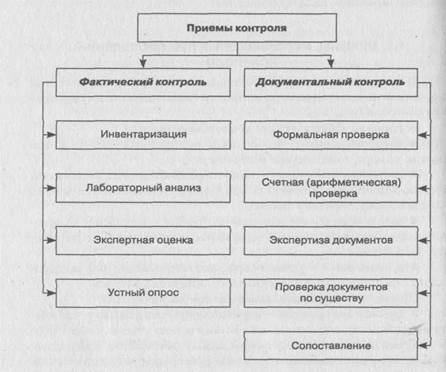

Рисунок 1.2 - Приемы, используемые при проведении контроля

В соответствии с Законом об аудиторской деятельности аудит не подменяет государственного контроля достоверности - финансовой (бухгалтерской) отчетности, осуществляемого уполномоченными органами государственной власти, в частности Счетной палатой РФ (ст. 1). Вместе с тем Закон об аудиторской деятельности не препятствует их сотрудничеству, а в ряде случаев подразумевает его. Прежде всего, это выражается в четком определении перечня условий, когда осуществляется обязательный независимый аудит. Под данный перечень подпадают кредитные организации, государственные внебюджетные фонды, государственные унитарные предприятия.

В последние годы происходит подключение аудиторских организаций к проверке бухгалтерской отчетности государственных унитарных предприятий. При этом теоретически проверки достоверности бухгалтерской отчетности этих структур (и сопутствующие им услуги) могут быть реализованы как минимум в трех вариантах: с помощью аудиторских организаций, через ревизии и комбинированным способом (например, на базе ежегодного обязательного аудита с периодическими — допустим, раз в три года — ревизиями, существенно использующими результаты аудиторских проверок).

Большинство российских экономистов выделяют следующие различия при сопоставлении аудита и ревизии.

Таблица 1.1 -Сопоставление аудита и ревизии

| Критерии сопоставления | Аудит | Ревизия |

| Цель проверки | Призван выразить мнение по поводу достоверности финансовой отчетности, оказать услуги и помощь клиенту | Нацелена на выявление недостатков для их устранения и определения штрафных санкций |

| Характер деятельности | Предпринимательская деятельность | Исполнительская деятельность |

| Управленческие связи | Ориентирован на горизонтальные связи, равноправие во взаимоотношениях с клиентом | Ориентирована на вертикальные связи, назначается вышестоящим органом |

| Решение практических задач | Нацелен на улучшение финансового положения клиента | Цель — пресечение и профилактика злоупотреблений |

| Оформление результатов | Завершается составлением аудиторского заключения, имеющего юридическое значение. Итоговая часть, содержащая запись о подтверждении достоверности бухгалтерской (финансовой) отчетности, может быть опубликована | Завершается актом ревизии, в котором отмечаются выявленные недостатки. Акт передается вышестоящему органу. |

Дата добавления: 2016-12-26; просмотров: 727;