ПРЕДМЕТ И МЕТОД БУХГАЛТЕРСКОГО УЧЕТА

Предметом бухгалтерского учета является хозяйственная деятельность организации. Более конкретное содержание предмета бухгалтерского учета раскрывается в экономическом содержании объектов бухгалтерского учета.

Объектамибухгалтерского учета являются имущество организации, ее обязательства и хозяйственные операции, осуществляемые в процессе ее деятельности.

Объекты бухгалтерского учета можно объединить в три группы (рис. 2.2):

1) имущество организации по составу и функциональной роли в хозяйственной деятельности;

2) имущество организации по источнику образования и целевому назначению (капитал и обязательства);

3) хозяйственные операции.

Рассмотрим каждую из этих групп.

Группа 1 — имущество организации по составу и функциональной роли в хозяйственной деятельностиподразделяется на две подгруппы:

1) внеоборотные активы;

2) оборотные активы.

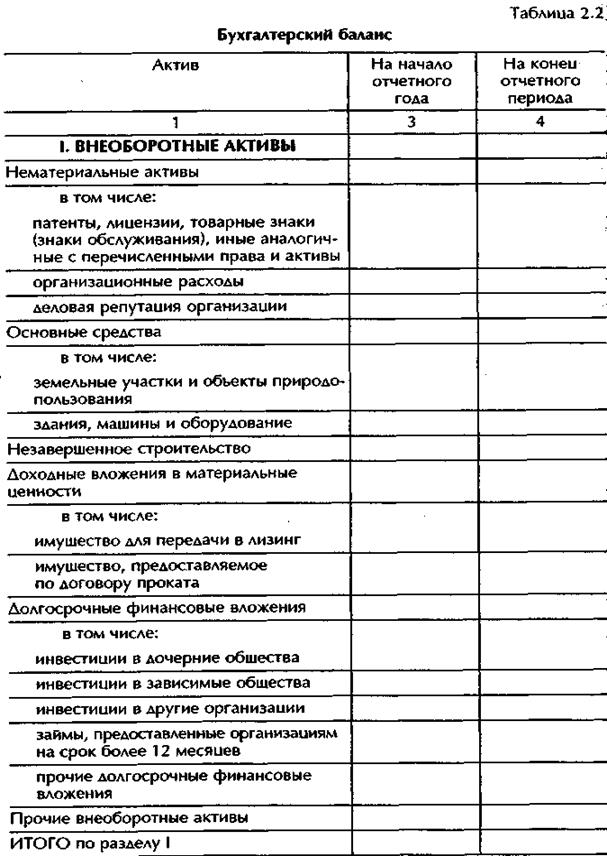

Внеоборотные активывключают в себя нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения и прочие внеоборотные активы.

Нематериальный актив является идентифицируемым, неденежным активом без физического содержания, который используют при производстве или предоставлении товаров или услуг, для сдачи в аренду

другим сторонам или в административных целях. Такой актив является подконтрольным, и его стоимость можно надежно оценить.

В соответствии с ПБУ 14/2000 при принятии к бухгалтерскому учету активов коммерческой организации в качестве нематериальных необходимо единовременное выполнение следующих условий:

1) отсутствие материально-вещественной (физической) структуры;

2) возможность идентификации, т.е. выделения (отделения) от другого имущества организации;

3) использование в производстве, при выполнении работ (оказании услуг) или управленческих нужд организации;

4) использование в течение длительного времени, т.е. срок полезного использования должен быть продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

5) организацией не предполагается последующая перепродажа данного имущества;

6) способность приносить организации экономические выгоды (доход) в будущем;

7) наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.).

Основные средства. ПБУ 6/01 определены четкие критерии признания в бухгалтерском учете имущества в качестве основных средств, при этом обращено внимание на единовременное выполнение четырех условий:

1) использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

2) использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

3) организацией не предполагается последующая перепродажа данных активов;

4) способность приносить организации экономические выгоды (доход) в будущем.

Таким образом, все материально-вещественные ценности, соответствующие вышеперечисленным критериям, признаются основными средствами.

К основным средствам относятся здания, сооружения, рабочие и силовые машины, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги, капитальные вложения на коренное улучшение земель, капитальные вложения в арендованные объекты основных средств, находящиеся в собственности организации земельные участки, объекты природопользования и прочие основные средства.

В состав незавершенного строительства включают затраты на строительно-монтажные работы (осуществляемые как хозяйственным, так и подрядным способами), приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, иных материальных объектов длительного пользования, прочие капитальные работы и затраты (проектно-изыскательские, геолого-разведочные и буровые работы, затраты по отводу земельных участков и переселению в связи со строительством, на подготовку кадров для вновь создаваемых организаций и др.).

К доходным вложениям в материальные ценности организации относятся доходные вложения в материальные ценности, предоставляемые за плату во временное владение и пользование (в том числе по договору финансовой аренды, по договору проката) с целью получения дохода.

К долгосрочным финансовым вложениям относятся инвестиции в дочерние и зависимые общества, долгосрочные инвестиции организации в уставные (складочные) капиталы других организаций, в государственные ценные бумаги, облигации и иные ценные бумаги других организаций, а также предоставленные другим организациям займы.

Внеоборотные активы отражаются в разделе I актива бухгалтерского баланса (табл. 2.2).

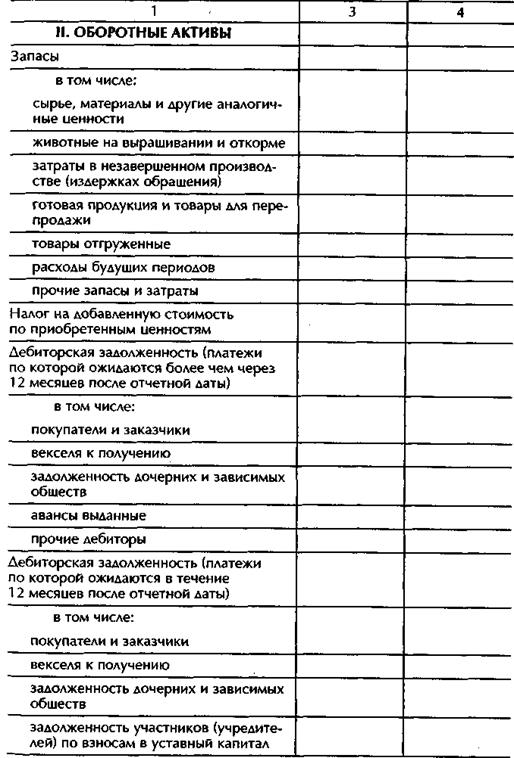

Оборотные активывключают материально-производственные запасы, средства в расчетах, краткосрочные финансовые вложения и денежные средства.

Материально-производственные запасы предназначены:

• для использования при производстве продукции, выполнении работ, оказании услуг, управленческих нужд организации (сырье, материалы и другие аналогичные ценности);

• для продажи или перепродажи (готовая продукция, товары для перепродажи);

• для другого использования (животные на выращивании и откорме).

По указанной группе подлежат учету затраты организации, числящиеся в незавершенном производстве (издержках обращения), и расходы будущих периодов.

|

|

|

|

Средства в расчетах включают в себя различные виды дебиторской задолженности. Дебиторская задолженность представляет собой долги других организаций или лиц данной организации. Она подразделяется на два вида: платежи по которой ожидаются более чем через 12 месяцев после отчетной даты и платежи по которой ожидаются в течение 12 месяцев после отчетной даты. Различные виды дебиторской задолженности показываются раздельно. Дебиторская задолженность представляется как краткосрочная, если срок погашения ее не превышает 12 месяцев после отчетной даты. Остальная дебиторская задолженность представляется как долгосрочная. При этом исчисление указанного срока осуществляется начиная с 1-го числа календарного месяца, следующего за месяцем, в котором задолженность была принята к бухгалтерскому учету.

В состав дебиторской задолженности входят:

• расчеты с покупателями и заказчиками;

• числящаяся в бухгалтерском учете задолженность покупателей и заказчиков и других дебиторов по проданным им товарам, продукции, выполненным работам и оказанным услугам, обеспеченная векселями;

• задолженность дочерних и зависимых обществ (векселя к получению);

• задолженность участников (учредителей) по взносам в уставный капитал;

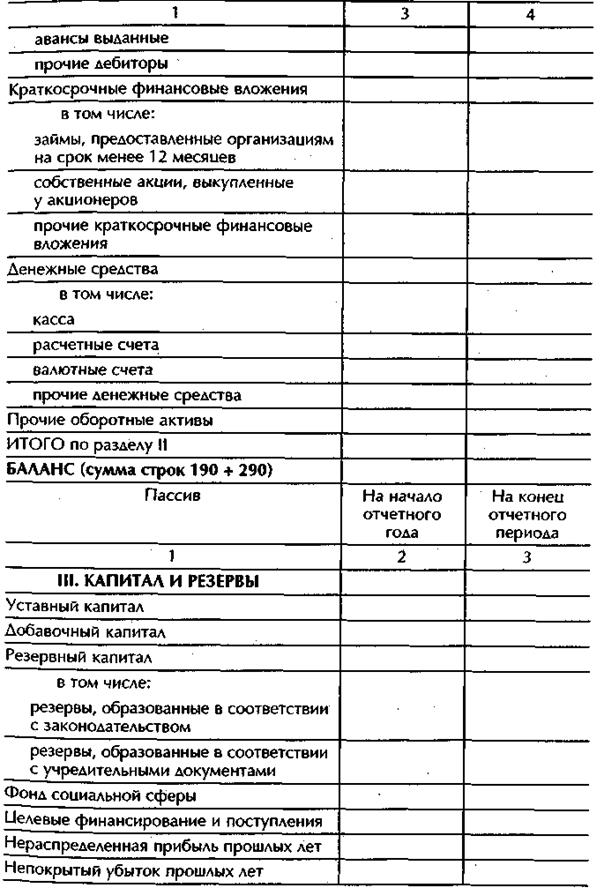

• авансы выданные, т.е. сумма уплаченных другим организациям и гражданам авансов по предстоящим расчетам в соответствии с условиями договоров;

• прочие дебиторы, т.е. задолженность по переплате по налогам, сборам и прочим платежам в бюджет, задолженность работников организации по предоставленным им займам за счет средств этой организации, по возмещению материального ущерба организации, задолженность за подотчетными лицами, задолженность по расчетам с поставщиками по недостачам товарно-материальных ценностей, обнаруженным при приемке, по расчетам с государственным и (или) муниципальным органом, штрафы, пени, неустойки, признанные должником или по которым получены решения суда (арбитражного суда) либо другого органа, имеющего в соответствии с законодательством Российской Федерации право на принятие соответствующего решения об их взыскании.

К краткосрочным финансовым вложениям относятся фактические затраты организации по выкупу собственных акций у акционеров, инвестиции организации в ценные бумаги других организаций, государственные ценные бумаги и т.п., займы, предоставленные другим организациям.

Денежные средства складываются из наличных денежных средств (касса), средств на расчетном счете, валютном счете и прочих счетах в банках.

Оборотные активы отражаются разделе II актива бухгалтерского баланса (табл. 2.2).

Группа 2 — имущество организации по источникам образования и целевому назначениюподразделяется на собственное (собственный капитал) и заемное (заемный капитал).

Собственный капиталсостоит из уставного (складочного) капитала, добавочного капитала, резервного капитала, фонда социальной сферы, нераспределенной прибыли, целевого финансирования и поступлений.

Уставный (складочный) капитал формируется в соответствии с учредительными документами организации. Увеличение и уменьшение уставного (складочного) капитала, произведенные в соответствии с установленным порядком, отражаются в бухгалтерском учете и бухгалтерской отчетности после внесения соответствующих изменений в учредительные документы.

Эмиссионный доход акционерного общества (суммы, полученные сверх номинальной стоимости размещенных акций обществом, за минусом издержек по их продаже), суммы от дооценки в соответствии с установленным порядком внеоборотных активов организации, часть нераспределенной прибыли, оставшейся в распоряжении организации, в размере, направленном на капитальные вложения, включаются в добавочный капитал.

Резервный капитал представляет собой сумму остатков резервного и других аналогичных фондов, создаваемых в соответствии с законодательством Российской Федерации или в соответствии с учредительными документами.

Фонд социальной сферы формируется при наличии у организации объектов жилого фонда и объектов внешнего благоустройства (полученных безвозмездно, в том числе по договору дарения, приобретенных организацией), ранее не учтенных в составе уставного (складочного) капитала, уставного фонда, добавочного капитала.

Нераспределенная прибыль представляет собой остаток прибыли, оставшейся в распоряжении организации по результатам работы и принятых решений по ее использованию (направление в резервы, образуемые в соответствии с законодательством или в соответствии с учредительными документами, на покрытие убытков, на выплату дивидендов и пр.).

Целевые финансирование и поступления включают вступительные, членские и добровольные взносы и иные источники некоммерческих организаций.

Собственный капитал отражается в разделе III пассива бухгалтерского баланса (табл. 2.2).

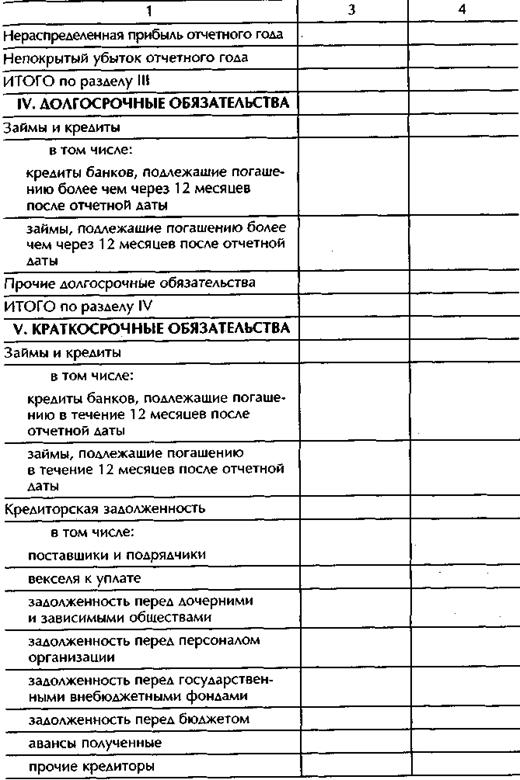

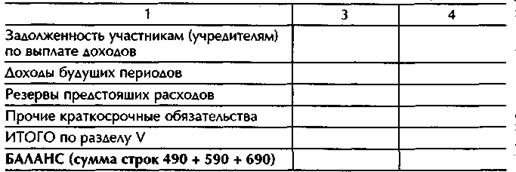

Заемный капиталформируется за счет обязательств организации перед другими организациями, физическими лицами, своими работниками и включает займы, кредиты и кредиторскую задолженность.

Обязательства организации подразделяются на краткосрочные и долгосрочные. Краткосрочными признаются обязательства, подлежащие погашению в соответствии с договорами в течение 12 месяцев после отчетной даты, долгосрочными — подлежащие погашению в соответствии с договором более чем 12 месяцев после отчетной даты. При этом исчисление указанного срока осуществляется начиная с 1-го числа календарного месяца, следующего за месяцем, в котором эти обязательства были приняты к бухгалтерскому учету, с учетом условий до-говоров о сроках погашения обязательств.

Долгосрочные обязательства отражаются в разделе IV пассива бухгалтерского баланса, а краткосрочные — в разделе V пассива.

Под кредиторской задолженностью понимают задолженность данной организации перед другими организациями, которые называются кредиторами. Кредиторов, задолженность которым возникла в связи с покупкой у них материальных ценностей, называют поставщиками и подрядчиками, а кредиторов, которым организация должна за нетоварные операции,— прочими кредиторами.

В состав кредиторской задолженности входят также:

• задолженность перед персоналом организации — начисленные, но еще не выплаченные суммы оплаты труда;

• расчеты по социальному страхованию и обеспечению — сумма задолженности по отчислениям на государственное социальное страхование, пенсионное обеспечение и медицинское страхование работников организации;

• задолженность перед бюджетом — задолженность организации по расчетам с бюджетом по налогам, сборам;

• авансы полученные — сумма полученных от сторонних организаций авансов по предстоящим расчетам по заключенным договорам.

Группа 3 — хозяйственные операции.Хозяйственные операции отражают факты хозяйственной жизни экономического субъекта, влияющие на его финансовое положение. Посредством хозяйственных операций имущество подвергается изменениям, совершаемым на основных этапах производственной деятельности: снабжение, производство и реализация. У экономического субъекта могут быть и другие хозяйственные операции (начисление амортизации, ремонт основных средств, расчеты по претензиям и т.п.), однако основное содержание его работы составляют процессы снабжения, производства и реализации. Анализируя хозяйственную операцию, бухгалтер в практической работе должен каждый раз решать три основных вопроса:

1) когда произошла хозяйственная операция (проблема идентификации);

2) каково стоимостное выражение хозяйственной операции (проблема оценки);

3) каким образом должна быть классифицирована хозяйственная операция (проблема классификации).

При решении этих вопросов необходимо руководствоваться принятыми в стране принципами бухгалтерского учета.

Проблема идентификации заключается в том, чтобы решить, когда должна быть зарегистрирована хозяйственная операция. Например, экономический субъект заказывает, получает и оплачивает картон для производства коробок. Перед бухгалтером встает вопрос, какое из перечисленных действий будет зарегистрировано в качестве торговой операции: а) сотрудник экономического субъекта направил в отдел снабжения заявку на покупку картона; б) отдел снабжения отправил заявку на покупку картона поставщику; в) поставщик отгрузил картон; г) экономический субъект получил картон; д) экономический субъект получил счет от поставщика; е) экономический субъект оплачивает счет.

От ответа на этот вопрос зависит величина финансового результата деятельности экономического субъекта за отчетный период. Следует придерживаться правила, согласно которому хозяйственная операция должна быть зарегистрирована на момент перехода права собственности на картон от продавца к покупателю и возникновения обязательства оплатить его. Значит, в зависимости от деталей договора-поставки моментом совершения хозяйственной операции считаются действия в) или г) примера. Определенный момент времени, в который должна быть зарегистрирована хозяйственная операция, называется точкой идентификации,

Проблема оценки достаточно сложна. Согласно общепринятым бухгалтерским принципам все имущество экономического субъекта, собственный капитал и обязательства, доходы и расходы отражаются по первоначальной стоимости, которая называется фактической себестоимостью. Фактическая себестоимость — это цена хозяйственной операции в точке ее идентификации. Таким образом, бухгалтер должен определить себестоимость хозяйственной операции в момент ее совершения. Фактическую себестоимость можно проверить, так как , она является результатом действий независимых покупателей и продавцов. Она объективна, поскольку может быть подтверждена документальными свидетельствами.

Классификация — запись хозяйственных операций в системе счетов бухгалтерского учета. Классификация зависит от правильности анализа сущности и содержания хозяйственной операции и от логической конструкции системы (Плана) счетов бухгалтерского учета.

Метод бухгалтерского учета— это совокупность приемов и способов, с помощью которых обеспечивается сплошное, непрерывное и взаимосвязанное отражение объектов бухгалтерского учета.

Составляющими метода бухгалтерского учета являются:

• документация;

• инвентаризация;

• оценка;

• калькуляция;

• баланс;

• счета;

• двойная запись;

• отчетность.

Документациякак одна из основных составляющих метода бухгалтерского учета подробно рассмотрена в главе 3.

Инвентаризацияпредставляет собой проверку соответствия данных бухгалтерского учета и фактического наличия имущества и финансовых обязательств организации на определенную дату.

Основными целями инвентаризации являются:

• выявление фактического наличия имущества и обязательств организации;

• сопоставление фактического наличия имущества и обязательств с данными бухгалтерского учета;

• проверка полноты отражения в учете имущества и обязательств.

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организация обязана проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Инвентаризации подлежат все имущество организации независимо от его местонахождения и все виды финансовых обязательств. Кроме того, инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), а также имущество, не учтенное по каким-либо причинам.

Инвентаризация имущества производится по его местонахождению и материально ответственному лицу — сотруднику организации, несущему материальную ответственность за учет и сохранность имущества. Порядок (количество инвентаризаций, даты их проведения, перечень имущества и обязательств, проверяемых в ходе каждой из них, и т.д.) проведения инвентаризации определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно. Случаи проведения обязательной инвентаризации определены Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Проведение инвентаризации обязательно:

• при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

• перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1октября отчетного года). Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет. В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

• при смене материально ответственных лиц;

• при выявлении фактов хищения, злоупотребления или порчи имущества;

• в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

• при реорганизации или ликвидации организации.

Классификация инвентаризаций. В зависимости от полноты охвата объектов инвентаризация бывает полная и частичная.

Полной инвентаризации подвергается все без исключения имущество и обязательства, принадлежащие организации.

Частичная инвентаризация охватывает только часть имущества или конкретный вид обязательства.

Затраты на частичную инвентаризацию менее значительны, чем на полную инвентаризацию, но организация проведения и документальное оформление результатов одинаковы. К примеру, если после вступления в должность генеральный директор принял решение проверить все имущество и обязательства завода кузнечно-прессового оборудования, то это будет полная инвентаризация. Но если через три месяца после принятия решения о модернизации производства решено провести инвентаризацию основных средств производственного назначения, то речь идет о частичной инвентаризации, в которой примут участие только соответствующие производственные подразделения завода.

По характеру проведения инвентаризации подразделяются на плановые и внезапные.

Плановые инвентаризации проводятся в установленные сроки, которые определены либо нормативными документами, либо учетной политикой организации. Ответственные лица заранее знают о таких инвентаризациях и специально готовятся к ним.

Внезапные инвентаризации проводятся с целью проверки сохранности активов у материально ответственных лиц. Сроки проведения внезапных инвентаризаций заранее не известны. Решение о проведении таких инвентаризаций принимает руководитель или ревизор.

Факт проведения плановых и внезапных инвентаризаций свидетельствует о надежности системы внутреннего контроля организации. ,

В зависимости от цели проведения инвентаризации бывают вступительные, текущие, ликвидационные.

Вступительные инвентаризации проводятся в момент начала хозяйственной деятельности, сразу после создания организации. Целесообразность таких инвентаризаций заключается в получении обоснования начальных данных бухгалтерского учета, которые впоследствии будут отправной точкой всей информационной базы.

Текущие инвентаризации в зависимости от принятых руководителем решений или сложившихся в организации обстоятельств проводятся:

• по утвержденному графику инвентаризаций;

• при чрезвычайных обстоятельствах;

• при переоценке материальных ценностей;

• при передаче имущества в аренду или иного выбытия;

• при смене материально ответственных лиц.

Ликвидационные инвентаризации проводят в случае реорганизации или ликвидации организации. Данные этой инвентаризации имеют большое значение не только для ведения бухгалтерского учета, но и для всех связанных с данной организацией лиц: собственников, акционеров, кредиторов и др., т.е. лиц, которые после реорганизации или ликвидации должны получить часть имущества или выполнить определенные обязательства. На основании данных ликвидационной инвентаризации составляется ликвидационный баланс.

Порядок проведения инвентаризации. Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливаются руководителем организации.

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии. При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее.

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. Документ о составе комиссии (приказ, постановление, распоряжение) регистрируют в книге контроля за выполнением приказов о проведении инвентаризации.

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.). В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

Приказ №

(постановление, распоряжение)

по______________________________________________________________________________

(наименование организации)

от «__»_____________200_Г.

Для проведения инвентаризации в ___________________________________________назначается инвентаризационная комиссия (постоянно действующая, рабочая)в составе:

1) председатель комиссии __________________________________________________________

(должность, фамилия, имя, отчество)

2) члены комиссии ________________________________________________________________

(должность, фамилия, имя, отчество)

Инвентаризации подлежат ___________________________________________________________

(имущество и финансовые обязательства)

к инвентаризации приступить_________________________________________________________

(дата)

и окончить_________________________________________________________________________

(дата)

Причина инвентаризации _____________________________________________________________

(контрольная проверка, смена материально ответственных лиц, переоценка и т.д.)

Материалы по инвентаризации сдать в бухгалтерию не позднее ____________200_г.

Руководитель_________ (подпись)

До начала проверки фактического наличия имущества инвентаризационной комиссии должны быть представлены последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств. Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), указывая в них «до инвентаризации на (дата)», что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие — списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

Расписка

К началу проведения инвентаризации все расходные и приходные документы по основным средствам сданы в бухгалтерию и все основные средства, поступившие на мою (нашу) ответственность, оприходованы, а выбывшие — списаны в расход.

Лицо, ответственное за сохранность основных средств

________________________ _______________________ _____________________________

(должность) (подпись) (расшифровка подписи)

Для оформления результатов инвентаризации применяются формы первичной учетной документации по инвентаризации имущества и финансовых обязательств согласно Методическим указаниям по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России 13 июня 1995 г. № 49, либо формы, разработанные министерствами, ведомствами. Например, при инвентаризации рабочего скота и продуктивных животных, многолетних насаждений, питомников применяются формы для сельскохозяйственных организаций, утвержденные Министерством сельского хозяйства и продовольствия Российской Федерации.

Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи (табл. 2.3) или акты инвентаризации, составляемые не менее чем в двух экземплярах.

Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, правильность и своевременность оформления материалов инвентаризации. Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера и т.д.

Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки (обеспечить рабочей силой для взвешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой).

Количество материалов и товаров, хранящихся в неповрежденной упаковке поставщика, может определяться на основании документов, но при условии обязательной выборочной проверки части этих ценностей. Определение веса (объема) навалочных материалов допускается производить на основании обмеров и технических расчетов.

Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц.

Инвентаризационные описи могут быть заполнены как с использованием средств вычислительной техники, так и ручным способом. Они заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток. Наименования инвентаризуемых ценностей и объектов, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете. Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставлением над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами. В описях не допускается оставлять незаполненные строки, поэтому на последних страницах незаполненные строки прочеркиваются и ставится отметка о проверке цен, таксировке и подсчете итогов за подписями лиц, производивших эту проверку.

Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку о том, что проверка комиссией имущества была произведена в их присутствии, а также об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение. В случае смены материально ответственных лиц принявший имущество расписывается в получении, а сдавший — в сдаче этого имущества.

На имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

В тех случаях, когда материально ответственные лица обнаружат после инвентаризации ошибки в описях, они должны немедленно (до открытия склада, кладовой, секции и т.п.) заявить об этом председателю инвентаризационной комиссии. Инвентаризационная комиссия осуществляет проверку указанных фактов и в случае их подтверждения производит исправление выявленных ошибок в установленном порядке.

По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации. Их следует проводить с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, секции и т.п., где проводилась инвентаризация.

В бухгалтерии данные инвентаризационных описей сверяют с остатками, показанными в бухгалтерском учете. При сравнении могут быть обнаружены расхождения в большую или меньшую сторону. Превышение фактического наличия имущества (по данным инвентаризационной описи) над данными бухгалтерского учета называется излишком, отрицательная разница — недостачей.

По ценностям, по которым выявлены расхождения (излишки или недостачи), составляются сличительные ведомости (табл. 2.4).

После составления сличительной ведомости необходимо определить порядок регулирования выявленных отклонений. Выявленные в результате инвентаризации отклонения могут регулироваться в следующем порядке:

1) основные средства, материальные ценности, денежные средства и другое имущество, оказавшиеся в излишке, подлежат оприходованию и зачислению соответственно на финансовые результаты у организации или увеличение финансирования (фондов) у бюджетной организации с последующим установлением причин и виновных лиц возникновения излишка;

2) убыль ценностей в пределах норм, утвержденных в установленном законодательством порядке, списывается по распоряжению руководителя организации соответственно на издержки производства и обращения у организации или на уменьшение финансирования (фондов) у бюджетной организации. Нормы убыли применяются только в случаях выявления фактических недостач;

3) убыль ценностей в пределах установленных норм определяется после зачета недостач ценностей излишками по пересортице. В том случае, если после зачета по пересортице, проведенного в установленном порядке, все же оказалась недостача ценностей, нормы естественной убыли должны применяться только по тому наименованию ценностей, по которому установлена недостача. При отсутствии норм убыль рассматривается как недостача сверх норм;

4) недостачи материальных ценностей, денежных средств и другого имущества, а также порча сверх норм естественной убыли относятся на виновных лиц. В тех случаях, когда виновники не установлены или во взыскании с виновных лиц отказано судом, убытки от недостач и порчи списываются на издержки производства и обращения у организации или уменьшение финансирования (фондов) у бюджетной организации.

Взаимный зачет излишков и недостач может быть допущен только за один и тот же проверяемый период, у одного и того же проверяемого материально ответственного лица, в отношении имущества одного и то-го же наименования и в тождественных количествах. Окончательное решение о взаимозачете принимает руководитель организации.

Данные результатов проведенных инвентаризаций обобщаются в ведомости учета результатов, выявленных инвентаризацией (табл. 2.5).

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация.

Оценка.В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации имущество, обязательства и иные факты хозяйственной деятельности для отражения в бухгалтерском учете и бухгалтерской отчетности подле-жат оценке в денежном выражении. Оценка представляет собой способ перевода объектов бухгалтерского учета из натурального измерителя в денежный.

Оценка — одна из центральных теоретических и практических проблем бухгалтерского учета. Ее изучению как методу бухгалтерского учета уделяли внимание многие ведущие российские и зарубежные ученые. Подробное исследование определения, классификации и роли оценок в бухгалтерском учете проведено Я.В. Соколовым1. (1 Соколов Я.В. Основы теории бухгалтерского учета.- М.: Финансы и статистика, 2000.)

От способа оценки зависит определение стоимости имущества, а следовательно, и способа определения финансового результата.

Для организаций всех форм собственности в Российской Федерации установлен единый порядок оценки имущества в зависимости от способа его приобретения. В этих целях различают имущество:

• приобретенное за плату — оценивается по фактически произведенным затратам на его покупку;

• произведенное в самой организации — оценивается по стоимости его изготовления (фактические затраты, связанные с производством объекта имущества);

• полученное безвозмездно — оценивается по рыночной стоимости на дату оприходования.

Организация осуществляет оценку имущества, обязательств и хозяйственных операций в валюте Российской Федерации. Бухгалтерский учет имущества, обязательств и хозяйственных операций, выраженных в иностранной валюте, ведется в рублях. Сумма определяется путем пересчета иностранной валюты по курсу Банка России, действующему на дату совершения операции.

Следует иметь в виду, что существуют различные способы расчета величины стоимости для каждого конкретного вида имущества. Эти способы законодательно определены в положениях по учету данных объектов.

Калькуляция.В основе оценки имущества лежат данные о количестве трудовых и материальных затрат организации на изготовление или приобретение оцениваемого объекта. Сумма всех затрат составляет фактическую себестоимость, которая определяется посредством калькуляции.

Классификация затрат. Чтобы произвести и продать любую продукцию или выполнить работу, оказать услугу, необходимо затратить определенные материальные и трудовые ресурсы. Затраты в бухгалтерском учете группируются по соответствующим признакам. Такую группировку называют классификацией затрат. Все затраты подразделяются по следующим признакам:

• по экономическому содержанию;

• способу отнесения на себестоимость продукции;

• отношению к объему производства;

• сфере и месту возникновения;

• составу;

• назначению.

В зависимости от экономического содержания затрат, их целевого назначения в процессе производства они делятся на основные и накладные.

Основными называются затраты, связанные непосредственно с технологическим процессом производства, т.е. затраты, без которых технологический процесс невозможен.

Накладными называются затраты, связанные с организацией, управлением и обслуживанием производства.

Пример 2.1. Организация производит мягкую мебель, используя для этого дерево, фурнитуру, ткани. Производство организовано в двух основных цехах. Управление процессами снабжения, производства и реализации осуществляет заводоуправление, состоящее из дирекции, отделов снабжения, маркетинга, труда и заработной платы, бухгалтерии, главного инженера, главного технолога, главного механика. Затраты на материалы: дерево, фурнитуру, ткани, оплату труда рабочих двух цехов, амортизацию производственного оборудования двух цехов, инструменты, используемые в процессе производства,— все это основные затраты. А заработная плата работников заводоуправления, канцелярские товары, офисная мебель — накладные затраты.

В зависимости от способа отнесения затрат на себестоимость продукции затраты делятся на прямые и косвенные.

Себестоимость продукции (работ, услуг) — это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат на производство и реализацию.

Под прямыми понимают расходы, связанные с изготовлением одного определенного вида изделий. На основании первичных документов они могут быть включены в себестоимость продукции (работ, услуг) в момент их возникновения.

Косвенными называются затраты, связанные с изготовлением нескольких видов изделий (работ, услуг). Косвенные затраты не включаются в себестоимость продукции (работ, услуг) в момент их возникновения, а учитываются отдельно по месту возникновения и в конце месяца распределяются между отдельными видами продукции (работами, услугами) пропорционально какой-то условной базе.

Пример 2.2. Организация изготовила два вида изделий: хлебницы в количестве 1000 шт., разделочные доски — 800 шт. Хлебницы изготовлены из материала А, а разделочные доски — из материала В. Стоимость израсходованного материала А — 20 руб. на единицу продукции, материала В — 22 руб. Для производства хлебниц и разделочных досок была затрачена электроэнергия на сумму 200 руб.

Затраты материалов — это прямые затраты, и они составляют:

на хлебницы - 20 000 руб. (20 руб. х 1000 шт.);

на разделочные доски — 17 600 руб. (22 руб. х 800 шт.).

Затраты электроэнергии — косвенные затраты. Их необходимо распределить между хлебницами и разделочными досками. За условную базу примем объем выпущенной продукции. Вычислим, сколько приходится затрат электроэнергии на единицу продукции:

1000 шт. + 800 шт. = 1800 шт. (изделий всего);

200 руб.: 1800 шт. - 0,111111 руб./шт.

Зная расход электроэнергии на единицу продукции, определяем затраты электроэнергии на производство хлебниц и разделочных досок:

1000 шт. х 0,11 руб./шт. = 111,11 руб.;

800 шт. х 0,11 руб./шт. = 88,89 руб.

Себестоимость продукции складывается из прямых и косвенных расходов и составляет:

для хлебниц - 20 111,11 руб. (20000 руб. + 111,11 руб.);

для разделочных досок - 17 688,89 руб. (17 600 руб. + 88,89 руб.).

По отношению к объему производства затраты подразделяют на условно-переменные и условно-постоянные.

Условно-переменными затратами называются затраты, величина которых находится в прямой зависимости от изменения объема производства. Условность объясняется тем, что величина затрат меняется неодинаково, например, затраты на материалы увеличиваются при росте объема производства с одной закономерностью, а затраты на технологическое топливо — с другой. Все основные затраты являются условно-переменными.

Условно-постоянными считаются затраты, величина которых не меняется при изменении объема производства. К таким затратам относятся все накладные расходы. Примером условно-постоянных расходов является оплата труда, рассчитываемая исходя из установленного оклада работникам аппарата управления производством и не зависящая от увеличения объема производства.

По сфере и месту возникновения затраты делятся на производственные и коммерческие.

Производственные затраты связаны с изготовлением продукции в процессе производства и составляют производственную себестоимость продукции (работ, услуг). Производственная себестоимость складывается из затрат отдельных производств, цехов, участков, процессов, расходов на обслуживание и управление производством.

Под коммерческими затратами понимают затраты на реализацию продукции (работ, услуг). Их присоединение к производственной себестоимости дает полную себестоимость продукции (работ, услуг).

Рассматривая затраты производства, необходимо остановиться на таких понятиях, как элементы и статьи затрат.

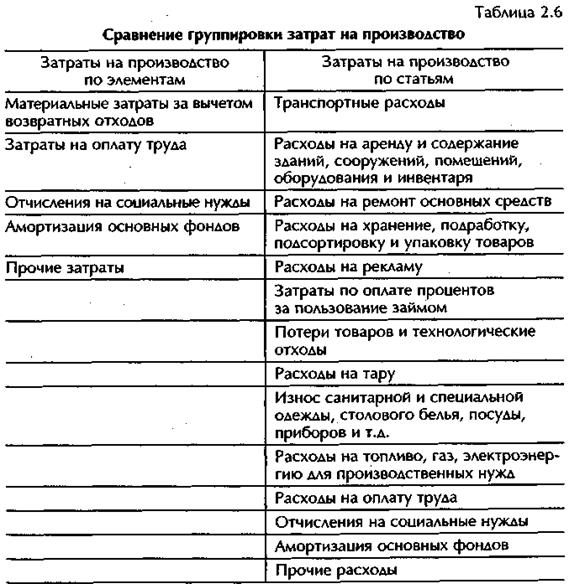

По составу вся совокупность затрат группируется в соответствии с их экономическим содержанием по следующим элементам:

• материальные затраты (за вычетом возвратных отходов);

• затраты на оплату труда;

• отчисления на социальные нужды;

• амортизация основных фондов;

• прочие затраты.

Номенклатура элементов затрат одинакова для всех отраслей промышленности. Однако каждая отрасль имеет свои технологические и организационные особенности, поэтому бухгалтерский учет затрат по назначению ведется в постатейном разрезе. Перечень статей устанавливается для каждой отрасли исходя из ее технологических особенностей. Сравним группировку затрат на производство по элементам и по статьям на примере организации торговли и общественного питания (табл. 2.6).

Итак, чтобы определить себестоимость единицы каждого вида продукции, необходимо составить калькуляцию.

Как уже было сказано выше, калькуляция — это метод бухгалтерского учета, определяющий порядок и состав затрат на производство отдельных видов продукции (работ, услуг).

Для составления калькуляций себестоимости продукции (работ, услуг) необходимо определить объект калькулирования и калькуляционную единицу.

Объектом калькулирования себестоимости является отдельное изделие (работа, услуга).

Калькуляционная единица представляет собой измеритель объекта; калькулирования (кг, т, шт. и т.д.). Выбор калькуляционной единиц зависит от особенностей изготавливаемой продукции, выполняемы: работ, оказываемых услуг.

В процессе хозяйственной деятельности используются различные виды калькуляции. В зависимости от времени составления калькуляции подразделяют на:

• плановые;

• сметные;

• нормативные;

• отчетные.

Плановая калькуляция — это заданная себестоимость единицы продукции. Расчет плановой калькуляции производится на основании известных действующих норм и нормативов отдельных статей расходов. Как правило, такая калькуляция составляется для продукции выпуск которой согласуется с планом. Если в процессе изготовления плановой продукции меняются нормы, то плановая калькуляция не пересчитывается, а действует до полного выпуска запланированного объема продукции. Поэтому, составляя плановую калькуляцию, стремятся оптимизировать затраты и учесть возможные новации в технологическом процессе.

Сметная калькуляция составляется для продукции, выпуск которой не регламентирован планом, или для разовых работ, услуг. Сметная калькуляция используется для формирования оптовых цен на продукцию (работы, услуги).

Нормативная калькуляция определяет величину затрат на единицу продукции (работ, услуг), рассчитанную на основе действующих норм. В отличие от плановой в нормативной калькуляции учитываются изменения норм сразу в момент их пересмотра. Поэтому нормативная калькуляция может пересматриваться ежемесячно.

Отчетная калькуляция составляется по данным бухгалтерского учета. Она отражает сумму фактических затрат на единицу продукции за определенный календарный период. С помощью этой калькуляции определяют фактическую производственную себестоимость продукции (работ, услуг). Произведя расчет отчетной калькуляции, можно сравнить выполнение плана по себестоимости и сделать выводы, касающиеся как отдельных участков, так и производства в целом.

Баланс.Обсуждая принцип двойственности, мы уже рассматривали уравнение, в котором сформулирован основной подход к представлению данных в бухгалтерском учете и которое описывает финансовое положение организации:

А = Ск + О,

где А — активы;

Ск — собственный капитал;

О — обязательства.

В бухгалтерской терминологии обязательства называются пассивами. Таким образом, это уравнение может быть представлено в следующем виде:

А = Ск + П,

где П — пассивы.

Данное уравнение называется балансовым. Обе его части должны быть равны между собой.

Активы — это потенциальные доходы, получение которых возможно при использовании данной организацией приобретенных или контролируемых ценностей, поступивших в результате ранее проведенных операций или произошедших в прошлом событий. Активы представляют собой экономические ресурсы (средства), которые находятся в распоряжении собственника и использование которых может принести в будущем прибыль. Активы представлены в виде нематериальных активов, основных средств, незавершенного строительства, доходных вложений в материальные ценности, долгосрочных финансовых вложений, запасов, дебиторской задолженности, краткосрочных финансовых вложений, денежных средств.

Пассивы — это обязательства, предполагающие потенциальное уменьшение доходов в результате возврата задолженности кредиторам за товары или услуги, купленные в кредит, деньги, полученные взаймы, задолженность по заработной плате работникам, выплате доходов учредителям, налогам и прочим платежам.

Собственный капитал — это заявка собственника на активы организации. Преобразовав балансовое уравнение, можно определить собственный капитал следующим образом:

Ск = А - П.

В бухгалтерском учете баланспредставляет собой способ обобщения и группировки имущества организации по составу и функциональной роли и по источнику образования и целевому назначению на определенную дату.

Ключевыми в этом определении являются слова «способ обобщения и группировки» и «определенная дата».

По способу обобщения и группировки баланс представляет собой таблицу, состоящую из двух частей — актива и пассива. Часть таблицы, в которой группируется имущество по составу и функциональной роли, называется активом, а та, где группируется имущество по источнику образования и целевому назначению,— пассивом.

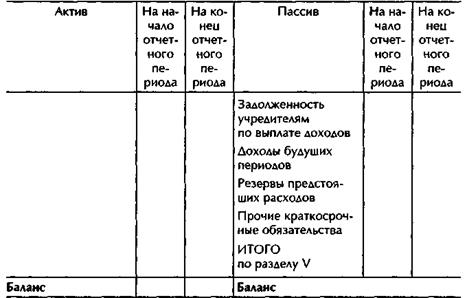

Актив и пассив выражают одну и ту же совокупность средств организации, но в разных разрезах. Поэтому итоги сумм актива и пассива должны быть равными. Это обязательное требование, предъявляемое к балансу, основано на том, что каждая величина средств в активе баланса должна иметь равный по сумме источник в пассиве баланса. Имущество сгруппировано по пяти разделам баланса, два из которых отведены под активы, а три — под пассивы (табл. 2.7).

Отдельные показатели по видам имущества в активе и пассиве называются балансовыми статьями. Каждой статье баланса присваивается код — код статьи баланса.

На практике применяется специальная форма баланса, которая будет рассмотрена в методе «Отчетность».

Описанная группировка бухгалтерской информации производится на определенный момент времени или на определенную дату. Это означает, что баланс представляет моментальные данные, характеризующие финансовое положение организации на определенный момент времени.

На основе баланса, составленного на предыдущий день, можно судить о деятельности организации и принимать управленческие решения. Однако при этом необходимо помнить, что на сегодня финансовое положение организации изменится в силу того, что свершится хотя бы одна хозяйственная операция, а значит, изменится и бухгалтерский баланс.

|

В связи с этим пользователю баланса очень важно знать дату, на которую он составлен. Баланс можно составлять ежедневно, но обычно бухгалтерский баланс составляется на 1-е число месяца, квартала, года.

Классификация бухгалтерских балансов. В зависимости от цели назначения различают следующие виды бухгалтерских балансов.

1. По времени составления балансы бывают вступительные, текущие, разделительные, объединительные, ликвидационные.

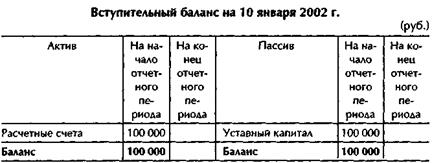

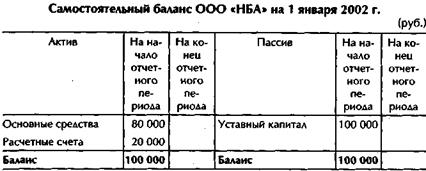

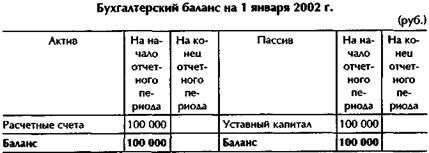

Вступительный баланс составляется на момент возникновения организации. Он составляется после регистрации организации.

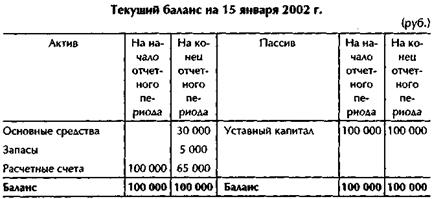

Пример 2.31. Общество с ограниченной ответственностью «НБА», учредителями которого являются два физических лица с равными долями уставного капитала, зарегистрировано 10 января 2002 г. Учредительными документами предусмотрен уставный капитал в размере 100 000 руб. (по 50 000 руб. от каждого учредителя). На момент регистрации ООО «НБА» уставный капитал внесен на расчетный счет полностью. (1 Весь дальнейший материал будет рассматриваться на примере одной условной организации, что позволит лучше разобраться в способах ведения бухгалтерского учета.)

Текущие балансы составляются на заданные отрезки времени: день, месяц, квартал, год, по заданному числу дней, месяцев и т.д. Всю совокупность текущих балансов можно объединить в две группы: промежуточные (день, месяц, квартал) и годовой.

Пример 2.4. ООО «НБА» 15 января 2002 г. заплатило поставщикам за технологическое оборудование для производства полиграфической продукции 30 000 руб. и ввело это оборудование в эксплуатацию, а также заплатило поставщикам за бумагу для производства продукции 5000 руб.

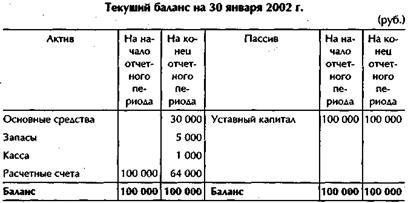

ООО «НБА» 29 января 2002 г. получило с расчетного счета в кассу для хозяйственных нужд наличные денежные средства в сумме 1000 руб.

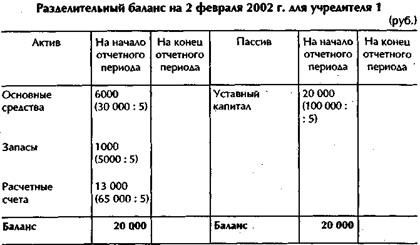

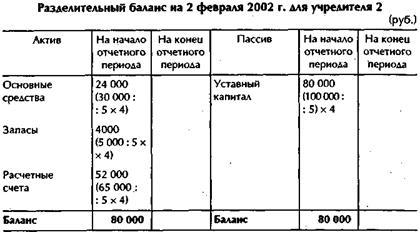

Разделительный баланс составляется в случае деления организации на несколько самостоятельных экономических субъектов. В случае такой реорганизации в договоре указываются виды фактически разделяемых по состоянию на соответствующую дату активов и пассивов. При составлении разделительного баланса передачу оборотов и данных на начало периода производить не надо, поскольку права и обязанности переходят только в отношении того, что зафиксировано и получено по разделительному балансу каждой стороной. За остальное хозяйствующий субъект ответственности не несет.

Пример 2.5. Учредители ООО «НБА» 2 февраля 2002 г. заключили до-говор о разделении организации на два самостоятельных экономических субъекта. Бухгалтерский баланс на момент принятия решения о разделении имел следующий вид.

По условиям договора разделение активов и пассивов должно быть произведено в соотношениях соответственно */5 для учредителя 1 и 4/5 для учредителя 2.

Объединительный баланс составляется при объединении двух или более организаций. С юридической точки зрения такое объединение означает фактическую приемку-передачу всего имеющегося имущества, зафиксированного в балансе по состоянию на 1-е число. Если же фактическое объединение происходит не на дату составления баланса, т.е. не на 1-е число, то возможны два варианта оформления данной операции:

1) составляется баланс на основании имеющихся документов о движении имущества на дату его фактической передачи с указанием этого в передаточном акте;

2) используются данные последнего баланса, а в дополнение к нему сведения о движении имущества.

Первый вариант более предпочтителен, так как гарантирует большую достоверность данных.

Объединение балансов производится не простым арифметическим сложением постатейных сумм, а путем отражения их методом двойной записи на синтетических счетах хозяйствующего субъекта, выступающего в роли принимающей стороны.

Ликвидационный баланс составляется в случае ликвидации организации. Процесс ликвидации связан с целым комплексом бухгалтерских операций, по данным которых в соответствии со ст. 63 ГК РФ составляется сначала промежуточный ликвидационный баланс, а затем — ликвидационный баланс.

Основная функция промежуточного ликвидационного баланса — дать достоверную информацию о том, какими ресурсами располагает ликвидируемое юридическое лицо и какие подлежащие удовлетворению требования кредиторов под них предъявлены на момент истечения срока, установленного законодательством (согласно п. 1 ст. 63 ГК РФ такой срок составляет два месяца). Такая информация дает возможность правильно оценить масштаб продажи имущества для полного удовлетворения требований кредиторов в порядке установленной очередности.

К составлению ликвидационного баланса приступают после завершения расчетов с кредиторами. По данным ликвидационного баланса можно судить об имуществе, которое «в чистом» виде должно перейти собственнику, обладающему вещным правом на него.

Главное различие промежуточного ликвидационного и ликвидационного балансов заключается в том, что промежуточный ликвидационный баланс составляется на основании операций, отражаемых в учете в режиме сферы деятельности организации, а ликвидационный баланс — в режиме сферы его ликвидации. Сфера ликвидации означает, что продажу имущества организации нельзя отражать по счетам бухгалтерского учета, как это делается в сфере деятельности. Это объясняется экономической сущностью процесса ликвидации, которая состоит в абсолютном прекращении деятельности, которое влечет за собой одновременное закрытие всех статей актива и пассива баланса через взаимное исключение методом двойной записи с использованием только тех счетов бухгалтерского учета, которые соответствуют статьям ликвидационного баланса.

2. По источникам составления балансы подразделяются на инвентарные, книжные и генеральные.

Инвентарные балансы составляются по результатам проведенной инвентаризации на основе инвентаризационной описи. Итоговый результат инвентаризационной описи представляет собой величину актива баланса. Если из этой величины вычесть кредиторскую задолженность, то можно определить собственный капитал.

Книжные балансы составляются на основании сальдо счетов Главной книги, т.е. данных бухгалтерского учета.

Генеральный баланс представляет собой баланс, составленный на основе данных, отраженных на счетах бухгалтерского учета, подтвержденных инвентаризацией. В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации годовой бухгалтерский баланс организация обязана составлять по данным бухгалтерского учета после проведения инвентаризации, т.е. бухгалтерский баланс, представленный пользователям как отчетная информация, должен быть генеральным. Исключение составляют основные средства (по ним инвентаризация может проводиться один раз в три года) и библиотечные фонды (подвергаются инвентаризации один раз в пять лет).

3. По объему информации балансы подразделяются на самостоятельные, отдельные, сводные и консолидированные.

Самостоятельный баланс составляет каждое юридическое лицо.

Отдельные балансы составляют структурные подразделения юридического лица, если администрация считает целесообразным вести там учет на отдельном балансе.

Самостоятельный и отдельный балансы связаны между собой счетами внутрихозяйственных расчетов, на которых учитывается состояние расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы, по переданным им внеоборотным и оборотным активам.

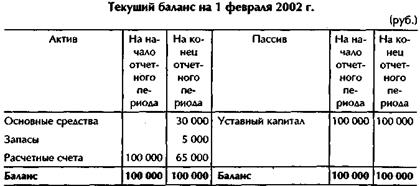

Пример 2.6.ООО «НБА» приняло решение о выделении с 1 февраля 2002 г. на отдельный баланс своего структурного подразделения — транспортного цеха и передаче ему основных средств на сумму 50 000 руб.

|

Сводный баланс составляется при наличии у организации дочерних или зависимых обществ помимо самостоятельного баланса. В него объединяются все активы и пассивы головной организации и дочерних обществ путем построчного суммирования.

При составлении сводного баланса используется единая учетная политика в отношении аналогичных статей имущества и обязательств.

Если при составлении самостоятельного баланса какого-либо дочернего общества использовалась учетная политика, отличная от используемой при составлении сводного баланса, то до объединения такого баланса с балансом головной организации и балансами других дочерних обществ он приводится в соответствие с учетной политикой головной организации. В сводный бухгалтерский баланс объединяются балансы дочерних обществ, составленных на одну и ту же отчетную дату. В сводный баланс не включаются:

1) финансовые вложения головной организации в уставные капиталы дочерних обществ и соответственно в уставные капиталы дочерних обществ в части, принадлежащей головной организации;

2) показатели, отражающие дебиторскую и кредиторскую задолженность между головной организацией и дочерними обществами, а также между дочерними обществами;

3) дивиденды, выплачиваемые дочерними обществами головной организации либо другим дочерним обществам;

4) части активов и пассивов дочерних обществ, не относящихся к деятельности данной группы взаимосвязанных организаций, когда головной организации принадлежат 50 и менее процентов голосующих акций акционерного общества или уставного капитала общества с ограниченной ответственностью.

Включение данных о зависимых обществах в сводный баланс осуществляется посредством отражения в нем показателя стоимостной оценки участия головной организации в зависимом обществе. Этот показатель отражается в сводном балансе отдельной статьей в группе статей «Долгосрочные финансовые вложения».

Консолидированный баланс показывает заинтересованным лицам результаты финансово-хозяйственной деятельности группы взаимосвязанных организаций, юридически самостоятельных, но фактически являющихся единым хозяйственным организмом. Основной особенностью консолидированного баланса является устранение некоторых показателей деятельности организаций, входящих в группу, во избежание их повторного счета в итоговом (консолидированном) балансе.

Сводный баланс составляется в рамках одного собственника или для статистического обобщения, а консолидированный — несколькими собственниками по совместно контролируемому имуществу.

4. По характеру деятельности баланс может быть основным и неосновным.

Основной баланс составляется, если деятельность соответствует профилю организации.

Неосновной баланс составляется в подразделениях, занимающихся неосновной деятельностью.

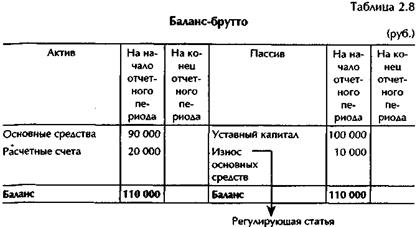

5. По полноте (по способу очистки) различают баланс-брутто и баланс-нетто.

Баланс брутто представляет собой баланс, включающий регулирующие статьи (табл. 2.8). Регулирующими называются статьи бухгалтерского баланса, суммы по которым вычитаются из сумм других статей для определения остаточной стоимости.

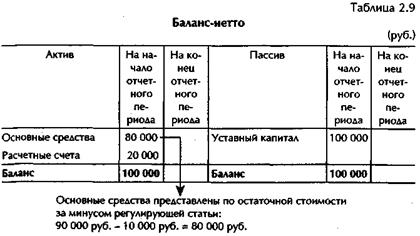

Баланс-нетто представляет собой баланс, из которого исключены регулирующие статьи (табл. 2.9).

Влияние хозяйственных операций на бухгалтерский баланс.Как отмечалось выше, каждая хозяйственная операция влияет на бухгалтерский баланс, изменяя величину его статей или итога. Это обусловлено тем, что любая хозяйственная операция рассматривается в двух аспектах и затрагивает две статьи баланса. При этом статьи могут находиться в активе или пассиве либо одновременно в активе и пассиве.

В зависимости от характера изменений статей баланса хозяйственные операции делятся на четыре типа.

Хозяйственные операции первого типа вызывают изменения только в активе баланса: одна статья увеличивается, другая уменьшается на сумму хозяйственной операции. Такие хозяйственные операции видоизменяют состав имущества, их размещение. Итог баланса не изменяется.

Пример 2.7. ООО «НБА» 2 февраля 2002 г. получило с расчетного счета в банке на хозяйственные нужды наличные денежные средства в сумме 5000 руб. и оприходовало их в кассу.

В балансе изменения произойдут по статьям «Расчетные счета» и «Касса». Статьи находятся в разделе II актива бухгалтерского баланса, и их изменение не повлияет на итог баланса.

Генерация страницы за: 0.218 сек.