Классификация объектов управленческого учета компании. Кругооборот средств компании

Предметом управленческого учета является в том числе и отражение состояния и использования средств предприятий, находящихся в их распоряжении и имеющих стоимостную (денежную) оценку.

Существуют и другие подходы к определению предмета. Так, некоторые авторы понимают под предметом фактические результаты экономических процессов финансово-хозяйственной деятельности организации.

Предмет управленческого учета является собирательным, обобщенным понятием. В реальной действительности этот предмет представлен множеством отдельных разнообразных объектов – средств труда и предметов труда. Однако общим для этих различных объектов является то, что эти средства производства имеют денежную оценку, подлежат управленческому учету.

Для организации эффективного управленческого учета в компании должна существовать стройная система классификации его основных объектов, включающая:

· активы (имущество),

·

| Капитал |

· источники собственных средств (собственный капитал),

· доходы,

· расходы,

· финансовый результат деятельности компании.

Активы - это ресурсы, контролируемые компанией в результате событий прошлых периодов, от которых компания ожидает экономической выгоды в будущем. Иными словами, это объекты, которыми владеет предприятие, и которые оно использует в экономической деятельности с целью получения прибыли.

Пассивы – текущая задолженность компании, возникающая из задолженности прошлых периодов, урегулирование которой приведет к оттоку из компании ресурсов содержащих экономическую выгоду. Иными словами, пассивы могут быть охарактеризованы как источники заемных средств/заемного капитала компании или задолженность компании другим контрагентам.

Источники собственных средств (собственный капитал) включают в себя уставный капитал компании; прибыль (убыток); резервный капитал; добавочный капитал.

Доходы – приращение экономических выгод в течение отчетного периода, происходящее в форме притока или увеличения активов, или уменьшения обязательств, что выражается в увеличении капитала компании. Основной вид дохода компании – получаемая выручка.

Расходы – уменьшение экономических выгод в течение отчетного периода, происходящее в форме оттока или истощения активов или увеличения обязательств, ведущих к уменьшению капитала компании.

Финансовый результат деятельности компании - прибыль (убыток) отчетного периода определяется ежемесячно путем сопоставления всех доходов и расходов компании, принятых к учету. Если полученные доходы превышают произведенные в отчетном периоде расходы, то получена прибыль, иначе - убыток.

Основное бухгалтерское равенство/ уравнение, которое отражает взаимосвязь объектов управленческого учета и основных форм управленческой отчетности компании – баланса и отчета о прибылях и убытках имеет следующий вид:

| Собственный капитал + Обязательства |

Активы = Собственный капитал + Обязательства

Источники формирования активов (имущества)

Тоже равенство с декомпозицией/делением собственного капитала на уставный капитал и прибыль:

Активы = Уставный капитал + Прибыль + Обязательства

Тоже равенство с представлением прибыли как разности доходов и расходов:

Активы = Уставный капитал + Доходы – Расходы + Обязательства

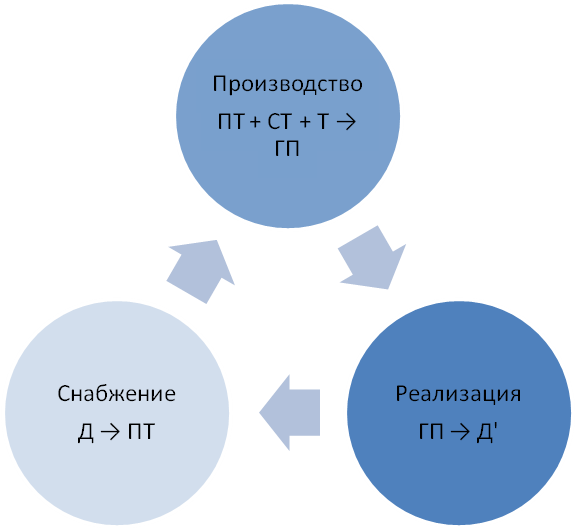

Объекты управленческого учета компании в рассмотренной классификации не остаются в неизменном состоянии. При осуществлении финансово-хозяйственной деятельности они непрерывно изменяются – одни увеличиваются, другие уменьшаются, переходят из одного вида в другой. Эти изменения – следствие финансово-хозяйственной деятельности компании, которую можно представить в виде трех основных, относительно самостоятельных процессов:

· снабжения;

· производства;

· реализации.

Любой из рассмотренных выше процессов кругооборота средств в действительности состоит из целого ряда отдельных хозяйственных операций. Хозяйственная операция – действие или событие, подлежащие отражению организацией в управленческом учете и приводящие к изменению ее активов, обязательств, собственного капитала, доходов, расходов.

Средства компании могут увеличиваться или уменьшаться, они могут переходить из товарной формы в денежную, задолженность может возникать и погашается и т.п. Так, например, в процессе снабжения хозяйственной операцией будет каждый факт поступления товарно-материальных ценностей, перечисления денежных средств конкретному поставщику; в процессе производства – каждый случай отпуска материалов в производство, начисление заработной платы работникам, передача готовой продукции на склад и другие. Реализация предполагает продажу готовой продукции или товара другим компаниям, за которую компания-изготовитель/ продавец получает денежные средства. Таких операций в компании происходит ежедневно большое множество и каждая из них ведет к изменению в состоянии средств и источников их образования, к поступательному совершению кругооборота ее средств. Из совокупности этих операций и складывается финансово-хозяйственная деятельность компании (рисунок 2.1).

ПТ – предметы труда

СТ – средства труда

Т – рабочая сила (труд)

ГП – готовая продукция

Д – денежные средства

Д’ – денежные средства (выручка),

полученные в результате реализации

готовой продукции

Рисунок 2.1 – Схема кругооборота средств компании

Дата добавления: 2016-10-17; просмотров: 524;