Политика формирования финансовой структуры капитала

ГЛАВА 4. ФОРМИРОВАНИЕ ФИНАНСОВОЙ СТРУКТУРЫ КАПИТАЛА

Понятие инвестированного, собственного и заемного капитала. Состав собственного и заемного капитала. Понятие финансовой структуры капитала. Политика формирования финансовой структуры капитала, принципы, и последовательность ее разработки. Основные факторы, влияющие на формирование финансовой структуры капитала.

Определение общей потребности в капитале. Методы оценки стоимости капитала. Средневзвешенная стоимость капитала. Предельная стоимость капитала. Оптимизация финансовой структуры капитала. Понятие финансового левериджа. Оценка эффекта финансового левериджа. Целевая финансовая структура капитала.

Политика формирования финансовой структуры капитала

Формирование активов предприятия осуществляется за счет инвестируемого в них капитала.Инвестированный капитал представляет собой финансовые ресурсы предприятия, направленные на формирование его активов. В бухгалтерском балансе предприятия инвестированный капитал отражается в форме итога его пассива.

В зависимости от принадлежности финансовых средств в составе инвестированного капитала выделяют собственный и заемный капитал.

Собственный капитал представляет собой финансовые средства отдельного хозяйствующего субъекта, принадлежащие ему на правах собственности и используемые для формирования определенной части его активов. В количественном выражении сумма собственного капитала всегда равняется сумме чистых активов предприятия.

Заемный капитал представляет собой финансовые средства, привлекаемые предприятием для формирования определенной части активов с обязательством вернуть их заимодателю в обусловленные сроки. Заемный капитал приобретает форму финансовых обязательств предприятия. По таким обязательствам обычно выплачиваются проценты за пользование чужими финансовыми ресурсами, которые зависят от нормы ссудного процента на денежном рынке, продолжительности использования этих ресурсов и ряда других условий.

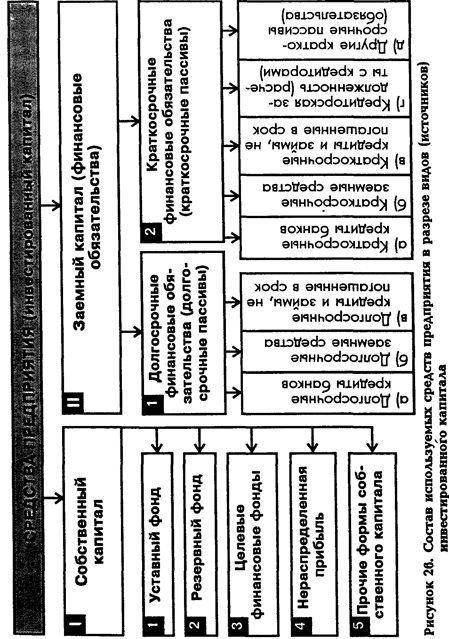

В составе собственного и заемного капитала выделяют отдельные их формы (рисунок 26).

Собственный капитал предприятия имеет следующие формы:

1. Уставный фонд. Он представляет собой первоначальную сумму собственного капитала предприятия, формируемую для начала осуществления хозяйственной деятельности, размер которого определяется уставом предприятия. Для предприятий отдельных сфер деятельности и организационно-правовых форм минимальный размер уставного фонда регулируется законодательством.

2. Резервный фонд. Он представляет собой зарезервированную часть собственного капитала предприятия, предназначенную для внутреннего страхования его деятельности. Размер резервного фонда определяется учредительными документами. Формирование резервного фонда осуществляется за счет прибыли предприятия (минимальный размер отчислений прибыли в резервный фонд регулируется законодательством).

3. Целевые финансовые фонды. К ним относятся различные специальные фонды, формируемые с целью предстоящего целевого расходования финансовых средств. В составе этих фондов выделяют амортизационный фонд, фонд стимулирования труда, фонд производственного развития, фонд социального развития и ряд других. Порядок формирования и использования средств этих фондов регулируется учредительными документами предприятия.

4. Нераспределенная прибыль. Она представляет собой разницу между суммой полученной прибыли и распределенной ее суммой, включая использованную. По своему экономическому содержанию она является одной из форм резерва собственных финансовых ресурсов предприятия.

5. Прочие формы собственного капитала. К ним относятся расчеты за имущество (при сдаче его в аренду), расчеты с участниками (по выплате им доходов в форме дивидендов или процентов) и некоторые другие, отражаемые в первом разделе пассива баланса.

Заемный капитал предприятия (или его обязательства) имеет следующие формы:

1. Долгосрочные финансовые обязательства (долгосрочные пассивы). К ним относятся все формы привлеченного заемного капитала со сроком его использования (погашения) более одного года. В практике нашего финансового учета выделяют три формы долгосрочных финансовых обязательств предприятия:

а) долгосрочные кредиты банков;

б) долгосрочные заемные средства (задолженность по предоставленному налоговому кредиту; задолженность по финансовой помощи, предоставленной на возвратной основе и т.п.);

в) долгосрочные кредиты и займы, не погашенные в срок (просроченная задолженность по полученным долгосрочным кредитам и займам).

2. Краткосрочные финансовые обязательства (краткосрочные пассивы). К ним относятся все формы привлеченного заемного капитала со сроком его использования (погашения) до одного года. В практике нашего финансового учета выделяют следующие формы краткосрочных финансовых обязательств предприятия:

а) краткосрочные кредиты банков;

б) краткосрочные заемные средства;

в) краткосрочные кредиты и займы, не погашенные в срок;

г) кредиторская задолженность (расчеты с кредиторами) по товарам, работам и услугам; по выданным векселям; по полученным авансам; по расчетам с бюджетом и внебюджетными фондами; по оплате труда; с дочерними предприятиями; с другими кредиторами;

д) другие краткосрочные пассивы.

Эффективность деятельности любого предприятия зависит не только от объема и состава его активов, но и от финансовой структуры инвестированного в них капитала. Финансовая структура капитала представляет собой соотношение собственного и заемного капитала, используемого предприятием в процессе своей хозяйственной деятельности.

Показатель финансовой структуры капитала определяет многие аспекты финансовой деятельности предприятия и существенным образом влияет на ее результаты. Он оказывает влияние на уровень рентабельности активов и собственного капитала (т.е. на уровень экономической и финансовой рентабельности), уровень финансовой устойчивости и платежеспособности предприятия, уровень финансовых рисков и в конечном итоге на эффективность финансового менеджмента в целом.

Для обеспечения эффективной деятельности процесс формирования финансовой структуры капитала предприятия должен быть подчинен определенной политике.Политика формирования финансовой структуры капитала представляет собой часть общей финансовой стратегии предприятия, заключающейся в обеспечении такого сочетания использования собственного и заемного капитала, которое оптимизирует соотношение приемлемого риска финансовой устойчивости и высокой рентабельности собственных финансовых средств.

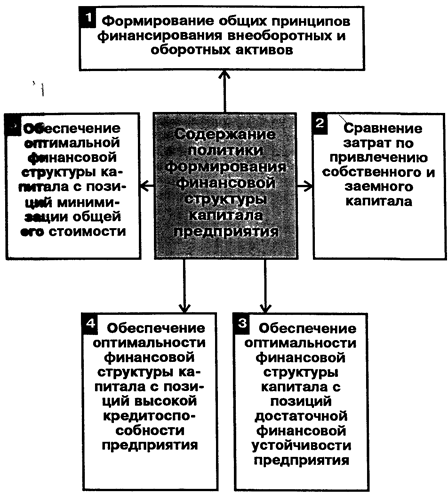

Политика формирования финансовой структурыкапиталапредприятия предусматривает (рисунок 27):

1. Формирование общих принципов финансирования внеоборотных и оборотных активов. Практика финансового менеджмента показывает, что не существует единых принципов финансирования отдельных видов активов, однозначно обеспечивающих высокую эффективность деятельности предприятия. Наиболее распространен алгоритм финансирования, в соответствии с которым внеоборотные активы должны финансироваться за счет собственного капитала и долгосрочных заемных средств, а оборотные активы — за счет краткосрочных заемных средств. Однако опыт показывает, что высокие финансовые результаты достигаются предприятиями, использующими и другие алгоритмы финансирования активов (финансирование внеоборотных активов исключительно за счет собственного капитала; финансирование части внеоборотных активов за счет краткосрочных заемных средств; финансирование части оборотных активов за счет долгосрочных обязательств и т.п.). Поэтому формирование таких принципов финансирования на каждом предприятии носит индивидуальный характер и определяется отраслевыми его особенностями, стадией жизненного цикла, состоянием конъюнктуры финансового рынка, финансовым менталитетом руководителей (приверженностью к агрессивной, умеренной или консервативной политике финансирования, сущность которых будет рассмотрена далее) и другими факторами.

2. Сравнение затрат по привлечению собственного и заемного капитала. Такое сравнение осуществляется в процессеоценкистоимости собственного и заемного капитала, привлекаемого из различных источников. Оно позволяет определить уровеньзатрат подополнительному привлечению собственного капитала (например, путем дополнительной эмиссии акций) и привлечениюзаемногокапитала из альтернативных источников (путем получения кредита в банке, выпуска облигаций и т.п.).

Рисунок 27. Основное содержание политики формирования финансовой структуры капитала предприятия

3. Обеспечение оптимальности финансовой структуры капитала с позиций достаточной финансовой устойчивости предприятия. Соотношение собственного и заемного капитала предприятия должно обеспечивать устойчивую финансовую базу его развития и минимизировать риск его банкротства.

4. Обеспечение оптимальности финансовой структуры капитала с позиций высокой кредитоспособности предприятия.Кредитоспособность предприятия определяется возможностью быстрого привлечения кредитных ресурсов на выгодных условиях. Одним из показателей уровня финансовых рисков для банков и других кредитных институтов является доля собственного капитала заемщика. Чем она выше, тем более льготные условия кредитования может получить заемщик и наоборот — чем ниже доля собственного капитала, тем больший риск невозврата кредита со стороны заемщика и соответственно большая ставка процента по кредиту.

5. Обеспечение оптимальности финансовой структуры капитала с позиций минимизации общей его стоимости. Соотношение собственного и заемного капитала должно обеспечивать минимизацию общей его стоимости для предприятия. Это позволит эффективней осуществлять финансирование его развития.

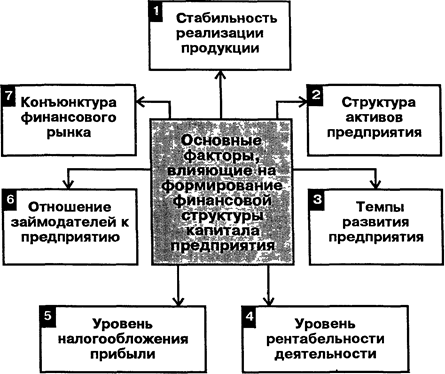

На политику формирования финансовой структуры капитала предприятия оказывают влияние многие факторы. К основным из этих факторов относятся (рисунок 28):

1. Стабильность реализации продукции. Чем стабильней осуществляется реализация товаров, работ и услуг предприятия, тем выше и безопасней становится использование заемного капитала.

2. Структура активов предприятия. Чем более безопасна с позиции заимодателя структура активов предприятия, тем большими возможностями в привлечении заемного капитала оно обладает.

3. Темпы развития предприятия. Растущие предприятия, находящиеся на ранних стадиях своего жизненного цикла и имеющие конкурентоспособную продукцию, могут привлекать для финансирования активов большую долю заемного капитала.

4. Уровень рентабельности деятельности. При высоком показателе рентабельности предприятие может капитализировать большую часть прибыли, снижая тем самым потребность в заемном капитале.

5. Уровень налогообложения прибыли. Так как выплата процентов за используемый кредит снижает сумму балансовой прибыли, то на предприятиях с высоким уровнем налогообложения прибыли более эффективным становится использование заемного капитала.

Рисунок 28. Характеристика основных факторов, оказывающих влияние на формирование финансовой структуры капитала предприятия

6. Отношение заимодателей к предприятию. Несмотря на высокую долю собственного капитала, заимодатели в оценке деятельности предприятия могут руководствоваться иными критериями, формирующими негативный его имидж. Это окажет соответствующее отрицательное влияние на возможность привлечения предприятием заемного капитала.

7. Конъюнктура финансового рынка. В зависимости от состояния этой конъюнктуры возрастает или снижается стоимость заемного капитала, что определяет эффективность его привлечения.

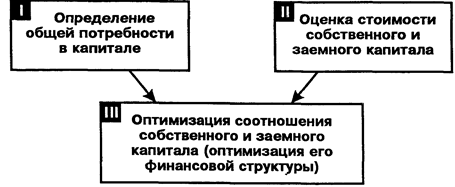

Процесс формирования финансовой структуры капитала предприятия в соответствии с избранной финансовой политикой проходит ряд этапов (рисунок 29):

Рисунок 29. Основные этапы процесса формирования финансовой структуры капитала предприятия и их взаимосвязь

На первом этапе определяется общая потребность в капитале в том или ином периоде развития предприятия. В процессе этого этапа обеспечивается соответствие всего инвестируемого капитала необходимой сумме формируемых активов предприятия.

На втором этапе оценивается стоимость привлечения капитала из различных источников. В процессе этого этапа стоимость привлечения собственного и заемного капитала сравнивается между собой и формируются соответствующие принципы финансирования активов предприятия.

На третьем этапе исходя из сформулированных ранее критериев оптимизируется соотношение собственного и заемного капитала и определяется его финансовая структура.

В указанной последовательности рассмотрим методы формирования финансовой структуры капитала предприятия.

Определение общей потребности в капитале

Основной целью определения потребности в капитале является обеспечение привлечения необходимых финансовых ресурсов для формирования активов предприятия. Поэтому расчеты общей потребности в капитале вновь создаваемого предприятия осуществляются в процессе разработки его бизнес-плана.

Общая потребность в капитале, необходимом для создания нового предприятия, включает две группы предстоящих расходов:

1) предстартовые расходы; 2) стартовый капитал.

Предстартовые расходы по созданию нового предприятия представляют собой относительно небольшие суммы финансовых средств, необходимые для разработки бизнес-плана и финансирования связанных с этим исследований. Эти расходы носят разовый характер и хотя требуют определенных затрат капитала, в составе общей потребности в нем обычно занимают незначительную долю.

Стартовый капитал предназначен для непосредственного формирования активов нового предприятия с целью начала его хозяйственной деятельности (последующее наращение капитала рассматривается как форма расширения деятельности предприятия и связано с формированием дополнительных финансовых ресурсов).

При определении общей потребности в капитале вновь создаваемого предприятия используются обычно два основных метода:

Прямой метод расчета общей потребности в капитале основывается на определении необходимой суммы активов, позволяющих новому предприятию начать хозяйственную деятельность. Этот метод расчета исходит из алгоритма: общая сумма активов равна общей сумме инвестируемого капитала. Поэтому расчет общей потребности в активах, методика которого подробно рассматривалась в разделе 3.2, позволяет получить представление об общей потребности в капитале для создания нового предприятия. Так как расчет потребности в активах создаваемого предприятия осуществляется в трех вариантах (минимально необходимая сумма активов; необходимая сумма активов, обеспечивающая достаточные размеры страховых запасов по отдельным их видам; максимально необходимая сумма активов), он позволяет дифференцировать и общую потребность в капитале нового предприятия в границах от минимальной до максимальной.

Косвенный метод расчета общей потребности в капитале основывается на использовании показателя "капиталоемкость продукции". Этот показатель дает представление о том, какой размер капитала используется в расчете на единицу произведенной (или реализованной) продукции. Он рассчитывается в разрезе отраслей и подотраслей экономики путем деления общей суммы используемого капитала (собственного и заемного) на общий объем произведенной (реализованной) продукции. При этом общая сумма используемого капитала определяется как средняя в рассматриваемом периоде.

Использование косвенного метода расчета общей потребности в капитале для создания нового предприятия осуществляется лишь на предварительных этапах до разработки бизнес-плана. Этот метод дает лишь приблизительную оценку потребности в капитале, так как показатель среднеотраслевой капиталоемкости продукции существенно колеблется в разрезе предприятий под влиянием отдельных факторов. Основными из таких факторов являются: а) размер предприятия; б) стадия жизненного цикла предприятия; в) прогрессивность используемой технологии; г) прогрессивность используемого оборудования; д) степень физического износа оборудования;

е) уровень использования производственной мощности предприятия и ряд других. Поэтому более точную оценку потребности в капитале для создания нового предприятия при использовании этого метода расчета можно получить в том случае, если для вычислений будет применен показатель капиталоемкости продукции на действующих предприятиях-аналогах (с учетом вышеперечисленных факторов).

Расчет общей потребности в капитале вновь создаваемого предприятия на основе показателя капиталоемкости продукции осуществляется по следующей формуле:

Пк=Кп х Оп+ПР,

где Пк - общая потребность в капитале для создания нового предприятия;

Kn - показатель капиталоемкости продукции (среднеотраслевой или аналоговый);

On - планируемый среднегодовой объем производства продукции;

ПР - предстартовые расходы и другие единовременные затраты капитала, связанные с созданием нового предприятия.

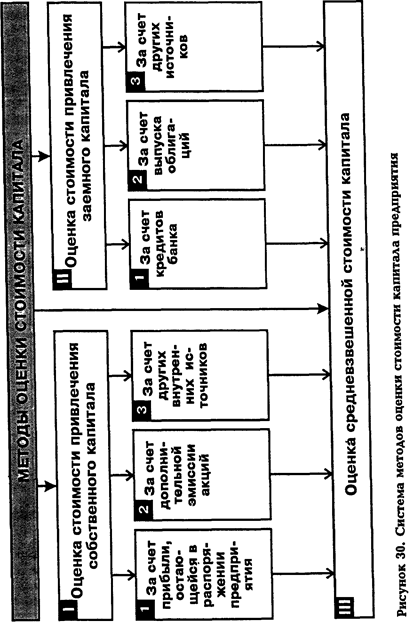

Оценка стоимости капитала

Одной из важнейших предпосылок оптимизации финансовой структуры капитала предприятия является оценка его стоимости. Стоимость капитала представляет собой среднюю цену, которую предприятие платит за его привлечение из различных источников.

Оценка стоимости капитала предприятия является одним из важнейших методических инструментов финансового менеджмента в условиях перехода к рыночной экономике.

Подавляющее большинство предприятий использует смешанные формы финансирования своей деятельности путем привлечения как собственного, так и заемного капитала. Соответственно дифференцируется и оценка стоимости этих двух видов капитала (рисунок 30):

Рассмотрим содержание отдельных методов оценки стоимости капитала предприятия.

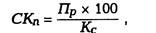

1. Оценка стоимости привлечения собственного капитала за счет прибыли, остающейся в распоряжении предприятия, осуществляется в три этапа.

На первом этапе определяется ожидаемый (прогнозируемый) размер чистой прибыли предприятия (который представляет собой сумму балансовой прибыли за вычетом налоговых платежей из нее).

На втором, этапе определяется какая часть ожидаемой (прогнозируемой) прибыли предприятия может быть направлена на его производственное развитие. В этих целях из общей суммы чистой прибыли следует вычесть ту ее часть, которая направляется на потребление и в резервный фонд.

На третьем этапе определяется показатель стоимости привлечения собственного капитала за счет прибыли, остающейся в распоряжении предприятия. В этих целях сумма этой прибыли сопоставляется с суммой используемого собственного капитала. Расчет производится по следующей формуле:

где СКп -стоимость привлечения собственного капитала за счет прибыли, остающейся в распоряжении предприятия, %;

Пр - сумма прибыли, остающаяся в распоряжении предприятия;

Kc - сумма используемого собственного капитала (средняя в рассматриваемом периоде).

Как видно из приведенной формулы стоимость привлечения собственного капитала за счет прибыли, остающейся в распоряжении предприятия, показывает норму этой части прибыли на капитал. Чем выше этот показатель, тем выше будут темпы прироста рыночной стоимости предприятия (или его акций) в предстоящем периоде. Однако этот прирост достигается за счет сокращения доли прибыли, направляемой на потребление в текущем периоде.

2. Оценка стоимости привлечения собственного капитала за счет дополнительной эмиссии акций осуществляется по следующим этапам.

На первом, этапе определяется размер дивидендов, который предусматривается к выплате акционерам в расчете на одну простую акцию по истечении первого года.

На втором этапе будущий размер дивидендов приводится путем дисконтирования к настоящей стоимости (т.е. определяется текущая стоимость будущих дивидендов).

На третьем этапе настоящая стоимость предстоящих дивидендов сопоставляется с ценой акции. Этот показатель и представляет собой стоимость привлечения собственного капитала за счет дополнительной эмиссии акций. Расчет производится по следующей формуле:

где СКа - стоимость привлечения собственного капитала за счет дополнительной эмиссии акций, %;

Дн - настоящая (дисконтированная) стоимость выплаты дивидендов на одну акцию по истечении первого года;

Р - расходы по эмиссии в расчете на одну акцию;

ЦА - цена одной простой акции при их дополнительной эмиссии.

Если предприятие намечает проводить политику постоянного увеличения дивидендов по мере своего развития, то формула оценки стоимости привлечения акционерного капитала принимает вид:

где Тд — темп ежегодного прироста дивидендов в прогнозируемом периоде, %.

3. Оценка стоимости привлечения собственного капитала за счет других внутренних источников зависит от вида этих источников, но принципиально представляет собой затраты по привлечению собственного капитала, выраженные в процентах к привлекаемому капиталу.

4. Оценка стоимости привлечения заемного капитала за счет кредитов банка осуществляется по следующим этапам:

На первом, этапе исходя из конъюнктуры денежного рынка прогнозируется ставка процента, по которой возможно привлечение банковского кредита (в отдельных случаях она может быть установлена в процессе предварительных переговоров с конкретным банком).

На втором этапе определяется сумма экономии налоговых платежей, которая будет получена за счет использования кредитных ресурсов. Эта экономия возникает в связи с тем, что на сумму выплачиваемых банку процентов уменьшается размер налогооблагаемой прибыли.

На третьем этапе производится расчет стоимости привлечения капитала за счет кредитов банка. Этот расчет осуществляется по формуле:

где СКб - стоимость привлечения заемного капитала за счет кредитов банка;

Сп - сумма уплачиваемого банку процента за кредит (в соответствии со ставкой этого процента);

Нп - ставка налога на прибыль;

Кб - сумма привлекаемого банковского кредита.

5. Оценка стоимости привлечения заемного капитала за счет выпуска облигаций осуществляется по следующим этапам:

На первом этапе определяется купонная ставка, т.е. ставка процента, по которой выплачивается купонный доход владельцам облигаций.

На втором этапе определяется сумма затрат, связанных с эмиссией облигаций (по их печатанию, по проведению рекламной компании и т.п.).

На третьем этапе определяется сумма экономии налоговых платежей, которая будет получена при выплате купонного дохода.

На четвертом этапе производится расчет стоимости привлечения капитала за счет выпуска облигаций. В этих целях используется следующая формула:

где: СКо - стоимость привлечения заемного капитала за счет выпуска облигаций;

Ск - сумма выплачиваемого купонного вознаграждения владельцам облигаций (по предусмотренной купонной ставке);

Сэ - сумма затрат предприятия, связанных с эмиссией облигаций;

Нп - ставка налога на прибыль;

Эо - сумма эмиссии облигаций.

6. Оценка стоимости привлечения заемного капитала за счет других источников рассчитывается аналогично и принципиально представляет собой выраженные в процентах к привлекаемому заемному капиталу затраты на его привлечение и обслуживание долга.

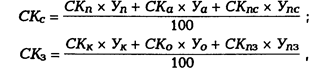

После определения стоимости привлечения капитала за счет отдельных источников определяется средневзвешенная стоимость привлечения собственного и заемного капитала.

Расчет осуществляется по формулам:

где: СКс - средневзвешенная стоимость привлечения собственного капитала;

СКз - средневзвешенная стоимость привлечения заемного капитала;

СКп — стоимость привлечения капитала за счет прибыли;

СКа — стоимость привлечения капитала за счет эмиссии акций;

СКпс — стоимость привлечения собственного капитала за счет других внутренних источников;

СКк — стоимость привлечения капитала за счет кредитов банка;

Ско - стоимость привлечения капитала за счет эмиссии облигаций;

СКпз - стоимость привлечения заемного капитала за счет других источников;

У — удельный вес суммы капитала, привлекаемого за счет конкретного источника в общей сумме привлечения собственного или заемного капитала.

Дата добавления: 2016-09-20; просмотров: 3704;