На завершающем этапе осуществляется оценка средневзвешенной стоимости капитала предприятия.

Расчет осуществляется по формулам:

где: ССК - средневзвешенная стоимость капитала предприятия;

У — удельный вес суммы капитала, привлекаемого из конкретных источников в общей сумме используемого (намечаемого к использованию) капитала предприятия.

Привлечение дополнительного капитала предприятия как за счет собственных, так и за счет заемных источников имеет свои пределы и, как правило, связано с возрастанием средневзвешенной его стоимости. Так, привлечение собственного капитала за счет прибыли ограничено общими ее размерами; увеличение объема эмиссии акций и облигаций возможно лишь при более высоком размере выплачиваемых дивидендов или купонного дохода; привлечение дополнительного кредита банков в связи с ростом финансовых рисков для них (из-за снижения уровня финансовой устойчивости предприятия) может производиться лишь на условии возрастания кредитной ставки и т.п.

В целях определения границ эффективности дополнительного привлечения капитала используется показатель предельной стоимости капитала. Он показывает прирост средневзвешенной стоимости капитала при увеличении размера его привлечения на определенную сумму.

Расчет предельной стоимости капитала осуществляется по формуле:

где ПСК - предельная стоимость капитала;

Δ ССК - прирост средневзвешенной стоимости капитала:

Δ К - прирост суммы капитала.

Сравнивая предельную стоимость капитала с ожидаемой нормой рентабельности по финансовым операциям, для которых требуется дополнительное привлечение капитала, можно в каждом конкретном случае определить меру эффективности таких операций. В первую очередь это относится к принимаемым инвестиционным решениям.

4.4. Оптимизация финансовой структуры капитала

Оптимизация финансовой структуры капитала предприятия является одной из наиболее важных и сложных задач финансового менеджмента. Оптимальная структура капитала представляет собой такое соотношение его собственных и заемных источников, при котором обеспечивается оптимальное соотношение между уровнем рентабельности собственного капитала и уровнем финансовой устойчивости, т.е. максимизируется рыночная стоимость предприятия (или его акций).

В процессе оптимизации финансовой структуры капитала следует учитывать основные особенности каждой из его составных частей.

Собственный капитал характеризуется следующими основными положительными особенностями:

1. Простотой привлечения, т.к. решения, связанные с увеличением собственного капитала, принимаются финансовыми менеджерами предприятия без необходимости получения согласия других хозяйствующих субъектов.

2. Высокой отдачей по критерию нормы прибыли на вложенный капитал, так как в этом случае не требуется уплата ссудного процента (процента за кредит).

3. Снижением риска финансовой устойчивости и банкротства предприятия.

Вместе с тем ему присущи следующие недостатки:

1. Ограниченный объем привлечения, а, следовательно, и возможностей существенного расширения хозяйственной деятельности при благоприятной конъюнктуре.

2. Неиспользуемая возможность прироста рентабельности собственного капитала за счет привлечения заемного капитала (в этом случае коэффициенты экономической и финансовой рентабельности равнозначны).

Таким образом, предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость (его коэффициент автономии равен единице), но ограничивает темпы своего развития и возможности прироста прибыли на вложенный собственный капитал (в связи с невозможностью расширения хозяйственной деятельности за счет использования заемного капитала).

Заемный капитал характеризуется следующими положительными особенностями:

1. Достаточно широкими возможностями привлечения (особенно при наличии гарантии или залога).

2. Увеличением финансового потенциала предприятия при необходимости существенного возрастания темпов роста объема хозяйственной деятельности.

3. Возможностью увеличивать прирост рентабельности собственного капитала (за счет обеспечения расширения хозяйственной деятельности).

В то же время использование заемного капитала имеет следующие недостатки:

1. Сложность привлечения, так как оно зависит от решения других хозяйствующих субъектов (кредиторов), которые при определенном негативном имидже предприятия вообще могут отказать в выдаче кредита.

2. Необходимость предоставления соответствующих сторонних гарантий (страховых компаний, других хозяйствующих субъектов) или залога. При этом гарантии предоставляются, как правило, на платной основе.

3. Снижение нормы рентабельности активов, так как прибыль предприятия уменьшается на сумму выплачиваемых процентов за кредит.

4. Снижение уровня финансовой устойчивости предприятия, а соответственно возрастание риска банкротства.

Таким образом, предприятие, использующее заемный капитал, имеет более высокий финансовый потенциал своего развития и возможности прироста рентабельности собственного капитала, однако теряет свою финансовую устойчивость (при увеличении доли заемного капитала коэффициент автономии стремится к нулю).

Для измерения совокупных экономических результатов, достигаемых при различном соотношении собственного и заемного капитала предприятия, используется показатель "финансовый леверидж".Финансовый леверидж измеряет эффект, заключающийся в повышении рентабельности собственного капитала с помощью увеличения доли заемного капитала в общей его сумме.Для расчета эффекта финансового левериджа используется следующая формула:

ЭФЛ = (Ра - ПС) х ЗК / СК ,

где ЭФЛ - эффект финансового левериджа, заключающийся в приросте рентабельности собственного капитала, %;

Pa - уровень рентабельности использования активов

предприятия, %;

ПС - ставка процента за кредит;

ЗК - сумма (или удельный вес) заемного капитала;

СК - сумма (или удельный вес) собственного капитала.

Как видно из приведенной формулы, она имеет две составляющие, которые носят следующие названия:

1) Дифференциал финансового левериджа (Pa - ПС), который характеризует разницу между уровнем рентабельности активов предприятия и уровнем ставки процента за кредит.

2) Коэффициент финансового левериджа - (ЗК / СК), который характеризует объем заемного капитала, приходящегося на единицу собственного капитала предприятия.

Выделение этих составляющих позволяет целенаправленно управлять увеличением эффекта финансового левериджа при формировании структуры капитала.

Так, если дифференциал финансового левериджа имеет положительное значение, то любое увеличение коэффициента финансового левериджа будет приводить к росту его эффекта. Соответственно, чем выше положительное значение дифференциала финансового левериджа, тем выше при прочих равных условиях будет его эффект.

Однако рост эффекта финансового левериджа имеет определенные пределы. Снижение финансовой устойчивости предприятия в процессе повышения используемой доли заемного капитала приводит к увеличению риска его банкротства, что вынуждает кредиторов увеличивать уровень ставки процента с учетом включения в нее премии за дополнительный финансовый риск. При определенном (высоком) коэффициенте финансового левериджа его дифференциал может быть сведен к нулю (при котором использование заемного капитала не дает прироста рентабельности собственного капитала). Более того, в отдельных случаях дифференциал финансового левериджа может иметь отрицательную величину, при которой рентабельность собственного капитала снизится (часть прибыли, генерируемой собственным капиталом, будет уходить на обслуживание используемого заемного капитала по высоким ставкам процента).

Таким образом, увеличение коэффициента финансового левериджа целесообразно при условии, что его дифференциал больше нуля. Отрицательное значение дифференциала финансового левериджа ведет к снижению рентабельности собственного капитала.

Рассмотрим формирование эффекта финансового левериджа на следующем примере.

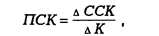

Пример: Располагая собственным капиталом в 60 млрд.крб. предприятие решило существенно увеличить объем своей хозяйственной деятельности за счет привлечения заемного капитала. Норма рентабельности активов предприятия составляет 10 %. Минимальная ставка процента за кредит (ставка без риска) составляет 8%. Необходимо определить, при какой финансовой структуре капитала будет достигнут наибольший эффект финансового левериджа. Расчеты этого показателя при различных значениях финансовой структуры капитала приведены в таблице 5.

Как видно из данных таблицы наибольший эффект финансового левериджа достигается при удельном весе заемного капитала 50 %.

Приведенные данные показывают также, что эффект финансового левериджа сведен к нулю в предпоследнем варианте, когда уровень ставки процента за кредит сравнялся с уровнем рентабельности активов (в этом случае уровень рентабельности собственного капитала не возрастает).

И наконец, в последнем варианте мы сталкиваемся с отрицательным эффектом финансового левериджа, когда уровень рентабельности собственного капитала снижается (вследствие того, что уровень ставки процента за кредит превысил уровень рентабельности активов).

В практике финансового менеджмента эффект финансового левериджа иногда измеряют не приростом рентабельности собственного капитала, а достигаемым снижением средневзвешенной стоимости капитала. Этот метод расчетов получил наибольшее распространение при формировании финансовой структуры капитала новых предприятий, когда уровень рентабельности активов еще не сформировался. В этом случае используют результаты расчета стоимости привлечения собственного и заемного капитала, методика которых рассмотрена в предыдущем разделе. Расчет эффекта финансового левериджа при этом методе осуществляют по следующей формуле:

ЭФЛ=(СКс-СКз) х ЗК / СК,

где: ЭФЛ - эффект финансового левериджа, заключающийся в снижении средневзвешенной стоимости капитала, %;

СКс - средневзвешенная стоимость привлечения собственного капитала, %;

СКз - средневзвешенная стоимость привлечения заемного капитала, %;

ЗК - сумма (или удельный вес) заемного капитала;

СК - сумма (или удельный вес) собственного капитала.

Как видно из приведенной формулы, показатель коэффициента финансового левериджа сохраняется в том же виде, что и в предыдущей формуле, в то время как в качестве дифференциала финансового левериджа выступает разница между средневзвешенной стоимостью привлечения собственного и заемного капитала. По своему экономическому значению этот показатель является обратным по отношению к рассмотренному ранее.

Рассмотрим формирование эффекта финансового левериджа в этом случае на следующем примере.

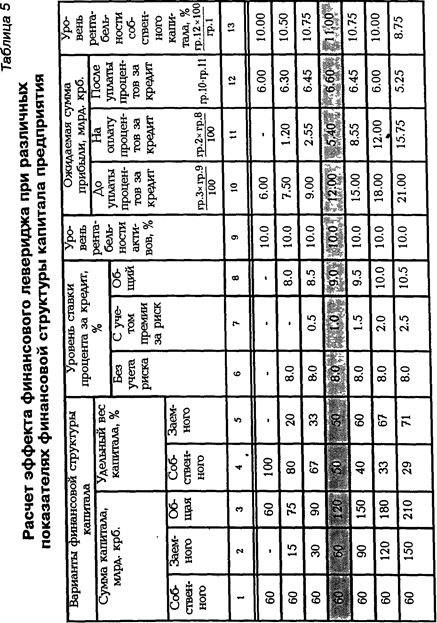

Пример: Для осуществления хозяйственной деятельности на первоначальном этапе предприятию необходимы активы (а соответственно и инвестируемый в них капитал) в сумме 100 млрд.крб. Предприятие организуется в форме акционерного общества открытого типа. При минимально прогнозируемом уровне дивиденда в 6,8 % акции могут быть проданы на сумму 25 млрд.крб. Дальнейшее увеличение объема продажи акций потребует увеличения размера предполагаемых выплат дивидендов. Минимальная ставка процента за кредит (ставка без риска) составляет 8 %, Необходимо определишь, при какой финансовой структуре капитала будет достигнута наименьшая средневзвешенная его стоимость. Расчеты этого показателя при различных значениях финансовой структуры капитала приведены, в таблице 6 (для простоты расчетов не учитывался эффект снижения суммы налога на прибыль при использовании заемного капитала).

Как видно из приведенных данных наибольший эффект финансового левериджа (т.е. наименьшее значение показателя средневзвешенной стоимости капитала) достигается при удельном весе заемного капитала 60 % (соответственно акционерного капитала —40%).

Расчет эффекта финансового левериджа позволяет определить оптимальную структуру капитала с позиций наиболее выгодного его использования, т.е. выявить границу предельной доли использования заемного капитала для каждого конкретного предприятия.

Однако расчетный показатель предельной доли использования заемного капитала не всегда соответствует менталитету руководителей предприятия (или его собственников) в части достаточной его финансовой устойчивости и уровня риска банкротства. С этих позиций порог предельной доли использования заемных средств при формировании финансовой структуры капитала предприятия может быть снижен (естественно более высокий уровень финансовой устойчивости предприятия будет в этом случае достигнут за счет определенного снижения возможной эффективности использования собственного капитала).

Таблица 6 Расчет эффекта финансового левериджа при различных показателях финансовой структуры капитала предприятия

Окончательное решение, принимаемое по этому вопросу, позволяет сформировать показатель "целевой финансовой структуры капитала", в соответствии с которым будет осуществляться его последующее формирование на предприятии. Этот показатель динамичен во времени, так как подвержен влиянию многих факторов.

Дата добавления: 2016-09-20; просмотров: 1982;