Проблемы измерения инфляции

Наиболее спорным моментом обычно является методология определения состава потребительской корзины, как по наполнению, так и по изменению. В корзину входят в определённой пропорции, потребляемые в среднем продукты питания, одежда, электроэнергия, содержание жилого помещения и транспортных средств, медицинское обслуживание, отдых и образование. Для адекватного отражения изменений уровня потребительских затрат, корзина должна ориентироваться на реальную структуру потребления. Тогда со временем она может меняться. Например, в 1992 году мобильная связь не была предметом массового потребления и не могла включаться в корзину. Игнорирование затрат на мобильную связь для современного потребителя просто абсурдно. В то же время, если в корзину взять только проводную телефонную связь, она будет сопоставимой по сути, но не сопоставимой по объёму использования. Любое изменение в составе корзины, как внесение новых товаров, так и изменение пропорций, делает несопоставимыми предыдущие данные с текущими. Индекс потребительских цен искажается. Если сравнить показатели, полученные на основе новой корзины с показателями на основе неизменной корзины, они могут отличаться, иногда на очень большую величину.

С другой стороны, если не менять корзину, то через некоторое время она перестанет соответствовать реальной структуре потребления. Она будет давать сопоставимые результаты, но эти результаты не будут соответствовать изменению реальных затрат на потребление, не будут отражать их реальную динамику.

Банковская система, ее структура и функции. Виды банковских систем. Центральный банк и его роль в экономике. Система коммерческих банков. Создание денег банковской системой и инструменты контроля за предложением денег.

Банковская система — совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма.

В России функционирует двухуровневая банковская система.

Первый уровень – Центральный (эмиссионный) банк. Центральный банк называют «Банк банков», поскольку в нем имеют счета и хранят свои резервы коммерческие банки.

Функции Центрального банка:

1) денежная эмиссия;

2) регулирование денежного обращения;

3) реализация официальной денежно-кредитной и валютной политики.

Денежная или банковская эмиссия – функция обеспечения потребности национальной экономики - в наличных деньгах.

Основные задачи ЦБ: проведение политики государства в области денежного обращения, кредита и расчетов, обеспечение устойчивой покупательной способности денежной единицы, регулирование и контроль деятельности коммерческих банков.

Важными регуляторами макроэкономических пропорций и поведения финансовых посредников являются методы воздействия на банковскую ликвидность (активные средства банка): учетная политика ЦБ, политика открытого рынка и политика минимальных резервов.

Центральный банк занимает особое положение среди всех юридических лиц, занятых управлением или хозяйственной деятельностью. Представляя собой, орган государственного управления, Центральный банк выступает и как коммерческий банк, хотя получение прибыли не служит целью деятельности Центрального банка. Половину своей прибыли Банк России перечисляет в доход федерального бюджета. Банк России и его учреждения освобождаются от уплаты налогов, сборов, пошлин и других аналогичных платежей. Центробанк владеет такими ресурсами, которыми не в состоянии обладать ни один коммерческий банк, поскольку ЦБ:

- монопольно осуществляет эмиссию наличных денег и организует их обращение;

- выступает кредитором последней инстанции для коммерческих банков;

- от имени правительства управляет государственным долгом;

- проводит кассовое обслуживание бюджета, ведет счета внебюджетных фондов, обслуживает органы власти, выдает краткосрочные ссуды правительству и местным властям.

Второй уровень составляют частные и государственные банковские институты или коммерческие банки. К ним относят:

- собственно коммерческие (депозитные) банки, основная деятельность которых связана с приемом депозитов и выдачей краткосрочных кредитов;

- инвестиционные банки, которые занимаются помещением собственных и заемных средств в ЦБ, выступают посредниками между предпринимателями, нуждающимися в средствах для долгосрочных вложений и вкладчиками средств на длительный срок;

- ипотечные банки, предоставляющие долгосрочные кредиты под залог недвижимого имущества;

- сберегательные кассы и кредитные общества;

- страховые и пенсионные фонды.

Известно несколько видов банковских систем:

- двухуровневая банковская система;

- централизованная монобанковская система;

- уникальная децентрализованная банковская система – Федеральная резервная система США.

В настоящее время в РФ существует 2-уровневая структура банковской системы:

первый уровень представлен Центральным банком;

второй уровень – коммерческими банками различного профиля, а также филиалами и представительствами иностранных банков.

Кроме 2-уровневой структуры банковской системы, существует децентрализованная Федеральная резервная система (ФРС США). Ее возглавляют 12 федеральных резервных банков в различных регионах страны, которые:

- осуществляют контроль над деятельностью банков – членов ФРС;

- определяют направление монетарной политики США.

История развития банковского дела знает и такой тип банковской системы, как централизованная монобанковская. По этому типу была построена банковская система СССР и многих других социалистических стран. Монополия приводила к тому, что кредиты часто выполняли роль второго бюджета. В этих условиях не использовался эффективный потенциал кредитного механизма, не было возможности проводить активную денежно-кредитную политику теми инструментами, которые известны в странах с рыночной экономикой.

Банки (банковская система) обладают способностью создавать деньги, т. е. увеличивать предложение денег. В основе способности банков создавать деньги лежат их избыточные резервы и принцип мультипликатора.

Центральный банк устанавливает определенный минимальный процент от величины определенных категорий депозитов, который фиксирует размер денежных средств, обязательных для хранения каждым коммерческим банком в форме резервных вкладов в Центральном банке.

Нормы обязательных резервов (r) устанавливаются в процентах от объема депозитов. Их величина различается в зависимости от видов вкладов. Например, по срочным вкладам r ниже, чем по вкладам до востребования. На основе установленной нормы обязательных резервов определяется их величина.

Обязательные резервы представляют собой часть суммы депозитов, которую коммерческие банки обязаны хранить в виде беспроцентных вкладов в Центральном банке. Обязательные резервные требования используются Центральным банком для страхования вкладов, для осуществления межбанковских расчетов и для регулирования деятельности кредитно-банковской системы.

Размер кредитных ресурсов каждого отдельного коммерческого банка определяется величиной его избыточных резервов, которые представляют собой разность между общей величиной резервов и обязательными резервами.

Система коммерческих банков в целом способна предоставлять ссуды, превышающие ее избыточные резервы благодаря действию эффекта банковского мультипликатора.

Банковский мультипликатор (b) или мультипликатор предложения денег представляет собой величину, обратную норме обязательных резервов, и выражает максимальное количество кредитных денег, которое может быть создано одной денежной единицей избыточных резервов при данной норме обязательных резервов:

b = 1/r.

Деятельность банков направлена на получение прибыли, и они стремятся к тому, чтобы все их финансовые ресурсы приносили процентный доход. Поэтому практически все свои избыточные резервы банки используют для предоставления ссуд или приобретения ценных бумаг.

Коммерческая банковская система может предоставлять кредиты, т. е. создавать деньги, умножая свои избыточные резервы. Банковская система может давать ссуду, в несколько раз превышающую ее избыточные резервы, тогда как каждый отдельный коммерческий банк может ссужать рубль на рубль по отношению к своим избыточным резервам.

Резервы, которые теряет отдельный банк, не теряет банковская система в целом.

Кратко описанный процесс создания денег банками получил название кредитно-банковской мультипликации. Банковский мультипликатор, как и любой мультипликатор в экономике, работает как на увеличение, так и на уменьшение.

Чем выше Центральный банк устанавливает норму обязательных резервов, тем меньшая доля денежных средств может быть использована коммерческими банками для кредитных операций. Увеличение нормы обязательных резервов уменьшает денежный мультипликатор и ведет к сокращению денежной массы. Следовательно, изменяя норму обязательных резервов, Центробанк может изменять величину предложения денег в экономике.

Государственный бюджет как ключевое звено финансовой системы. Уровни и структура бюджета. Способы финансирования бюджетного дефицита. Дефицит бюджета и государственный долг. Долгосрочные последствия фискальной политики.

Государственный бюджет — важнейший финансовый документ страны. Он представляет собой совокупность финансовых смет всех ведомств, государственных служб, правительственных программ и т. д. В нём определяются потребности, подлежащие удовлетворению за счёт государственной казны, равно как указываются источники и размеры ожидаемых поступлений в государственную казну.

Деятельность государства по формированию, рассмотрению, утверждению, исполнению бюджета, а также составлению и утверждению отчёта об его исполнении (формулировка касается бюджетов всех уровней, входящих в бюджетную систему РФ) называется бюджетный процесс.

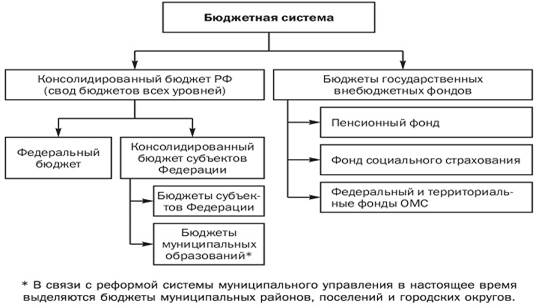

В настоящее время в России реальностью является трехуровневая бюджетная система (федеральный уровень, уровень субъектов Федерации, муниципальный уровень). Ее структура представлена на рис. 1. Однако в связи с реформой муниципального управления третий уровень представлен подуровнями, самым низким из которых является поселенческий. Эта система регулируется Конституцией РФ и Бюджетным кодексом РФ, имеющим ранг федерального закона.

Первый уровень - федеральный. На этом уровне разрабатываются и исполняютсяфедеральный бюджет Российской Федерации и бюджеты государственных внебюджетных фондов (Пенсионный фонд. Фонд социального страхования, Федеральный фонд обязательного медицинского страхования). Все расходы, связанные с централизованным управлением процесса реализации функций государства, финансируются за счет средств федерального бюджета.

Второй уровень бюджетной системы образуютбюджеты субъектов РФ итерриториальные государственные внебюджетные фонды, к которым пока относятся территориальные фонды обязательного медицинского страхования. Другие территориальные государственные внебюджетные фонды действующим законодательством не предусмотрены. На этом уровне бюджеты являются формой централизации денежных средств для обеспечения задач и функций, отнесенных к предметам ведения субъекта Федерации. Из этих бюджетов в значительной мере финансируется развитие отраслей производственной сферы, в первую очередь местной, легкой и пищевой промышленности; коммунального хозяйства; развитие транспорта и связи. Важное значение имеют бюджеты субъектов Федерации в осуществлении общегосударственных и социальных задач, в первую очередь в распределении государственных средств на содержание и развитие социальной инфраструктуры общества.

Третий уровень бюджетной системы — бюджеты муниципальных образований. На этом уровне государственные внебюджетные фонды не формируются. В связи с реформированием системы местного самоуправления в пределах нижнего уровня выделяются подуровни (бюджеты городских районов, муниципальных районов и поселений). В настоящее время в России около 30 тыс. бюджетов муниципального уровня. Бюджетный кодекс РФ определяет бюджет муниципального образования (местный бюджет) как форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.

Бюджетный дефицит — превышение расходов бюджета над его доходами.

Он может быть вызван следующими причинами: необходимостью осуществления крупных государственных программ развития экономики; милитаризацией страны; войнами и стихийными бедствиями; экономическими кризисами и т.д. Во всех этих случаях резко возрастают расходы государства, превышая его доходы.

Различают структурный и циклический дефицит. Структурным называют дефицит, возникающий при данном уровне государственных расходов, налогов и естественном уровне безработицы. Однако реальный дефицит может оказаться больше структурного. Основной причиной этого в странах с рыночной экономикой является спад производства. Он приводит, с одной стороны, к сокращению доходов предпринимателей, населения, что уменьшает налоговые поступления в казну, а с другой — к росту выплат по безработице и другим социальным программам, что увеличивает расходы государства. Разность между реальным и структурным дефицитом называется циклическим дефицитом бюджета. Если же реально наблюдаемый дефицит бюджета меньше структурного, разница между структурным и реальным дефицитом называется циклическим излишком. В случае, когда при формировании бюджета закладывается превышение доходов над расходами, говорят об излишке доходов бюджета.

Дата добавления: 2016-08-07; просмотров: 1397;