Процент и норма прибыли банка

Банки работают на коммерческом расчете, то есть рассчитывают на получение прибыли. Последняя образуется потому, что процентная ставка по кредиту (отношение процента, уплачиваемого за заем, к величине ссужаемого капитала) всегда больше процентной ставки по депозиту (отношение процента, выплачиваемому вкладчику, к сумме его денежного вклада).

Основу валовой (общей) прибыли банков составляет разница между всей суммой ссудных процентов и общей суммой депозитных процентов. О разнице между этими видами процентных ставок можно судить по данных табл. 12.1.

Таблица 12.1

Процентные ставки по кредитам и депозитам (среднегодовые, 1995 г.)

| Страна | По кредитам | По депозитам |

| Япония | 3,40 | 0,72 |

| Великобритания | 6,69 | 4,11 |

| Канада | 8,65 | 7,15 |

| США | 8,83 | 5,92 |

| Германия | 10,94 | 3,85 |

| Китай | 12,06 | 10,98 |

В валовую прибыль банков входят их доходы от всех коммерческих операций (в том числе, например, от купли-продажи валюты). Часть этой прибыли банка покрывает его издержки (выплату заработной платы банковским служащим, содержание помещений, канцелярские расходы и т. п.). Оставшаяся часть - чистая прибыль. Данный показатель используется для исчисления нормы банковской прибыли.

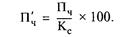

Норма прибыли банка (Пч’) - это отношение чистой прибыли (Пч) к собственному (не заемному) капиталу банка (Кс), выраженное в процентах:

Норма прибыли банков зависит от двух основных факторов: отнормы прибыли предпринимательского капитала и процентной ставки по кредиту.

Норма дохода банковского капитала, как правило, не превышает степень обогащения промышленного и торгового капитала. Только в каких-то чрезвычайных случаях (например, для спасения предприятия от банкротства) бизнесмен приобретает ссудный капитал по чрезмерно высокой процентной ставке, которая превышает степень увеличения капитала. В современных условиях степень обогащения банковского капитала и крупного промышленного бизнеса сравнялись.

Другим фактором, определяющим уровень прибыльности банковского капитала, является процентная ставка по кредитам, характеризующая своего рода цену кредитных средств. В зависимости от состояния рынка ссудных капиталов и степени развития конкуренции эта ставка может колебаться в значительных пределах. Что касается ее минимальной величины, то она не поддается определению. Иногда (во время экономического спада) она может снижаться до уровня, близкого к нулю.

Различают рыночную и среднюю процентные ставки по кредиту. Рыночная ставка складывается в каждый данный момент на рынке ссудных капиталов. Она непосредственно отражает конъюнктурные изменения экономики и подвержена резким колебаниям в периоды подъема или спада производства. Средняя ставка процента отражает долговременные тенденции в движении величины процента.

Понять динамику процентной ставки можно, если учитывать влияние на нее часто меняющегося соотношения спроса и предложения заемных средств. Если спрос на ссудный капитал превышает его предложение, то масштабы его использования расширяются. Когда же свободных денежных средств много, а спрос на них сравнительно невелик, то ставка процента будет снижаться.

Во второй половинеXX в. в большинстве промышленно развитых стран наблюдается систематическая нехватка ссудного капитала, особенно в форме среднесрочных и долгосрочных инвестиций. Это обусловлено тем, что в условиях научно-технической революции крупные компании затрачивают большие средства на новую технику и программы переквалификации работников. Большой спрос на ссудный капитал предъявляет также государство. С расширением такого спроса заметна тенденция к устойчивому повышению ставки процента. Если в 1950-х годах в США процентная ставка по краткосрочным обязательствам составляла 1,5-4%, то в 70-80-х годах она возросла в 2,5 раза.

Наконец, величина ставки процента зависит от социального, положения клиента. Крупным корпорациям ссуда предоставляется на очень выгодных условиях. Напротив, для мелких фирм, широких слоев населения устанавливаются высокие процентные ставки, особенно по долгосрочным ссудам, при этом требуется солидное обеспечение для их получения.

В условиях инфляции важно различать номинальную и реальную процентные ставки.Реальная ставка - это номинальная (фактически достигнутая в данный период ставка процента, исчисленная с учетом уровня инфляции. Допустим, уровень инфляции достиг 8%, а номинальная ставка - 14%. Тогда при подсчете дохода на инвестиции важно определить реальную ставку процента. Она составит: 14 - 8 = 6%. Значит, если взаймы взяты 100 денежных единиц, то на следующий год необходимо возвратить не 114, а только 106.

Совершенно иное положение в кредитных отношениях (по сравнению с рассмотренной здесь картиной) сложилось в сегодняшней России.

Норма банковской прибыли в России

В СССР государство полностью подчинило себе всю кредитную сферу. Монопольное положение занимал Государственный банк СССР. Он установил мизерный процент для вкладов населения (2% по кладам до востребования и 3% по срочным вкладам) и ничего не платил предприятиям за хранение денег в банке. Очень низкий процент за пользование заемными средствами не мог стимулировать эффективное их применение.

В 1990-х годах былая монополия Центрального банка во многом была подорвана и большую свободу действий получили коммерческие банки. Если до 1992г. Центральный банк мог строго контролировать движение кредитных средств в коммерческих банках, то затем этот контроль был утрачен. При отсутствии должной законодательной базы банковского дела и необходимого регулирования движения кредитно-денежных средств в стране возникли следующие благоприятные условия для небывалого роста прибыльности банковского бизнеса.

Во-первых, в 1992-1995гг. в условиях гиперинфляции и галопирующей инфляции кредитные учреждения установили поистине ростовщические ставки процента по кредитам, превышающие темпы обесценения денег. Так, в 1995 г. среднегодовая ставка процента по кредитам составила 320,3, а процентная ставка по депозитам - 102,0.

Во-вторых, коммерческие банки широко использовали резко возросший спрос предприятий и населения на доллары и другую иностранную валюту для спекулятивной наживы: покупали ее на межбанковских валютных торгах по одной цене, а продавали - по гораздо большей.

В-третьих, правительство перечисляло коммерческим банкам огромные суммы из государственного бюджета для их незамедлительного продвижения в конечном счете до предприятий и населения (на расходы для производственных нужд, на выплаты заработной платы, пенсий, пособий и т. п.). Но эти денежные средства часто банки в течение длительного времени использовали для собственной наживы, отдавая их в кредит под громадные проценты. В то же время еще более усиливались разного рода неплатежи (в спекулятивном денежном обороте оказываются невыплачиваемые вовремя суммы заработной платы, пенсий и других видов доходов).

Все эти и другие источники явно ненормального обогащения привели к тому, что банкам удалось во многих случаях довести норму прибыли до астрономических размеров (до 1000 и более процентов на собственный капитал). Банковский бизнес стал одним из самых прибыльных, но для российской экономики в целом этот факт имел самые отрицательные последствия:

денежный капитал во все большей мере изымался из сферы производства с целью получения огромных ростовщических процентов. Из-за этого предприятия испытывали все возрастающую нехватку денежных средств;

громадные процентные ставки оказались тормозом для развития производственного бизнеса и накопления капитала. Примечательно, что удельный вес долгосрочных капитальных вложений в российскую экономику снизился с 26% от всей суммы инвестиций в 1990г. до 3,5% в 1997г. Этим подрывалось все дальнейшее прогрессивное развитие российской экономики.

Такое развитие кредитных отношений означает, что банки во многом перестали выполнять свои нормальные функции.

Нельзя признать случайным тот факт, что в банковской сфере совершается самая значительная часть всех экономических преступлений. Например, денежные средства зачислялись на счет в коммерческий банк по подложным документам и поступали вымышленным лицам; под вывеской лжепредприятий из банков похищались и затем “отмывались” значительные суммы денег;

применялись подложные авизо (письма банка о пересылке денег получателю), чтобы выкрасть из банка большие кредитные средства. Ущерб от преступлений в банковской сфере многократно

превысил потери от всех остальных видов корыстных преступлений.

Положение в банковской сфере может быть нормализовано только путем осуществления комплекса мер. К ним относятся прежде всего решительная правовая защита банков и банковской деятельности; резкое ограничение наживы банковского бизнеса за счет крупномасштабных спекуляций и инфляционного удорожания кредита; нормализация соотношений норм предпринимательской и банковской прибыли. Важную роль в улучшении национальной экономики призвана сыграть организация прочных экономических связей между банками и производственными предприятиями.

§ 3. АКЦИОНЕРНОЕ ОБЩЕСТВО И РЫНОК ЦЕННЫХ БУМАГ

Дата добавления: 2016-06-24; просмотров: 1133;