Банки: их виды и функции

Основная функция банков - сосредоточивать у себя денежные средства и предоставлять их в ссуду.

Исторически первоначальным делом банков являетсяпосредничество в платежах. Они хранят у себя денежные средства предпринимателей, по поручению которых ведут их расчеты с поставщиками и покупателями, вносят платежи в государственную казну, ведут кассовое обслуживание фирм (выдают им наличные деньги для заработной платы и на другие цели).

Банки выпускают кредитные средства обращения - знаки стоимости, которые выполняют роль денег в товарообороте и платежах (наличные деньги, банкноты).

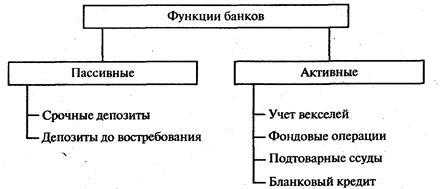

Банки выполняют свои функции в двух взаимосвязанных видах операций:пассивных- операциях по образованию банковских ресурсов иактивных - операциям по их размещению и использованию (рис. 12.2).

Рис. 12.2. Функции банков

Денежные средства банков складываются из собственных капиталов (они образуют, как правило, незначительную часть всех средств: в США, например, 8%) идепозитов - вкладов клиентов. Депозиты делятся насрочные (вложения на заранее установленный срок и не подлежащие изъятию до его наступления) и до востребования (вклады на текущие счета, которые банк обязан выдать по первому требованию вкладчика).

В активные операции входят разнообразные ссуды: вексельные, фондовые, подтоварные, бланковые. Наиболее распространенным являетсяучет векселей. Банк покупает вексель у предпринимателя, если тот стремится превратить его в деньги еще до наступления срока платежа. Из обозначенной на векселе суммы удерживаетсяучетный процент - плата за предоставление денежной суммы. При наступлении срока платежа по векселю банк предъявляет его к оплате тому, кто выдал долговое обязательство. Величина учетной ставки может сильно изменяться. Так, самая высокая учетная ставка английского банка с 15 ноября 1979г. по 3 июля 1980г. составила 17%. Самая низкая была на уровне 2% с 26 октября 1939г. по 7 ноября 1951 г.

Банки ведутфондовые операции - дают ссуды под залог ценных бумаг- акций, облигаций, закладных и т.п., а также покупают такие бумаги.Подтоварные ссуды предоставляются под залог продукции, находящейся на складах, в пути, в торговом обороте. Если ссуды не погашаются в срок, то заложенные ценные бумаги и товарно-материальные ценности переходят в собственность банков. Наиболее крупным предпринимателям, платежеспособность которых не вызывает сомнений, предоставляетсябланковый кредит: ссуду выдают без всякого обеспечения.

Кроме пассивно-активных операций и расчетов банки занимаются торгово-комиссионной деятельностью - покупают и продают золото, обменивают национальную валюту на иностранную, размещают займы, распродают акции и облигации и т. п.

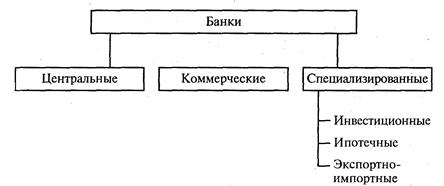

В зависимости от характера выполняемых функций и операций банки делятся на три основных вида: центральные, коммерческие и специализированные (рис. 12.3).

Рис. 12.3. Виды банков

Главную роль в банковской системе играютцентральные банки.Центральный банк страны наделен государством исключительным правом эмиссии (выпуска) банкнот (банковских билетов) - денежных знаков, основных видов бумажных денег. Кроме того, этот банк обычно выполняет другие функции:

хранит государственные золотовалютные резервы, сохраняет резервные фонды (запасы) других кредитных учреждений;

дает ссуды коммерческим банкам;

обслуживает государственные учреждения;

проводит расчеты и переводные операции, контролирует деятельность кредитных учреждений;

регулирует количество денег в национальной экономике.

Коммерческие банки дают ссуды производственным предприятиям главным образом за счет денежных средств, привлекаемых ими в виде вкладов, и ведут расчеты между предпринимателями. В современных условиях эти банки являются учреждениями универсального характера. Они осуществляют операции на рынке ценных бумаг, ведут денежные дела клиентов и занимаются валютными операциями.

Специализированные банки заняты преимущественно определенными видами финансово-кредитных операций. Например, инвестиционные банки осуществляют финансирование и долгосрочное кредитование капитальных вложений.Ипотечные банкипредоставляют ссуды под залог недвижимости (земельных участков, домов).Экспортно-импортные банки кредитуют внешнюю торговлю и ведут расчеты с иностранными контрагентами. В кредитную систему страны входятсберегательные кассы, сосредоточивающие временно свободные денежные средства населения, а такжекредитные кооперативы, куда объединяются в основном мелкие товаропроизводители, берущие ссуды на началах взаимопомощи.

Во второй половине XX в. в банковском деле появились новые тенденции, которые раскрыли невиданные ранее организационные, экономические и технические возможности банковского кредита.

Во-первых, резко усилился процессконцентрации и централизации ссудного капитала, возникли банки-гиганты. Они с помощью различных экономических способов фактически подчиняют маломощные кредитные учреждения.

Во-вторых, крупнейшие банки превратились во многоцелевые кредитно-финансовые учреждения, которые предоставляют клиентам 100-300 видов услуг. Они выпускают и реализуют ценные бумаги, начисляют и удерживают налоги, ведут счета амортизационных отчислений и другие бухгалтерские и расчетные операции для клиентов. Все более расширяются консультационные и информационные услуги. Банковские специалисты, включая технических экспертов, непосредственно участвуют в выборе важнейших инвестиционных проектов промышленных и торговых фирм, помогают в ведении финансового хозяйства.

В-третьих, новой тенденцией в банковском деле является широкаяэлектронизация банковских услуг, для чего кредитные учреждения используют свои вычислительные центры, оснащенные мощными электронно-вычислительными машинами. Быстро увеличивается число автоматических расчетных палат как центров безналичных денежных перечислений. Электронная автоматизация “розничных” банковских операций (по обслуживанию отдельных вкладчиков) включают кассовые устройства, которые устанавливают в помещениях кредитных учреждений, крупных магазинах, аэропортах, на автобусных стоянках и т.д.

Наконец, сейчас для банковской системы характерно быстрое расширениебезналичных расчетов. Можно предположить,, что в будущем подавляющая часть всех платежей будет проводиться с помощью банковских чеков, кредитных и дебетовых карточек и “электронных денег” (посредством переводов в рамках системы ЭВМ и перечислений, автоматически проводимых кредитными учреждениями по поручению клиентов).

Широкое распространение во всем мире получили, например, кредитные карточки - платежный документ для безналичной оплаты товаров и услуг. Внешне он выглядит как пластиковая карточка с именем владельца, его личным номером или шифром, а также образцом подписи и указанием срока действия. Кредитная карточка предъявляется компьютерному устройству магазина или банка, которое дает команду соответствующему банку о немедленной оплате покупки или услуги. Кредитные карточки бывают следующих видов:

возобновляющиеся (например, “Виза”, “Мастеркард”) - для расчетов в магазинах, отелях, ресторанах. Они дают право использовать кредиты в определенных пределах. После погашения долга карточка возобновляется;

месячные (“Америкен экспресс”, “Динерз клаб”) - как правило, для расчетов с туристическими фирмами. Эти карточки “путешествий и увеселений” не имеют лимита задолженности, но весь долг должен погашаться в конце месяца;

фирменные (“Трасткард”, “Америкен экспресс” и др.) - выпускаемые отдельными компаниями для оплаты служебных расходов; они применяются на условиях месячных карточек;

премиальные, или золотые (“Америке голд кард”, “Голд Мастеркард”), - предназначенные для очень солидных клиентов;

кредит дается по льготной процентной ставке и не ограничен по сумме займа.

С 1975 г, впервые получили хождение дебит-карточки (в системе “Виза” и “Мастеркард”). В этом случае применяются “электронные деньги” (безналичные операции с помощью банковских компьютеров). Расчеты проводятся немедленно. При покупке товара владелец дебит-карточки вставляет ее в специальное передающее устройство (“машины-кассиры” имеются во всех торговых точках, обслуживаемых данной системой), и на его пульте набирается определенная цифровая комбинация, которая тут же передается в банк. Банковский компьютер переводит сумму покупок с ссудного счета покупателя на счет продавца (если счета находятся в одном и том же банке). Когда счета покупателя и продавца находятся в разных банках, то оплата покупки осуществляется через автоматический расчетный центр. Использование “электронных денег” позволяет отказаться от льготного периода погашения кредита и, как показывает практика, приносит больше прибыли за каждую сделку.

Теперь пора ознакомиться с выгодностью банковского дела.

§ 2. ПРИБЫЛЬНОСТЬ БАНКОВСКОГО БИЗНЕСА

Дата добавления: 2016-06-24; просмотров: 1883;