Бухгалтерские документы, их классификация и юридическое значение. Правила заполнения документов. Способы исправления ошибок в документах и учётных записях

Важнейшим элементом метода бухгалтерского учета является документирование - подтверждение каждой хозяйственной операции первичным бухгалтерским документом.

Термин «документ» (documentum) латинского происхождения и означает «свидетельство, доказательство».

Современное понимание бухгалтерского документа - это письменное свидетельство о совершенной хозяйственной операции, либо дающее право на её совершение, придающее юридическую силу данным бухгалтерского учета.

Необходимость и обязательность оформления хозяйственных операций первичными бухгалтерскими документами определена ст. 9 Федерального закона «О бухгалтерском учете» от 21.11.96 г. № 129-ФЗ. Кроме этого, порядок ведения бухгалтерских документов регламентируется «Положением о документах и документообороте в бухгалтерском учете», утвержденным Минфином СССР 29 июля 1983 г. N 105.

Эти нормативные акты устанавливают обязательный для всех организаций порядок оформления бухгалтерских документов и способы исправления допущенных ошибок.

Так, в соответствии с «Положением о документах и документообороте в бухгалтерском учете», каждый бухгалтерский документ должен иметь следующие обязательные реквизиты:

- наименование документа (формы), код формы;

- дату составления;

- содержание хозяйственной операции;

- измерители хозяйственной операции (в количественном и стоимостном выражении);

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки.

Первичные учетные документы могут быть составлены на бумажных и машинных носителях и принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, утверждённых Госкомстатом РФ по согласованию с Минфином и Минэкономразвития РФ.

При заполнении бухгалтерских документов не допустимы помарки, подчистки, неоговоренные исправления. Допущенные ошибки исправляются следующими способами:

Корректурный способ применяется для исправления ошибок в документах (кроме кассовых и банковских) до подведения итогов в них. Исправление производится путем зачеркивания не правильных и надписывания правильных записей, заверенных подписью исправляющего с оговоркой «Исправлено». Ошибочная запись суммы или текста зачеркивается одной чертой так, чтобы можно было прочитать ошибочно написанное. Затем вписывается правильная сумма или текст с указанием даты исправления и подписи должностного лица, сделавшего исправление. В зависимости от исправления существует три вида оговорок: «Исправленному верить», «Вписанному верить», «Зачеркнутое не

читать».

Если документ составлен в нескольких экземплярах, то исправление делается на каждом экземпляре в отдельности.

Пример:

564 Исправлено

546 «564»

546 «564»

Подпись, дата

При выявлении ошибок после подведения итогов за учетный период, а также, если ошибка повторяется в нескольких регистрах, применяются дополнительная и сторнировочная записи.

В том случае, когда корреспонденция счетов указана верно, а стоимостная оценка (основание показателя) занижена, делается дополнительная запись. Она имеет корреспонденцию счетов, аналогичную основной записи, а основание показателя соответствует разнице между правильной и ошибочной суммой.

Сторнировочная запись выполняется при необходимости аннулировать частично или полностью ошибочную запись. В первом случае устраняется превышение ошибочного показателя при правильной корреспонденции счетов. Во втором случае, когда ошибка допущена не только в стоимостном показателе, но и ошибочна корреспонденция бухгалтерских счетов, необходимо составить две проводки. Неправильная запись повторяется красными чернилами, что означает вычитание и тем самым ее сторнирование, уничтожение. Затем делается дополнительная проводка с правильной корреспонденцией счетов.

B бухгалтерском учете не принято пользоваться отрицательными числами (бухгалтер не употребляет знак минус). Отрицательные числа в сторнировочных записях фиксируются красным цветом или обводятся квадратом. В западном учете отрицательные числа помещаются в круглые скобки, например (250 000). В настоящее время таким способом обозначают отрицательные числа и многие российские бухгалтеры.

Пример:

- 600 (красным)

Итого: 500

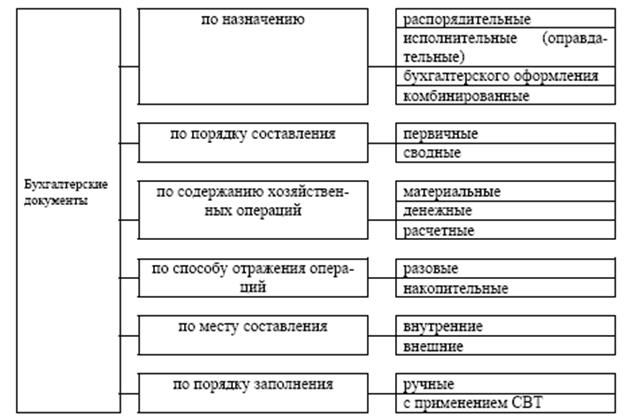

Все многообразие документов принято группировать по однородным признакам:

Первичные документы по назначению разделяют:

- распорядительные – разрешают проведение хозяйственных операций, но не подтверждают их совершение (приказы, распоряжения, указания, доверенности) не отражается в учетных регистрах. Эти документы подписывают сотрудники организация, имеющие право давать распоряжения, отраженные в данных документах;

Рис. 2.5. Классификация бухгалтерских документов по назначению, порядку составления, содержанию, месту составления, порядку заполнения

- исполнительные (оправдательные) – фиксируют факт совершения хозяйственной операции и свидетельствуют о получении, выдаче, расходовании материальных и денежных ресурсов, что непосредственно отражается в учетных регистрах (накладные, требования, приходные ордера, акты приемки и др.);

- документы бухгалтерского оформления - составляются в бухгалтерии в случаях, когда для записи хозяйственных операций других первичных документов нет (отчеты, справки, расчеты и др.);

- комбинированные документы - документы, имеющие разрешительно - оправдательный характер, оправдательный и бухгалтерского оформления (авансовый отчет, расходный кассовый ордер, платежная ведомость).

По порядку составления документы разделяют на первичные, которые составляются на каждую отдельную операцию в момент ее совершения и сводные– оформляются на основании первичных однородных документов. Они могут быть исполнительными, бухгалтерского оформления, комбинированными.

По содержанию хозяйственных операций документы делятся на материальные документы – отражают наличие и движение средств и предметов труда. К ним относятся основные акты (накладные) приема – передачи и списания основных средств, нематериальных активов, документы на оприходование и списание материальных ценностей, счета-фактуры, накладные и др. Денежные – отражают движение денежных средств. Например: чеки, выписки банка, приходные и расходные кассовые ордера и др. Расчетные – отражают расчеты организация с юридическими и физическими лицами. Например: платежные поручения, расчетно-платежные ведомости.

По способу отражения операцийдокументы бывают разовые – применяются один раз для отражения одной или нескольких операций. После составления разовый документ поступает в бухгалтерию и служит основанием для отражения в учете. Накопительные документы – составляются за определенный период для отражения однородных повторяющихся операций. В конце периода подсчитываются итоги для показателей, которые служат основанием для учетных записей. Например: лимитно-заборные карты, месячные наряды и др.

По месту составления документы бывают внутренними, которые составляются для отражения внутренних операций организация. Например: кассовые приходные и расходные ордера, акты, расчетно-платежные ведомости и др. Внешние документы – составляются за пределами данного организация и поступают к нему в оформленном виде. Например: счета-фактуры, выписка из банка, товарно-транспортные накладные и др.

По порядку заполнения: документы, заполняемые вручную или на пишущей машинке и посредством средств вычислительной техники, т.е. автоматическое формирование первичного документа в момент отражение хозяйственной операции в информационной системе организация.

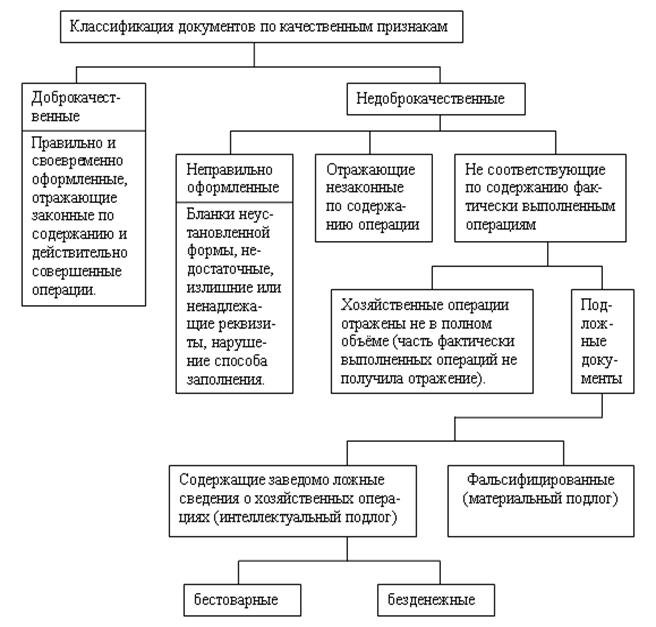

По качественным признакам документы бывают: доброкачественные и недоброкачественные. Под доброкачественным бухгалтерским документом понимается документ, составленный по установленной форме, соответствующим способом (типографским, компьютерным, на машинке, шариковой ручкой), содержащий все реквизиты, отражающие действительные, законные операции.

Бухгалтерские документы, составленные с нарушением даже одного из этих требований, являются недоброкачественными

Для обеспечения своевременного и качественного ведения бухгалтерского учета в организации большое значение имеет правильная организация документооборота.

Рис. 2.6. Классификация бухгалтерских документов по качественным признакам

Документооборот - это путь документа от момента составления до сдачи в архив.

В целях своевременного отражения хозяйственных операций в бухгалтерском учете, в организации составляется график документооборота с указанием сроков и порядка составления документов, а также лиц, ответственных за их своевременное предоставление в бухгалтерию. График разрабатывается главным бухгалтером и утверждается руководителем.

Организация обязана хранить первичные учетные документы, регистры и отчетность в течение сроков, установленных правилами организации архивного дела, но не менее пяти лет (ст. 7 Закона о бухгалтерском учете). Документы налогового учета хранятся четыре года (ст. 23 НК РФ).

Высока значимость бухгалтерских документов в правоприменительной деятельности. Общеизвестно, что при расследовании экономических преступлений, зачастую при расследовании гражданских дел в суде, именно бухгалтерские документы являются важными источниками получения прямых и косвенных доказательств, помогают воссоздать события правонарушения и установить круг лиц, его совершивших. Отсюда, юристу необходимо знать нормативно установленные правила составления бухгалтерских документов.

Дата добавления: 2016-06-13; просмотров: 4154;