Синтетический и аналитический учёт. Взаимосвязь между аналитическими и синтетическими счетами

Для руководства хозяйственной деятельностью необходимо иметь информацию об объектах бухгалтерского учета различной степени детализации. Поэтому для ее получения в бухгалтерском учете используются две группы счетов: синтетические и аналитические.

Синтетические счета- основанные на синтезе (обобщенные, объединенные) - содержат информацию о хозяйственных средствах и операциях в обобщенных денежных показателях. Эти показатели в учете формируются только в денежном выражении. К таким счетам относятся все балансовые счета: 04 «Нематериальные активы», 50 «Касса».

Аналитические счета(разложение, расчленение, разбор) используются в целях детальной характеристики учитываемых объектов.

Пример.К синтетическому счету 71 «Расчеты с подотчетными лицами» открываются аналитические счета по каждому подотчетному лицу, и учет ведется в их разрезе.

В аналитических счетах хозяйственные операции могут отражаться как в денежном, так и в натуральном измерителях

Между синтетическими и аналитическими счетами существует тесная взаимосвязь - аналитические счета открываются в развитие каждого синтетического счета.

Взаимосвязь между синтетическим и аналитическим счетамивыражается в следующем:

- аналитические счета ведутся для детализации синтетических счетов;

- операция, записанная по синтетическому счету, должна быть обязательно отражена и на соответствующих аналитических счетах, открытых к данному синтетическому счету;

- на синтетическом счете операция записывается общей суммой, а на его аналитических счетах - частными, дающими в итоге ту же общую сумму.

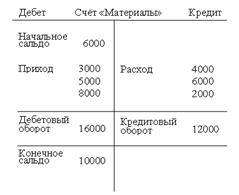

Пример взаимосвязи синтетических и аналитических счетов:

Наряду с синтетическими и аналитическими счетами в бухгалтерском учете применяются субсчета- промежуточные счета между синтетическими и аналитическими счетами.

Их назначение заключается в дополнительной группировке некоторых аналитических счетов. Они используются при составлении отчетности и анализе хозяйственной деятельности в целях получения обобщенных показателей в дополнение к информации, содержащейся на синтетических счетах.

Субсчета открываются не ко всем счетам, а только в отношении тех, которые представлены значительной номенклатурой учитываемых объектов.

Сальдо и обороты по субсчету получают путем суммирования соответствующих данных тех аналитических счетов, которые объединяют этот субъект. В свою очередь сальдо и обороты по синтетическому счету получают путем суммирования данных по субсчетам, открываемым к данному синтетическому счету.

Дата добавления: 2016-06-13; просмотров: 4989;