Стратегический подход к управлению имуществом

В условиях рынка стратегический подход к управлению приобретает исключительно важное значение. Стратегический подход охватывает не только такие сферы деятельности предприятия, как финансы, инвестиции, маркетинг, технологии, управление персоналом, но также деятельность по управлению имуществом.

Суть стратегических управленческих решений состоит в том, что эти решения имеют принципиальный характер и нацелены на долговременную (на несколько лет) перспективу. В этом заключается основное отличие стратегического управления от оперативного ситуационного управления, когда решения принимаются исходя из сложившейся сиюминутной ситуации.

Стратегия вообще понимается как обобщенная модель предписанных действий или свод правил, которым следует предприятие для достижения своих целей. Различают общую (корпоративную) стратегию предприятия, концентрированно выраженную в формулировке миссии предприятия, и подчиненные ей частные, или функциональные, стратегии.

Стратегия в области управления имуществом, или имущественная стратегия, является одной из частных стратегий, она тесно связана с другими функциональными стратегиями: финансовой, инвестиционной, операционной, ассортиментной, ценовой, технологической и др.

Одна из главных задач менеджмента — это выработка и реализация правильной общей стратегии предприятия, а также вытекающих из нее частных стратегий по отдельным направлениям деятельности.

Для разработки общей стратегии проводится комплексная управленческая диагностика предприятия, которая включает комплекс аналитических работ по структурному, маркетинговому

|

и финансово-экономическому анализу, а также анализу человеческих ресурсов, корпоративной культуры и внешней среды. При финансово-экономическом анализе исследуют показатели платежеспособности (ликвидности), деловой активности, финансовой устойчивости и рентабельности.

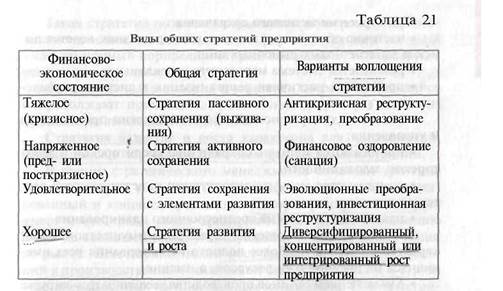

В теории финансового менеджмента дается развернутая классификация возможных видов финансового состояния предприятия, вскрываемого по результатам диагностики. Мы остановимся на четырех наиболее характерных видах финансово-экономического состояния предприятия: 1) тяжелом (кризисном); 2) напряженном (пред- или посткризисном); 3) удовлетворительном и 4) хорошем.

Исходное финансово-экономическое состояние предопределяет формирование соответствующей общей стратегии деятельности предприятия. Предприятия в тяжелом (кризисном) состоянии вынуждены проводить стратегию пассивного сохранения (выживания). С улучшением финансового состояния предприятие получает возможность перейти к стратегии активного сохранения. Предприятия в удовлетворительном и хорошем финансовом состоянии руководствуются стратегией развития и роста. Отмеченные виды стратегий, обусловленные соответствующим финансовым состоянием, и возможные конкретные варианты их воплощения показаны в табл. 2.1.

Рассмотрим вопрос о том, какими признаками характеризуется стратегия по управлению имуществом в зависимости от общей стратегии предприятия.

При стратегии пассивного сохранения (выживания)предприятие в сфере управления имуществом руководствуется принципом минимализма.

В этой ситуации предприятие предпринимает следующие действия:

• объем производства сокращается и доводится до минимально необходимого уровня;

• максимально уменьшается расход ресурсов;

• ассортимент и технологии примитивизируются;

• сокращается численность персонала с поддержанием заработной платы на минимально допустимом уровне;

• предпринимаются попытки отсрочить платежи, реструктуризировать долги и развязать взаимные неплатежи.

Стратегия управления имуществом в этих условиях имеет следующие признаки:

• часть основных фондов консервируется, остальные эксплуатируются в одну смену в режиме жесткой экономии по расходу электроэнергии, топлива и вспомогательных материалов;

• проводятся мероприятия по обеспечению сохранности неработающих основных фондов, особенно коммуникаций, машини оборудования;

• часть высвободившихся помещений сдается в аренду;

• иногда организуют переоценку основных фондов, добиваясь от оценщиков максимальной «уценки» этих фондов, тем самым удается сократить амортизационные отчисления и платежи по налогу на имущество;

• принимаются меры по увеличению оборачиваемости оборотных средств: сокращают запасы до минимального уровня, избавляются от «неликвидов» на складах, изыскивают пути сокращения дебиторской задолженности;

• инвестиционная деятельность практически не ведется из-за отсутствия средств;

• возможен раздел имущества при реорганизации предприятия.

При стратегии активного сохранения:

• частично обновляется ассортимент продукции, ведется поиск и занятие новых рыночных ниш;

• развивается система маркетинга и рекламы;

• проводится частичная реорганизация в системе управления предприятием;

• вносятся усовершенствования в технологии производства и управления;

• принимаются меры по сокращению кредиторской и дебиторской задолженности;

• принимаются меры по активизации инвестиционной деятельности;

• налаживается система среднесрочного планирования.

В этих условиях стратегия управления имуществом имеет характер стратегии наиболее полного использования всех имеющихся на предприятии ресурсов, а именно:

• с увеличением объемов производства увеличивается загрузка оборудования и производственных площадей;

• при ограниченности инвестиций износ основных фондов преодолевается ремонтом и модернизацией имеющегося оборудования;

• в связи с освоением новой продукции перераспределяется использование имеющихся мощностей;

• выявляются лишние основные фонды и предпринимаются меры по их реализации.

При стратегии сохранения с элементами развитияразвиваются и углубляются те же процессы, что и при стратегии активного сохранения, но в то же время:

• расширяется производство новой продукции, пользующейся спросом, и сворачивается производство низкорентабельной продукции;

• достигаются общая платежеспособность и рентабельность;

• проводится инвестиционная реструктуризация предприятия. В этих условиях реализуется стратегия сбалансированного

развития операционных имущественных комплексов путем внесения в них локальных изменений, таких, как: расшивка узких мест, замена устаревшего оборудования, частичные изменения в парке оборудования под новый ассортимент продукции и т.п.

Такая стратегия позволяет ограничиться умеренной потребностью в инвестициях. При этом формируется оптимальный инвестиционный портфель, который закладывает приоритеты в реализации отдельных проектов.

Описанные выше условия и стратегии широко применялись и продолжают применяться российскими предприятиями на протяжении последних десяти лет.

Стдатегия развития и ростахарактерна для_предприятий, находящихся в хорошем и отличном финансовом состоянии.

В теории стратегического менеджмента отмечают три типа возможного роста компаний: диверсифицированный, интегрированный и концентрированный. Диверсифицированный рост имеет место тогда, когда предприятие переходит к освоению ранее не свойственной ему продукции и занимает новые ниши на рынке. Естественно, такой рост требует серьезных изменений в производственно-технической базе, т.е. в составе и структуре операционных имущественных комплексов. При интегрированном росте упор делается на расширение предприятия за счет добавления новых структур (присоединения, слияния, объединения) в виде обратной или_вперед идущей вертикальной интеграции. При концентрированном (масштабном) росте принимаются меры по увеличению спроса на выпускаемые товары и по расширению производственных "мощностей, при этом ассортимент продукции практически не меняется.

Одним из вариантов данной стратегии является стратегия «прорыва». При общей стратегии «прорыва», реализуемой на основТтак называемого реинжиниринга бизнес-процессов, требуется интенсивное, опережающее развитие всех операционных имущественных комплексов по сравнению с предприятиями-конкурентами, что сопровождается коренным преобразованием производственно-технологической базы предприятия на основе внедрения технических инноваций, прогрессивных технологий и оборудования, систем управления, расширения производственных мощностей. Данная стратегия предполагает проведение одновременно активной инвестиционной стратегии, так как это связано с потреблением значительных инвестиций. Данная стратегия, применявшаяся в отдельных компаниях США и часто рекламируемая в литературе, едва ли будет доступна в ближайшее время для российских предприятий.

2.2. Принципы управления имуществом на предприятии

Неудовлетворительное состояние основных фондов на многих отечественных предприятиях в промышленности объясняется рядом причин, среди которых в первую очередь следует отметить напряженное финансовое состояние предприятий. Однако среди этих причин необходимо указать также на то, что на многих предприятиях практически отсутствует сколько-нибудь ясная программа управления своим имуществом и активами. Подтверждением данного вывода являются такие факты, как неполное использование имеющихся основных фондов, наличие на предприятиях большого количества нефункционирующих объектов движимого и недвижимого имущества, обремененность предприятий большими запасами материалов и комплектующих изделий, готовой продукции, отсутствие четкой амортизационной политики, низкая организация планирования и управления проектами по реконструкции, техническому перевооружению и модернизации объектов имущества, отсутствие программ комплексного страхования от имущественных рисков, неэффективное применение рычагов альтернативного использования объектов имущества (аренда, лизинг).

" Сложившаяся практика управления имущественными объектами на предприятиях страдает разобщенностью, распыленностью функций среди многих структур и подразделений, отсутствием системного представления процессов управления и подчинения их стратегическим целям предприятия.

Управление имуществом — это одна из подсистем общей системы управления предприятием (организацией). Объектами управления в этой подсистеме являются имущественные комплексы и имущественные объекты (здания, сооружения, машины, оборудование и т.д.), а также организационно-правовые отношения между субъектами хозяйственной деятельности по поводу имущества.

В составе управления имуществом выделяется такая область управленческой деятельности, как управление недвижимостью (недвижимым имуществом), в силу того что недвижимость представляет собой специфический вид имущества, прочно связанный с землей и нуждающийся в особом правовом обеспечении и регулировании прав собственности и других вещных прав.

()6ъекты недвижимости, находящиеся под контролем региональных, городских и муниципальных органов, нуждаются в особой системе управления, характеризующейся активным применением операций аренды и доверительного управления (траста). В некоторых видах бизнеса: гостиничном, туристском, спортивном и др. — объекты недвижимости являются главным источником дохода и поэтому нуждаются в отдельном управлении.

В условиях промышленного предприятия недвижимые и движимые виды имущества образуют единый производственный комплекс, служащий материально-технической базой производственной и операционной деятельности предприятия. В этих условиях нет смысла жестко разграничивать управление имуществом на управление движимым и управление недвижимым имуществом. Тем более, что такие задачи управления, как сохранение, обновление, восстановление, обслуживание и техническое развитие, решаются во многом в тесной взаимосвязи обоих видов имущества.

Повышение экономического, производственного и инновационного потенциала предприятия требует гармоничного развития всего имущественного комплекса. Так, внедрение новых, прогрессивных технологий сопровождается приобретением и освоением нового современного оборудования и инструмента, а это предъявляет повышенные требования к зданиям и помещениям по обеспечению нормального микроклимата, звуковой изоляции и комфортной среды для работающих. Практически псе инвестиционные проекты по техническому перевооружению, реконструкции и модернизации производства предполагают серьезные изменения как в парке оборудования, так в конструктивных элементах зданий, сооружений и коммуникаций.

Состав основных функций системы управления имуществом па предприятии и внешние организации, с которыми взаимодействует эта система, представлены на рис. 2.1.

Управление имуществом тесно связано с другими направлениями менеджмента на предприятии, особенно с управлением финансами, инвестициями, затратами, ассортиментом продукции, техническим и инновационным развитием.

Связи управления имуществом с управлением финансами и инвестициями прослеживаются по следующим направлениям. Во-первых, состав и стоимость имущественных объектов предопределяют непосредственно стоимость предприятия в целом.

|

Рис. 2.1. Основные функции системы управления имуществом на предприятии

Во-вторых, изменения в стоимости имущественных объектов отражаются на налоговых платежах. В-третьих, стабильная работа оборудования во многом предопределяет объем незавершенного производства и оборачиваемость оборотных средств. В-четвертых, в общем составе инвестиционных проектов на предприятии значительную долю занимают проекты, связанные с изменением имущественного комплекса, в частности проекты по реконструкции, техническому перевооружению и модернизации.

Связи между управлением имуществом и управлением операционными затратами проявляются следующим образом. Во-первых, имеется прямое влияние на себестоимость продукции системы учета и начисления амортизации основных средств. Во-вторых, в себестоимости значительную долю занимают затраты на содержание и эксплуатацию оборудования, а также затраты

па содержание недвижимого имущества. В-третьих, степень использования основных фондов непосредственно отражается на многих статьях себестоимости. В-четвертых, часть операционных затрат зависит от условий аренды, лизинга и страхования имущества. В-пятых, решения о реализации лишнего имущества также отражаются на текущих затратах.

Связи между управлением имуществом и управлением ассортиментом продукции реализуются по следующим направлениям. Во-первых, если нужно расширить ассортимент продукции, то необходимо приобрести оборудование с большими функционально-технологическими возможностями и легко переналаживаемое с выпуска одних изделий на другие. Во-вторых, если увеличивается спрос на продукцию предприятия и необходимо расширить выпуск, то необходимо наращивание мощностей одного или нескольких операционных имущественных комплексов при умеренном росте инвестиций. В-третьих, если повышаются требования к качеству выпускаемой продукции, то необходимы соответствующие изменения в парке оборудования за счет увеличения количества высокоточных станков и машин.

Имеется связь управления имуществом и с управлением техническим и инновационным развитием. Такие функции, как экспертиза технического состояния объектов имущества, расчет и планирование производственных мощностей, планирование и организация работ по восстановлению и обновлению имущества, несут на себе признаки операционного управления.

Управление имуществом заключается в непрерывном целенаправленном воздействии на имущественные объекты с целью поддержания их работоспособности, приведения их состояния к требованиям производства и современного технического уровня, обновления и дооснащения, обеспечения наибольшей отдачи от их функционирования, снижения нерациональных затрат при эксплуатации.

Управление имуществом на предприятии означает внесение изменений в операционные имущественные комплексы путем:

1) принятия управленческих решений, относящихся к имуществу;

2) разработки и осуществления инвестиционных проектов, предусматривающих изменения в имуществе;

3) проведения организационно-структурных мероприятий, среди которых: создание подразделения по управлению имуще-

ством, подбор и обучение персонала, внедрение процессной организации, создание центров финансовой ответственности и наделение их имущественной ответственностью и др.

Исходя из положений общей теории менеджмента и изложенных выше соображений о содержании деятельности по управлению имуществом, дадим следующее определение.

Управление имуществомпредставляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с формированием, эффективным использованием объектов имущества в сферах деятельности предприятия. Отметим основные принципы, которые должны соблюдаться при управлении имуществом.

1. Комплексный подход в принятии управленческих решений по имуществу и интегрированность системы управления имущества с общей системой управления предприятием. Управленческие решения по имуществу должны быть увязаны с задачами управления финансами, инвестициями, персоналом, организацией производства и сервиса.

2. Стратегический подход, т.е. подчиненность принимаемых ' решений по имуществу стратегическим целям развития предприятия, или, другими словами, их нацеленность на перспективу и достижение общих результатов, намеченных в принятой стратегии предприятия.

3. Гибкость управления, т.е. допустимость краткосрочных отклонений от принятой стратегии с учетом складывающейся конъюнктуры на рынке и во внешней среде.

4. Системный подход, т.е. представление операционных иму щественных комплексов в виде производственных, обслуживающих, коммерческих и информационно-управленческих систем со своими входами и выходами.

5. Динамический подход к принятию управленческих решений по имуществу, т.е. учет фактора времени, полученных результатов от ранее выполненных проектов, а также прогнозов будущих тенденций в динамике рынка, темпов инфляции и других показателей внешней среды.

Отмеченные принципы служат методической и организационной базой, на которой должна строиться и функционировать система управления имуществом на любом промышленном предприятии.

2.3. Цель и задачи управления имуществом

Эффективное управление имуществом положительно отражается практически на всех показателях деятельности предприятия, а это отвечает интересам как собственников (акционеров), так и наемного персонала.

Понятно, что цель управления имуществом подчинена и вытекает из общей цели управления предприятием.

Определение общей экономической цели управления предприятием — предмет многолетних дебатов экономистов разных научных школ. Долгое время считалось, что главный финансовый результат предприятия — это его прибыль. Если есть прибыль, т.е. предпосылка для перспективного экономического роста, то есть и возможность инвестировать в активы предприятия счет собственные средства, а наличие достаточных собственных средств открывает дополнительно перспективы к получению займов. Практика, однако, показывает, что получение прибыли любой ценой может обернуться для предприятия большими потерями, вплоть до банкротства. Поэтому в рыночной среде кроме рентабельности требуется поддерживать еще финансовую устойчивость, т.е. достаточную независимость экономики предприятия от кредиторов.

Становление фондового рынка и развитие оценочной деятельности заставило обратить внимание на такой показатель, как стоимость имущества (активов) предприятия. В ряде работ отечественных и зарубежных авторов развивается идея использовать стоимость имущества как критерий успешности бизнеса на предприятии. Наращивание рыночной стоимости имущества предприятия рассматривается как главная цель его финансово-экономической деятельности. Исходят из того, что бизнес по своей природе стремится к расширению, завоеванию новых сфер и, следовательно, привлечению все новых и новых инвестиций. Такой ход событий для предприятия возможен, если капитал предприятия и его бизнес привлекательны для инвесторов. Тогда инвесторы будут вкладывать свои средства путем покупки акций, облигаций и других ценных бумаг, эмитируемых предприятием.

Индикатором привлекательности для инвесторов служит курс корпоративных акций предприятия на рынке ценных бумаг. Котировочным курсом акций рынок как бы реагирует на фи-4 - 2085 49

нансовое положение предприятия. Отсюда следует вывод, что надо стремиться к как можно большей капитализации, т.е. суммарной рыночной стоимости обращаемых акций.

Возникает вопрос: «Остается ли актуальной задача наращивания стоимости активов, если акции предприятия не обращаются на рынке ценных бумаг по тем или иным причинам?» Сторонники идеи максимизации стоимости отвечают на этот вопрос утвердительно. Своеобразным «заменителем» рынка в этом случае предлагается использовать оценки рыночной стоимости, даваемые оценщиками. Если оценщики регулярно фиксируют рост стоимости активов, то это означает, что дела на предприятии идут хорошо.

Приписывание какому-то одному критерию некой «магической» силы всегда оборачивается односторонними перекосами. Так, неудержимое стремление к максимизации прибыли может привести к чрезмерному лимитированию расходов ресурсов и соответственно к снижению качества и ограничениям в оплате труда, росту налоговой нагрузки и снижению финансовой устойчивости. Ставка на рост стоимости активов путем их максимального накопления также может обернуться для предприятия рядом неприятностей, в итоге произойдет снижение фондоотдачи, рентабельности и оборачиваемости фондов. Предприятие будет напоминать того человека, который «накачивает мускулы», не зная, где приложить свои физические силы. С точки зрения наращивания стоимости активов становятся нелогичными такие преобразования предприятий, как отделение и разделение.

В то же время стоимость имущества предприятия является очень важным показателем, который необходимо поддерживать на оптимальном уровне, стоимость следует постоянно анализировать, контролировать и в какой-то степени регулировать.

Общая цель управления имуществом заключается в том, чтобы добиться наиболее полного и эффективного функционирования имущественных комплексов на предприятии. Кроме того, с позиций долговременной перспективы управление имуществом должно обеспечить непрерывное развитие и совершенствование имущественных комплексов как технической базы промышленного производства. Это означает, что, с одной стороны, стоит задача постоянного содержания имущественного комплекса в работоспособном состоянии и получения наибольшей отдачи от

егофункционирования, а с другой стороны, требуется стратегическое управление имущественными комплексами как развивающимися системами с тем, чтобы они отвечали перспективным задачам и общей стратегии деятельности предприятия.

Имущество представляет собой материализованный капитал. В отличие от чистого финансового капитала (денежных средств), который достаточно выгодно разместить, чтобы получать соответствующие проценты, имущество обеспечивает требуемую Отдачу только при полном и эффективном его использовании. Если этотребование не выполняется, то имущество превращается в массу бесполезных вещей, а само предприятие — в некое подобие бесхозного склада.

Основные требования, предъявляемые к имущественным комплексам на предприятиях, сводятся к следующему:

1) рациональная сбалансированная структура;

2) высокая рентабельность при использовании;

3) достаточная устойчивость против производственных и других рисков;

4) оправданная капиталоемкость производственной мощности;

5) экономичность в содержании, использовании и утилизации;

6) гибкость и адаптируемость к изменению выпускаемых продуктов и выполняемых услуг.

Исходя из этих требований, можно сформулировать задачи управления имуществом.

Первая задача — формирование сбалансированной структуры имущественных комплексов, при которой достигается равномерное использование (равномерная загрузка) объектов имущества. Любой операционный имущественный комплекс должен содержать в достаточном количестве и в определенных пропорциях производственные и вспомогательные площади, оборудование и машины разного назначения. Причем производительности (пропускные способности) отдельных объектов имущества должны быть согласованы между собой.

Вторая задача — обеспечение высокой рентабельности (доходности) при использовании объектов имущества, т.е. стремление максимизировать рентабельность основных фондов и активов в целом. Это достигается за счет как лучшей организации производства, когда оборотные средства потребляются с мини-

4'

мальными отходами, а основные фонды используются с высокой нагрузкой, так и за счет применения имущественных объектов для производства наиболее выгодной продукции или выполнения выгодных услуг.

Стремление к росту рентабельности сталкивается с ограничением по уровню рисков (производственных, коммерческих и финансовых). Например, чрезмерно интенсивная эксплуатация оборудования сопряжена с повышенной опасностью аварии и продолжительной остановки на ремонт.

Третья задача — обеспечение устойчивости в использовании объектов имущества, их защищенности от возможных рисков. С этой целью разрабатываются и применяются нормы оптимального потребления ресурсов, предельно допустимой загрузки объектов, различные формы и методы страхования имущества. Четвертая задача — обеспечение оправданной капиталоемкости производственной мощности. Другими словами, рост производственной мощности должен опережать рост стоимости основных фондов. Это достигается применением высокопроизводительной и надежной техники, а также организацией ее эффективной эксплуатации.

Пятая задача — снижение затрат на содержание и эксплуатацию объектов движимого и недвижимого имущества. Пути решения данной задачи: систематический контроль за состоянием имущества, регулярный уход и полное его техническое обслуживание, применение прогрессивных методов ремонта и др.

Шестая задача — обеспечение высокой гибкости объектов в отношении изменения ассортимента продукции. Это достигается, например, при формировании и обновлении парка оборудования внедрением универсальных и быстропереналаживаемых станков.

Исходя из общей стратегической цели и конкретных условий деятельности, на каждом предприятии устанавливаются свои приоритеты в реализации указанных задач. В одних случаях приоритеты отдаются вопросам поддержания технического состояния имущества, в других случаях на первый план выходят задачи диверсификации производства и, следовательно, имущественного капитала, в третьих случаях в центр внимания руководства ставятся техническое перевооружение производства, наращивание производственных мощностей и инновационное развитие.

2.4. Служба управления имуществом на предприятии

Управление имуществом, как и любой другой вид управления, нуждается в организационном обеспечении. Для этого в организационной структуре предприятия предусматривается специализированная структурная единица, реализующая функции по управлению имуществом и призванная проводить в жизнь цели и принципы, связанные с эти управлением.

Организационное оформление данной структурной единицы зависит от масштабов предприятия, количества, размеров и сложности входящих в предприятие имущественных комплексов. Это может быть управление (департамент), отдел, комитет, центр или бюро. В последние годы произошло оформление службы по управлению имуществом (СУИ) на многих крупных и средних предприятиях.

Первейшей задачей СУИ является обеспечение полного и достоверного учета всего имеющегося на предприятии имущества. Система учета основных средств зачастую переходит от бухгалтерии в СУИ. Кроме традиционных средств учета, на предприятии должен быть сформирован полный реестр имущества в виде компьютеризированной базы данных, позволяющей иметь полную информацию о техническом состоянии, текущей стоимости и использовании каждого имущественного объекта.

В строгом соответствии с общей корпоративной стратегией СУИ должна выработать и осуществлять стратегию по управлению имуществом на ближайшую и отдаленную перспективу.

К основным функциям данной службы относятся такие, как:

• формирование амортизационной политики и принятие ре

шений по вопросам, связанным с механизмом начисления и

использования амортизации, порядком проведения переоценок,

направлением амортизационных средств на обновление основ

ных фондов;

• формирование инвестиционной политики в части реали

зации инвестиционных проектов и программ по реконструкции,

расширению бизнеса и техническому перевооружению;

• анализ, контроль и определение наиболее эффективных

направлений динамики и структурных преобразований и про

изводственной мощности операционных имущественных комп

лексов;

• управление ресурсе- и энергопотреблением и затратами, связанными с функционированием операционных имущественных комплексов, а также с их восстановлением (ремонтом и модернизацией);

• оперативный учет полезного использования недвижимого и движимого имущества, разработка предложений и условий сдачи в аренду или продажи неиспользуемых зданий, сооружений, оборудования, нематериальных активов и другого имущества, заключение соответствующих договоров и контроль за их исполнением;

• разработка предложений по рациональному размещению производственных и вспомогательных звеньев (цехов, участков, складов) в производственных и других помещениях, структурных единиц (отделов, бюро и т.п.) в офисных, лабораторных и других помещениях;

• разработка предложений по консервации временно неиспользуемого имущества, обеспечению его сохранности;

• экономическое обоснование операций лизинга оборудования, участие в оформлении договоров лизинга и контроль за их

исполнением;

• разработка комплексной программы по страхованию имущества, обоснование и выбор наиболее эффективных методов страхования для отдельных видов имущества, заключение соответствующих договоров со страховыми компаниями и контроль за их исполнением;

• взаимодействие с оценочными компаниями по вопросу организации проведения независимой оценки стоимости имущества для решения различных задач управления имуществом (переоценка основных фондов, оформление залога, купля-продажа подержанного имущества и т.д.).

По содержанию своих функций СУИ относится к финансово-экономическому направлению деятельности предприятия, поэтому организационно она обычно подчинена директору по экономике и финансам. В то же время многие вопросы управления имуществом имеют стратегический характер, затрагивают интересы собственников (акционеров) и являются компетенцией совета директоров или общего собрания акционеров. В связи с этим менеджеры и специалисты СУИ часто участвуют в работе различных комиссий по имущественным вопросам, формируемым и действующим под контролем совета директоров.

СУИ строит свою работу в тесном контакте с другими службами, отделами и подразделениями предприятия: бухгалтерией, финансовым и планово-экономическим отделами, отделами маркетинга, снабжения и сбыта, отделами главного механика и главного энергетика, хозяйственно-административным, юридическим и планово-производственным отделами, отделом капитального строительства и др.

В рамках задач по мотивации труда и управлению персоналом СУИ совместно с отделом труда и заработной платы разрабатывает предложения по материальному поощрению работников предприятия за эффективное использование имущественных объектов и экономию средств, связанных с их эксплуатацией.

По мере развития СУИ степень ее экономической самостоятельности и роль в управлении предприятием повышаются. На начальной стадии СУИ работает в режиме места возникновения затрат (МВЗ). При этом она несет ответственность только за расходы в рамках своей прямой деятельности, а по предприятию определяет лимиты регулируемых затрат по статьям операционного бюджета управленческих расходов и показатели стимулирования персонала за экономию отдельных операционных затрат.

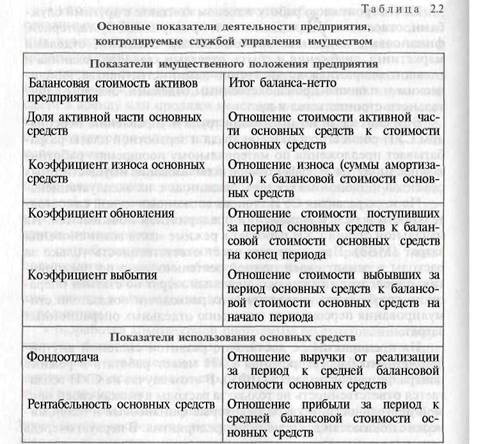

На предприятиях с достаточно развитой системой внутрифирменного бюджетирования СУИ может работать в режиме центра финансового учета (ЦФУ). В этом случае на СУИ возлагается ответственность не только за расходы в рамках своей прямой деятельности, но и за некоторые финансовые и экономические показатели деятельности предприятия. В первую очередь речь идет о показателях имущественного положения предприятия и использования основных фондов (табл. 2.2).

В рамках системы бюджетирования и разделения ответственности между функциональными службами предприятия СУИ анализирует и контролирует уровень и динамику таких показателей, как балансовая стоимость внеоборотных активов, собственные средства предприятия, рентабельность основных фондов, фондоотдача, износ основных средств, коэффициенты выбытия и обновления основных средств, коэффициенты загрузки главных объектов имущества, показатели производственной мощности имущественных комплексов, затраты на содержание и обслуживание основных фондов, доходы от аренды, потребление электроэнергии и других энергоресурсов и др.

|

Операционный бюджет СУИ при работе в режиме ЦФУ состоит из доходной и расходной частей.

В доходной части отражаются доходы от сдачи неиспользуемых объектов в аренду, от продажи лишних объектов, от внедрения инвестиционных проектов по имущественным преобразованиям. В расходной части показываются расходы на учетные и регистрационные работы, автоматизацию управления, поддержку инвестиционных проектов, собственные и накладные расходы.

Информационное обеспечение деятельности СУИ осуществляется через интегрированную информационную систему предприятия.

Контрольные вопросы

1. Назовите и охарактеризуйте стратегии предприятий в зависимости от их финансово-экономического состояния.

2. Какой имущественной стратегии придерживаются предприятия в условиях тяжелого (кризисного) состояния?

3. Какой имущественной стратегии придерживаются предприятия в условиях напряженного (посткризисного) состояния?

4. Какими признаками обладает имущественная стратегия в условиях хорошего финансово-экономического состояния?

5. Назовите основные функции, которые выполняет система управления имуществом на промышленном предприятии.

6. С какими внешними организациями взаимодействует система управления имуществом предприятия и по каким направлениям?

7. Назовите основные связи между системой управления имуществом и системой управления операционными зат-

ратами.

Назовите основные связи между системой управления имуществом и системой управления финансами и инвестициями.

Назовите и прокомментируйте основные принципы управления имуществом.

10. В чем заключается общая цель управления имуществом на предприятии?

11.Какие требования предъявляются к операционным имущественным комплексам и какие задачи управления вытекают из этих требований?

12.Какие функции выполняет подразделение по управлению имуществом?

13.Как меняются задачи подразделения по управлению иму ществом при переходе от режима места возникновения затрат (МВЗ) к режиму центра финансового учета (ЦФУ)?

14.Какие общехозяйственные показатели контролирует под разделение по управлению имуществом при работе в ре жиме ЦФУ?

15.Как выглядит операционный бюджет подразделения по управлению имуществом при работе в режиме ЦФУ?

|

СТОИМОСТЬ ИМУЩЕСТВА,

Дата добавления: 2016-06-13; просмотров: 5442;