Етапи консолідації та методика складання консолідованих фінансових звітів

Процес консолідації фінансових звітів групи підприємств за звітний період за допомогою робочої таблиці, включає послідовні етапи, які узгоджуються зі стовпчиками робочої таблиці для складання консолідованих звітів: звіту про фінансові результати, звіту про власний капітал у частині «Нерозподілений прибуток», балансу (табл. 3.1., п. 3.1.). Слід зазначити, що для здійснення консолідації фінансових звітів групи можна використати формат робочої таблиці, представлений у таблиці.

Послідовність процедур підготовки фінансових звітів окремих підприємств до консолідації.

| № кроку | Зміст операції | Материнське підприємство | Дочірнє підприємство |

| Звірення внутрішньогрупового сальдо та всіх внутрішньогрупових операцій, ідо призводять до виникнення нереалізованих прибутків та збитків та їх розподіл на: Внутрішньогрупові операції материнського підприємства з дочірнім Внутрішньогрупові операції дочірнього підприємства з материнським підприємством | + | + | |

| Розрахунок та звірення сум нереалізованих прибутків та збитків за кожним типом внутрішньогрупових операцій | + | + | |

| Визначення вартісної різниці при придбанні та її розподіл між відповідними активами | + | - | |

| Нарахування амортизації гудвілу та суми дооцінки необоротних активів, ідо підлягають амортизації | + | - | |

| Розрахунок доходу від участі в капіталі дочірнього підприємства з врахуванням внутрішньогрупових операцій та його відображення у звіті про фінансові результати за статтею «Дохід від участі в капіталі» | + | - | |

| Розрахунок і аналіз балансової вартості інвестиції в дочірнє підприємство та відображення її в балансі за статею «Довгострокові фінансові інвестиції, які обліковуються методом участі в капіталі інших підприємств» | + | - | |

| Розрахунок податку на прибуток з урахуванням внутрішньогрупових операцій | + | + |

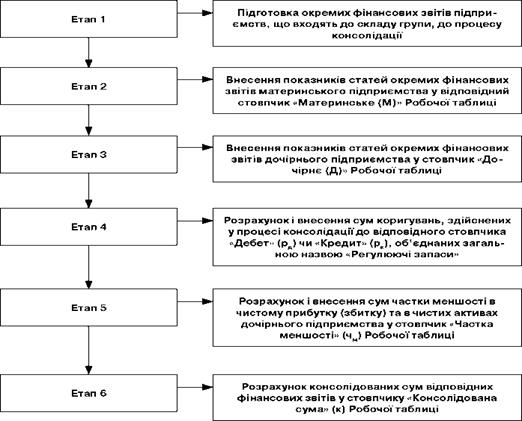

Послідовність етапів консолідації фінансових звітів показано на рис. 1.

Рис. 1. Етапи консолідації фінансових звітів

Етап 1 передбачає підготовку окремих фінансових звітів, що входять до складу групи, до процесу консолідації.

На цьому етапі материнське підприємство та його дочірні підприємства повинні здійснити кроки, показані в табл. 3.10. Консолідацію фінансової звітності здійснює материнське підприємство.

Крок 1 передбачає визначення та розподіл всіх внутрішньогрупових операцій, що призводять до виникнення нереалізованих

прибутків та збитків внаслідок відсутності перепродажу оборотних активів іншим особам за межі групи підприємств, на такі типи:

а) внутрішньогрупові операції з продажу запасів дочірнім підприємством материнському підприємству (операції «знизу- вгору»);

б) внутрішньогрупові операції з продажу необоротних активів дочірнім підприємством материнському (операції «знизу-вгору»);

в) внутрішньогрупові операції з продажу запасів материнським підприємством дочірньому підприємству (операції «зверху-вниз»);

г) внутрішньогрупові операції з продажу необоротних активів материнським підприємством дочірньому підприємству (операції «зверху-вниз»).

Крок 2 передбачає визначення суми нереалізованих прибутків та збитків від внутрішньогрупових операцій, а саме:

а) внутрішньогрупового продажу запасів;

б) внутрішньогрупового продажу необоротних активів

Крок 3 передбачає визначення вартісної різниці при придбанні та її розподіл між відповідними активами

Крок 4. Нарахування амортизації гудвілу (негативного гудвілу) та суми дооцінки необоротних активів, що підлягають амортизації, здійснюється згідно з відповідними стандартами П(с)БО 19 «Об'єднання підприємств», П(с)БО 7 «Основні засоби», П(с)БО 8 «Нематеріальні активи».

Амортизація гудвілу

Гудвіл слід амортизувати на систематичній основі протягом періоду його корисного використання. Передбачається (але жорстко не встановлюється), що період корисного використання гудвілу не перевищуватиме 20 років з первісного визнання. Амортизація гудвілу нараховується прямолінійним методом, якщо не існує переконливого свідчення, що застосування іншого методу більш доречне. Амортизацію за кожний період слід визнавати як витрати.

Первісну (балансову) вартість гудвілу слід зменшувати щомісячним нарахуванням амортизації протягом терміну корисного використання, але не більше ніж 20 років з первісного визнання

Амортизація негативного гудвілу

При нарахуванні амортизації негативного гудвілу слід врахувати виконання умови:

1)діяльність придбаного підприємства прогнозується з обчислювальними збитками в майбутньому;

діяльність придбаного підприємства прогнозується в майбутньому без збитків

Етапи 2 і 3 передбачають внесення показників статей окремих фінансових звітів материнського та дочірнього підприємств у відповідні стовпчики Робочої таблиці, у звіти: звіт про фінансові результати, звіт про власний капітал (нерозподілений прибуток), баланс.

При заповненні показників фінансових звітів материнського та дочірнього підприємств слід перевірити, щоб:

1)сума чистого прибутку, що відображена у звіті про фінансові результати відповідала сумі чистого прибутку, відображеній у звіті про власний капітал;

2)сума нерозподіленого прибутку на кінець звітного періоду відповідала сумі відповідного нерозподіленого прибутку на кінець звітного періоду, відображеній у Балансі.

При заповненні статей Балансу слід врахувати, що інвестиції в дочірні підприємства потрібно відображати в обліку та звітності материнського підприємства:

а) із застосуванням методу участі в капіталі;

якщо дочірні підприємства не включаються до консолідованої фінансової звітності:

б) за собівартістю;

в) за справедливою вартістю.

Етап 4 передбачає розрахунок і внесення до Робочої таблиці сум коригувань, які здійснюються в процесі консолідації, за такими кроками:

Крок 1. Одночасне виключення в робочій таблиці, відповідно в стовпцях «Дебет» та «Кредит», об'єднаних загальним заголовком «Регулюючі записи», балансової вартості фінансових інвестицій материнського підприємства в кожне дочірнє підприємство та частки материнського підприємства у власному капіталі кожного дочірнього підприємства.

Крок 2. Виключення в Робочій таблиці відповідно в стовпцях «Дебет» та «Кредит», об'єднаних загальним заголовком «Регулюючі записи», всіх внутрішньогрупових операцій та сальдо.

Крок 1 передбачає здійснення регулюючих запасів при консолідації щодо одночасного виключення балансової вартості фінансових інвестицій материнського підприємства в кожне дочірнє підприємство, звітність якого консолідується, та частки материнського підприємства у власному капіталі кожного дочірнього підприємства, а саме:

а) виключення дивідендів, отриманих від дочірнього підприємства, доходу від інвестицій у дочірнє підприємство та частки материнського підприємства в збільшенні (зменшенні) інших складових власного капіталу;

б) виключення балансової вартості інвестицій у дочірні підприємства;

в) розподіл вартісної різниці та списання суми дооцінки запасів;

г) нарахування амортизації гудвілу та суми дооцінки необоротних активів за звітний період.

Слід відзначити, що регулюючі записи для здійснення розглянутих коригувань робляться лише в Робочій таблиці та не відображаються в облікових реєстрах підприємств групи.

У Робочій таблиці на підставі здійснених регулюючих записів слід одночасно виключити балансову вартість фінансових інвестицій в кожне дочірнє підприємство та частки материнського підприємства у власному капіталі кожного дочірнього підприємства у відповідних стовпцях об'єднаних під загальною назвою «Регулюючі записи».

Крок 2 передбачає здійснення регулюючих записів при консолідації щодо виключення всіх внутрішньогрупових операцій та сальдо.

У Робочій таблиці на підставі здійснення регулюючих записів слід виключити всі внутрішньогрупові операції та сальдо у відповідних стовпцях, об'єднаних під загальним заголовком «Регулюючі записи».

Етап 5 передбачає розрахунок суми частки меншості в чистому прибутку (збитку) та в чистих активах дочірнього підприємства. Частка меншості розраховується на дату придбання та на звітну дату

Частка меншості на звітну дату розраховується у шість кроків.

Крок 1. Розрахунок частки меншості в скоригованому чистому прибутку дочірнього підприємства та занесення розрахованої суми до стовпчика «Консолідована сума» звіту про фінансові результати.

Крок 2. Перенесення розрахованої суми частки меншості в ско- ригованому чистому прибутку дочірнього підприємства (крок 1) у стовпчик «Частка меншості» в звіт про власний капітал, стаття «Чистий прибуток».

Крок 3. Розрахунок частки меншості в скоригованому нерозподіленому прибутку дочірнього підприємства на початок звітного періоду та частки меншості в сумі оголошених дивідендів за привілейованими та простими акціями та частки меншості у відрахуванні за рахунок чистого прибутку за звітний період дочірнім підприємством, занесення розрахованих сум у стовпчик «Частка меншості» звіту про власний капітал за відповідними статтями.

Крок 4. Розрахунок частки меншості в нерозподіленому прибутку дочірнього підприємства на кінець звітного періоду та перенесення розрахованої суми до балансу статті «Нерозподілений прибуток», стовпчика «Частка меншості».

Крок 5. Розрахунок частки меншості у власному капіталі дочірнього підприємства (за винятком нерозподіленого прибутку) та занесення розрахованих сум до стовпчика «Частка меншості» балансу, за статтями власного капіталу.

Крок 6. Розрахунок частки меншості в загальній сумі власного капіталу дочірнього підприємства і перенесення розрахованої суми із стовпчика «Частка меншості» до стовпчика «Консолідована сума» балансу, стаття «Частка меншості».

Етап 6 передбачає розрахунок консолідованих сум кожного консолідованого звіту, а саме: звіту про фінансові результати, звіту про власний капітал, балансу та внесення їх до стовпчика «Консолідована сума» за відповідними статтями.

Розглянемо ще одну методику складання консолідованої фінансової звітності.

Крок 1. Консолідована фінансова звітність складається шляхом впорядкованого додавання показників фінансової звітності дочірніх підприємств до аналогічних показників фінансової звітності материнського підприємства за формами № 1, № 2, №3, № 4, № 5.

Крок 2. Одночасно необхідно виключити балансову вартість фінансових інвестицій материнської компанії в кожне дочірнє підприємство та частку материнської компанії у власному капіталі кожного дочірнього підприємства. А саме, необхідно скоригувати балансові статті «Довгострокові фінансові інвестиції» в активі та «Статутний капітал» в пасиві на одну і ту ж суму.

У випадку, коли материнське підприємство придбало акції дочірнього підприємства за ціною, яка вища від номінальної вартості, процедура коригування ускладнюється у зв'язку із необхідністю визначення гудвілу, який повинен бути відображений у активі Балансу у вписуваному рядку 075 «Гудвіл при консолідації». Вартість негативного гудвілу показується у дужках і вираховується при визначені підсумку першого розділу активу Балансу.

Крок 3. Нарахувати амортизацію гудвілу та суми дооцінки необоротних активів, що підлягають амортизації.

Порядок нарахування амортизації гудвілу визначено П(С)БО 19 (п. 10, 11). А саме, нарахування амортизації здійснюється щомісячно рівномірним нарахуванням протягом строку корисного його використання, але не більше 20 років.

Визначення строку корисного використання гудвілу здійснюється із урахуванням:

• прогнозного строку діяльності підприємства;

• нормативно-правових актів або контрактів, що впливають на строк корисного використання;

• змін попиту на продукцію (роботи, послуги) підприємства тощо.

Якщо у результаті перекласифікації вартісної різниці частина фінансових інвестицій материнського підприємства в дочірні підприємства визнається в консолідованому Балансі як гудвіл та інші необоротні активи, необхідно на них нараховувати амортизацію від дати придбання протягом періоду корисного використання.

Крок 4. Вилучити суму нереалізованих прибутків і збитків від внутрішньогрупових операцій, облік яких передбачено П(С)БО 12 «Фінансові інвестиції», згідно якого сума нереалізованого прибутку і збитку відображається у складі фінансового результату підприємства лише після перепродажу оборотних активів іншим особам або в сумі амортизації необоротних активів.

Сума таких прибутків повністю виключається з пасиву Балансу під час консолідації. Нереалізовані збитки теж виключаються, окрім збитків, які не можуть бути відшкодовані. Визначення суми нереалізованого прибутку чи збитку здійснюється за даними рахунку 69 «Доходи майбутніх періодів» та рахунку 39 «Витрати майбутніх періодів».

Крок 5. Визначити частку меншості в чистих активах та фінансових результатах дочірніх підприємств.

За П(С)БО 20 (п. 12) частка меншості визначається як добуток відсотку голосів, які належать материнському підприємству, відповідно до власного капіталу та чистого прибутку (збитку) дочірніх підприємств, зменшеного (збільшеного) на суму нереалізованого прибутку (збитку) від внутрішньогрупових операцій.

Ця частка виникає там, де материнському підприємству належить менш ніж 100 % голосів (акцій) у дочірньому підприємстві.

Визначена частка меншості у капіталі дочірнього підприємства відображається в Балансі окремо від зобов'язань і власного капіталу материнського підприємства у вписуваному рядку 385 «Частка меншості».

У консолідованому Звіті про фінансові результати частка меншості у прибутку відображається у вписуваному рядку 215 «Частка меншості» від'ємною величиною у дужках.

Якщо частка меншості у збитках дочірнього підприємства перевищує частку меншості в капіталі дочірнього підприємства, то на суму такого перевищення і величину наступних збитків, яка належить до частки меншості, зменшується частка материнського підприємства у власному капіталі групи підприємств за винятком тієї частини, щодо якої меншість має зобов'язання і здатна покрити збитки. Якщо згодом у фінансовій звітності дочірнього підприємства відображено прибуток, то вся сума такого прибутку розподіляється на частку материнського підприємства до покриття збитків меншості, сума яких відшкодована раніше за рахунок материнського підприємства.

Крок 6. Визначити та відобразити дивіденди за випущеними дочірніми підприємствами привілейовані акції.

П(С)БО 20 (п. 15) зазначено, що якщо дочірні підприємства випустили привілейовані акції, за якими накопичується сума дивідендів та які перебувають у володінні за межами групи, то материнське підприємство розраховує свою частку прибутку або збитку після коригування на суму дивідендів за привілейованими акціями дочірнього підприємства незалежно від оголошення дивідендів.

Крок 7. Визначити і відобразити в консолідованій звітності відстрочені податкові активи і зобов'язання відповідно до П(С)БО 17 «Податок на прибуток». Ці різниці виникають у зв'язку із виключенням нереалізованих прибутків і збитків із внутрішньогрупових операцій, тимчасовими і податковими оцінками інвестицій у дочірні підприємства.

Крок 8. Визначити та відобразити курсові різниці, які виникають у результаті консолідації фінансової звітності при умові, що материнське підприємство має дочірні підприємства за межами України.

У таких випадках виникають курсові різниці, при перерахунку показників фінансової звітності іноземних дочірніх підприємств. Порядок розрахунку визначено П(С)БО 21 «Вплив змін валютних курсів». Курсові різниці у консолідованому Балансі у вписуваному рядку 375 «Накопичена курсова різниця». Негативна курсова різниця наводиться у дужках і вираховується при визначенні підсумку І розділу «Власний капітал» пасиву Балансу.

Крок 9. Скласти консолідований Звіт про фінансові результати, при цьому частку меншості у прибутку (збитку) відобразити у вписуваному рядку 215 «Частка меншості» від'ємною величиною у дужках.

Крок 10. Скласти Звіт про власний капітал з урахуванням того, що курсові різниці, що виникають під час перерахунку показників фінансової звітності тих дочірніх підприємств, які розташовані за межами України.

Курсові різниці в консолідованому Звіті про власний капітал відображаються у додатковій графі «Накопичена курсова різниця».

Крок 11. Скласти консолідований Звіт про рух грошових коштів на підставі консолідованого Балансу і консолідованого Звіту про фінансові результати та Звіту про власний капітал.

Приклади складання консолідованих звітів розглянемо на практичних заняттях.

Форми звітів наведено нижче

КОНСОЛІДОВАНИЙ БАЛАНС

(Звіт про фінансовий стан)

На ____________ 20__ р.

| Форма № 1-к | Код за ДКУД |

| Актив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| I. Необоротні активи | |||

| Нематеріальні активи | |||

| первісна вартість | |||

| накопичена амортизація | |||

| Незавершені капітальні інвестиції | |||

| Основні засоби | |||

| первісна вартість | |||

| знос | |||

| Інвестиційна нерухомість | |||

| Довгострокові біологічні активи | |||

| Довгострокові фінансові інвестиції: які обліковуються за методом участі в капіталі інших підприємств | 1030 | ||

| інші фінансові інвестиції | |||

| Довгострокова дебіторська заборгованість | |||

| Відстрочені податкові активи | |||

| Гудвіл при консолідації | |||

| Інші необоротні активи | |||

| Усього за розділом I | |||

| II. Оборотні активи | |||

| Запаси | |||

| Поточні біологічні активи | |||

| Дебіторська заборгованість за продукцію, товари, роботи, послуги | |||

| Дебіторська заборгованість за розрахунками: за виданими авансами | 1130 | ||

| з бюджетом | |||

| у тому числі з податку на прибуток | |||

| Інша поточна дебіторська заборгованість | |||

| Поточні фінансові інвестиції | |||

| Гроші та їх еквіваленти | |||

| Витрати майбутніх періодів | |||

| Інші оборотні активи | |||

| Усього за розділом II | |||

| III. Необоротні активи, утримувані для продажу, та групи вибуття | |||

| Баланс | |||

| Пасив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| І. Власний капітал | |||

| Зареєстрований (пайовий) капітал | |||

| Капітал у дооцінках | |||

| Додатковий капітал | |||

| Резервний капітал | |||

| Нерозподілений прибуток (непокритий збиток) | |||

| Неоплачений капітал | ( ) | ( ) | |

| Вилучений капітал | ( ) | ( ) | |

| Неконтрольована частка | |||

| Усього за розділом I | |||

| II. Довгострокові зобов’язання і забезпечення | |||

| Відстрочені податкові зобов’язання | |||

| Довгострокові кредити банків | |||

| Інші довгострокові зобов’язання | |||

| Довгострокові забезпечення | |||

| Цільове фінансування | |||

| Усього за розділом II | |||

| IІІ. Поточні зобов’язання і забезпечення | |||

| Короткострокові кредити банків | |||

| Поточна кредиторська заборгованість за: довгостроковими зобов’язаннями | 1610 | ||

| товари, роботи, послуги | |||

| розрахунками з бюджетом | |||

| у тому числі з податку на прибуток | |||

| розрахунками зі страхування | |||

| розрахунками з оплати праці | |||

| Поточні забезпечення | |||

| Доходи майбутніх періодів | |||

| Інші поточні зобов’язання | |||

| Усього за розділом IІІ | |||

| ІV. Зобов’язання, пов’язані з необоротними активами, утримуваними для продажу, та групами вибуття | |||

| Баланс |

Консолідований звіт про фінансові результати (Звіт про сукупний дохід)

За __________________ 20__ р.

| Форма № 2-к | Код за ДКУД |

Дата добавления: 2016-05-25; просмотров: 2457;