Анализ прибыли и рентабельность производства.

Величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

В анализе используются следующие показатели прибыли: балансовая прибыль, налогооблагаемая прибыль, чистая прибыль.

Балансовая прибыль включает в себя прибыль от обычных видов деятельности(объем продаж, цена продаж, себестоимость продукции), финансовые результаты от операционных(прибыль от продаж нематериальных активов, основных средств) и внереализационных операций(прибыль от участия в уставных капиталах других организации, проценты по займам, суммы до оценки активов) и чрезвычайных обстоятельств(страхование и т.п.).

Налогооблагаемая прибыль представляет собой разность между прибылью от обычной деятельности и суммой льгот по налогу на прибыль.

Чистая прибыль - это та часть прибыли, которая остается в распоряжении предприятия после уплаты налога на прибыль.

Основную часть прибыли предприятия получают от обычных видов деятельности, к которой относят прибыль от продаж продукции (работ, услуг).

Прибыль от продаж = Вр – с/с – Кр – Ур,

Вр – выручка от продажи товаров, продукции, работ, услуг

с/с – себестоимость проданных товаров, продукции, работ, услуг

Кр – коммерческие расходы

Ур – управленческие расходы

Прибыль до налогообложения = П от пр. + Проч.доход. – Проч.расход

Чистая прибыль = П до нал. – Налог на прибыль

Прибыль от продаж продукции в целом по предприятию зависит от четырех факторов

- объем реализации продукции, оказывает положительное и отрицательное влияние на сумму прибыли, если продукция убыточная, то при увеличении объемов продаж прибыль снижается

- структура товарной продукции оказывает положительное и отрицательное влияние на сумму прибыл, при увеличении удельного веса низкорентабельной продукции – сумму прибыли уменьшается

- себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости

- цена, изменение уровня средне-реализованных цен и прибыль находятся в прямопропорционнальной зависимости.

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1)показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

2) показатели, характеризующие рентабельность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности (окупаемость издержек) (R3) исчисляется путем отношения балансовой (Пб) или чистой прибыли (Пч) к сумме затрат по реализованной или произведенной продукции (З):  или

или

Она показывает,сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

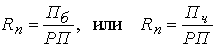

Рентабельность продаж (Rn) рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки (РП). Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж.

.

.

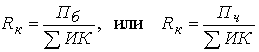

Рентабельность (доходность) капитала (Rк) - отношением балансовой (чистой) прибыли к среднегодовой стоимости всего инвестированного капитала (  ) или отдельных его слагаемых: собственного (акционерного), заемного, основного капитала и т.д.

) или отдельных его слагаемых: собственного (акционерного), заемного, основного капитала и т.д.

.

.

В процессе анализа изучаются: динамика и причины полученных убытков и прибыли, система показателей рентабельности и факторы, их определяющие. Анализ сводится в основном к изучению

Основными факторами, влияющими на чистую прибыль, являются объем дохода (выручки) от реализации продукции (товаров, работ, услуг), уровень себестоимости, сумма административных расходов, расходов на сбыт, прочих операционных расходов, доходов и расходов от участия в капитале, прочих финансовых доходов и расходов, величины налога на прибыль и других налогов (обязательных платежей), выплачиваемых из дохода. В заключение анализа разрабатываются конкретные мероприятия, направленные на предупреждение и сокращение убытков и потерь от данных видов деятельности.

Анализ доходности хозяйствующего субъекта проводится в сравнении с планом и предшествующим периодом.

Анализ следует проводить по данным работы за год и по кварталам. Показатели прошлого года приводятся в соответствие с показателями отчетного года с помощью индексации цен. Плановые показатели разрабатываются хозяйствующим субъектом как хозяином самостоятельно для внутреннего пользования.

Дата добавления: 2016-05-11; просмотров: 2160;