Задачи и организация анализа прибыли

Обобщающая оценка финансового состояния предприятия дается на основе таких результативных финансовых показателей, как прибыль и рентабельность.

Прибыль и рентабельность — важные показатели эффективности производства. Прибыль — это, с одной стороны, основной источник финансирования деятельности предприятий, а с другой — источник доходов государственного и местного бюджетов.

На предприятиях проводится итоговый (ретроспективный) и прогнозный (перспективный) анализ прибыли.

Цель итогового анализа: дать количественную оценку причин, вызвавших изменение прибыли, налоговых платежей из прибыли в бюджет, выявить влияние издержек на изменение прибыли или влияние на прибыль изменения цен, вызванных рыночной конъюнктурой.

В условиях рынка руководители предприятий больше склонны проводить прогнозный анализ прибыли, т. е. сопоставлять различные варианты получения прибыли в будущем, нежели затрачивать время на анализ результатов фактического исполнения путем их сравнения со стандартным решением или оценкой прибыли в динамике.

Предприниматель заинтересован в том, чтобы в конкурентной борьбе получить максимум прибыли. Этот максимум он стремится обосновать аналитическими расчетами.

Анализ формирования и использования прибыли проводится в несколько этапов:

1) анализируется прибыль по составу в динамике;

2) проводится факторный анализ прибыли от реализации;

3) анализируются причины отклонения по таким составляющим прибыли, как проценты к получению и уплате, прочие операционные доходы, внереализационных доходы и расходы;

4) анализируется формирование чистой прибыли и влияние налогов на прибыль;

5) дается оценка эффективности распределения прибылина накопление и потребление;

6) анализируется использование прибыли на накопление и потребление;

7) разрабатываются предложения к составлению финансового плана.

При этом следует учитывать, что методика факторного анализа применима как при анализе показателей прибыли за отчетный период, так и при обосновании плана.

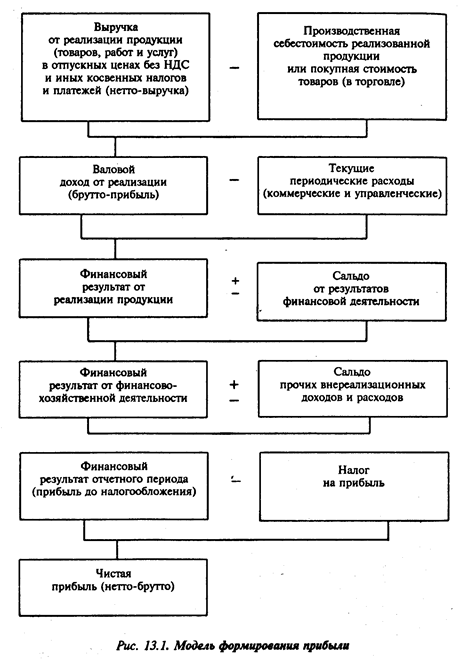

Формирование прибыли от всей финансово-хозяйственной деятельности предприятия (механизм образования прибыли) представлено на рис. 13.1, который отражает ф. № 2 бухгалтерской отчетности «Отчет о прибылях и убытках».

Выбор направлений анализа определяется целями управления. Например, администрацию предприятия интересует масса полученной прибыли, ее структура, факторы, воздействующие на ее величину. Налоговая инспекция заинтересована в получении достоверной информации о всех слагаемых балансовой прибыли: прибыли от реализации продукции, прибыли от реализации имущества, внереализационных результатах деятельности предприятия и др. Анализ каждого слагаемого прибыли предприятия имеет не абстрактный, а вполне конкретный характер, потому что позволяет учредителям и акционерам выбрать значимые направления активизации деятельности предприятия. Другим участникам рыночных отношений анализ состава прибыли позволяет выработать необходимую стратегию поведения, направленную на минимизацию потерь и финансового риска от вложений в данное предприятие.

Основными источниками анализа прибыли являются данные аналитического бухгалтерского учета по счетам: 46, 47, 48, 80, 81, 88; финансовая отчетность ф. №2 «Отчет о прибылях и убытках», данные финансового плана.

Дата добавления: 2016-02-11; просмотров: 2264;