Роль Федеральной таможенной службы в регулировании внешнеэкономической деятельности

Ключевая роль в непосредственной реализации идей, целей, задач таможенного регулирования, организации таможенного контроля и таможенной практики принадлежит Федеральной таможенной службе (далее — ФТС России)[1], которая является уполномоченным федеральным органом исполнительной власти. Основные цели ее деятельности:

— обеспечение экономической безопасности страны, защита здоровья и безопасности граждан России таможенными методами и средствами;

— таможенное регулирование и таможенный контроль в сфере внешнеэкономической деятельности России;

— содействие участникам внешнеэкономической деятельности (далее — ВЭД), бизнес-сообществу при интегрировании в мировую финансово-экономическую систему;

— предоставление качественных таможенных услуг, обеспечение безопасности поставок, защита от терроризма, риска в процессе реализации таможенных процедур и технологий.

В 2006 г. Президентом РФ и Правительством РФ были приняты решения принципиального характера по совершенствованию деятельности ФТС России; расширены ее функции и полномочия. В дополнение к контрольным служба была наделена функциями формирования государственной политики и нормативно-правового регулирования в области таможенного дела. В итоге в настоящее время ФТС России осуществляет следующие общегосударственные функции:

— занимается выработкой государственной политики в области таможенного дела;

— осуществляет нормативно-правовое регулирование в области таможенного дела;

— выполняет функции контроля и надзора в области таможенного дела;

— является агентом валютного контроля;

— исполняет специальные функции по борьбе с контрабандой, иными преступлениями и административными правонарушениями.

За время существования российских таможенных органов, начиная с 1991 г. в доход федерального бюджета перечислено таможенных платежей на сумму более 356,8 млрд. долл. США. Ежегодное поступление таможенных платежей за это время увеличилось более чем в 1393 раза: с 75,6 млн. долл. США в 1991 г. до 105,3 млрд. долл. США в 2006 г.[2] По итогам 2007 г. в доход федерального бюджета перечислено 3253,8 млрд. руб., что составляет 102,11% от установленного таможенным органам задания.

Выполнение таможенной службой России функции контроля в области таможенного дела, характеризуемое динамикой таможенных платежей, перечисленных в федеральный бюджет страны, графически отражено на рис. 1.1. В целом за рассматриваемый период плановое задание таможенным органам выполнялось ими в полном объеме. При этом уровень перевыполнения задания в 1996 и в 2001 гг. составил 113 и 110% соответственно, а в 1997 и 2006 гг. этот показатель вырос до отметки более чем 130%.

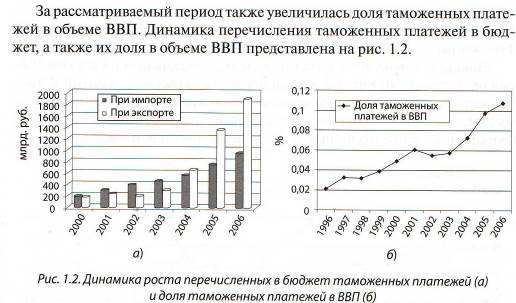

За рассматриваемый период также увеличилась доля таможенных платежей в объеме ВВП. Динамика перечисления таможенных платежей в бюджет, а также их доля в объеме ВВП представлена на рис. 1.2.

Важно отметить, что рост платежей в данном случае обусловлен не только увеличением объемов ввоза и вывоза товаров, но и мероприятиями, проводимыми таможенными органами и направленными на дальнейшее совершенствование инструментов таможенного администрирования, наиболее эффективное их использование, на решение задач всемерного содействия развитию торговли, ускорению товарооборота и расширению внешнеторговых связей России.

В целях совершенствования организации таможенного оформления и контроля товаров и транспортных средств, повышения качества и эффективности управленческих процессов в таможенных органах внедрены административные регламенты, которые определяют последовательность действий (административных процедур), обеспечивающих исполнение государственных функций и предоставление государственных услуг, эффективную работу структурных подразделений и должностных лиц. Регламенты обеспечивают четкий порядок исполнения государственных функций и предоставления услуг, доступность информации для всех заинтересованных лиц, а также возможность обжалования действий (бездействия) таможенных органов и должностных лиц.

Таможенные органы проводят активную работу по совершенствованию нормативно-правовой базы в сфере таможенного дела и приведению ее к уровню мировых стандартов. В указанный период создана работоспособная система, позволяющая адекватно реагировать на поступающие жалобы и обеспечивать право на государственную защиту, гарантированное Конституцией РФ, в рамках механизма обжалования, предусмотренного Таможенным кодексом РФ (далее — ТК РФ).

Динамика совокупных затрат на содержание таможенной службы России представлена на рис. 1.3. Как видно из рис. в рассматриваемый период бюджетные ассигнования, выделяемые на содержание таможенной системы, увеличивались год от года, что позволяло гарантированно обеспечивать функционирование различных звеньев таможенной системы.

Динамика изменения внешней среды, показателей деятельности и объема финансирования таможенной службы отражена на рис. 1.4.

Таким образом, с одной стороны, можно говорить о достаточно стабильном функционировании системы таможенных органов в рассматриваемый период, о положительной динамике показателей деятельности, об эффективном и рациональном использовании бюджетных средств по стратегическим направлениям ее развития[3]; с другой — достаточно очевидными становятся усиливающиеся, принципиально новые тенденции:

— в мировых экономических процессах — глобализация и регионализация сфер производства и потребления, межгосударственная интеграция и формирование на этой основе общих границ и единых требований к таможенным процедурам и администрациям, международное централизованное регулирование экономических процессов;

— в сфере внешнеэкономической и таможенной деятельности России — интенсификация и структуризация процессов в сфере внешней торговли, новые требования к параметрам и качеству таможенного администрирования, предъявляемые как со стороны государства, российского бизнес-сообщества, участников ВЭД, так и со стороны международных и межгосударственных институтов.

Все это в целом формирует фундаментальное базовое противоречие между интенсивным ростом и инновационными процессами в экономике России, в мировой экономике и экстенсивной модернизацией с использованием преимущественно методов традиционного администрирования, инструментов таможенного регулирования: таможенных институтов[4], таможенных органов, таможенных технологий и услуг.

Дата добавления: 2016-02-16; просмотров: 2114;