АНАЛИЗ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ ЗДРАВООХРАНЕНИЯ

Финансовые и материальные ресурсы являются основными видами ресурсов, используемыми организациями здравоохранения в процессе экономической деятельности. Анализ эффективности использования этих ресурсов одинаково важен как для некоммерческих, так и коммерческих организаций здравоохранения. В случае некоммерческих организаций анализ их экономической деятельности дает возможность оценить эффективность использования материальных ресурсов, средств бюджета и ОМС для достижения главной цели - повышения доступности и качества медицинской помощи населению. В случае коммерческих организаций здравоохранения он дает возможность оценить эффективность использования материальных и финансовых ресурсов для достижения другой цели - получение прибыли. Несмотря на разность в конечных целях, методика анализа некоммерческих и коммерческих организаций здравоохранения имеет много общего.

Финансовые ресурсы здравоохранения - совокупность всех видов денежных средств (российская и иностранная валюта, ценные бумаги, платежные карты и денежные документы), находящихся в распоряжении органов управления здравоохранением, фондов ОМС, организаций здравоохранения, СМО, предназначенные для обеспечения функционирования и развития системы здравоохранения.

Материальные ресурсы здравоохранения - совокупность зданий, сооружений, оборудования, транспорта, горюче-смазочных материалов, лекарственных средств и изделий медицинского назначения, расходных материалов, запасных частей, инструментария, мягкого инвентаря, хозяйственных товаров, сырья и других материальных ценностей, которые находятся в распоряжении организаций здравоохранения и используются для производства медицинских товаров и услуг.

Универсальным документом, отражающим состояние финансовых и материальных ресурсов организации здравоохранения, результаты ее финансово-хозяйственной деятельности, является бухгалтерский баланс. Этот документ представляет собой двустороннюю таблицу, в которой левая сторона называется активом баланса, правая сторона - пассивом баланса.

Данные баланса отражают финансовое положение организации здравоохранения, ее платежеспособность и доходность. В основу бухгалтерского баланса положено основное уравнение бухгалтерского учета:

Активы = Пассивы

Таким образом, бухгалтерский баланс отражает равновесие или равенство активов и пассивов, т.е. ресурсов, находящихся в распоряжении организации, и источников денежных средств, за счет которых сформированы эти ресурсы.

Из этого следует вывод, что активов в организациях здравоохранения не может быть больше источников, за счет которых они образуются.

Активы бухгалтерского баланса организации здравоохранения - часть бухгалтерского баланса, отражающая в денежном выражении совокупность финансовых, материальных и нематериальных ресурсов организации. Таким образом, активы представляют собой экономический ресурсный потенциал, который прямо или косвенно может быть трансформирован в денежный поток для осуществления финансово-хозяйственной деятельности организации здравоохранения.

Пассивы бухгалтерского баланса - часть бухгалтерского баланса, отражающая совокупность источников денежных средств и обязательств организации, за счет которых сформированы ее активы.

Одним из важнейших свойств активов организаций здравоохранения является их ликвидность.

Ликвидность активов - способность финансовых, материальных, нематериальных ресурсов быстро и легко реализовываться для погашения денежных обязательств организации.

Оценка ликвидности имеет принципиальное значение для анализа деятельности коммерческой организации здравоохранения, особенно в случаях невыполнения денежных обязательств, что может быть проявлением ее неплатежеспособности и привести к банкротству. Большую часть материальных ресурсов в здравоохранении составляют основные средства.

Основные средства в здравоохранении (основной капитал, основные фонды, основные ресурсы) - одна из составных частей активов организаций здравоохранения, которые длительное время используются для производства медицинских товаров и услуг, постепенно перенося на них свою стоимость.

В здравоохранении к основным средствам относятся здания, сооружения, оборудование, транспорт, измерительные приборы и устройства, вычислительная техника и другие объекты бухгалтерского учета и отчетности в соответствии с «Общероссийским классификатором основных фондов» со сроком полезного использования более 12 мес.

Статистика основных средств включает следующие показатели:

- стоимость и состояние основных средств;

- движение основных средств;

- использование основных средств.

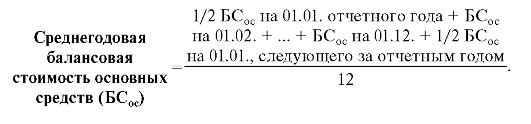

Показатели стоимости и состояния основных средств.Общий объем основных средств может быть определен только в денежном выражении. Для этого рассчитывают их балансовую стоимость.

Балансовая стоимость - стоимость основных средств, по которой они учтены в бухгалтерском балансе организации здравоохранения.

Для статистического анализа рассчитывают показатель среднегодовой балансовой стоимости основных средствпо формуле:

В процессе работы основные средства подвергаются физическому и моральному износу.

Физический износ - утрата основными средствами своей потребительской стоимости, в результате чего они становятся непригодными для дальнейшего использования. Физический износ основных средств может быть следствием их эксплуатации, влияния внешних (природных) факторов, чрезвычайных обстоятельств (пожар, наводнение и др.). Физический износ представляет собой материальную основу амортизации.

Для оценки физического износа рассчитывают коэффициент физического износа объекта основных средствпо формуле:

Показатель, равный 1, является основанием для принятия решения о прекращении эксплуатации объекта основных средств или проведении его модернизации.

Моральный износ - уменьшение стоимости основных средств на фоне научно-технического прогресса и роста производительности труда. Первое обстоятельство приводит, например, к появлению на рынке более современного диагностического оборудования, и это становится фактором снижения полезности действующих диагностических комплексов, второе - к удешевлению вновь создаваемого оборудования по сравнению с действующими. Степень морального износа основных средств определяется экспертно и должна учитываться при установлении сроков их службы, норм амортизации, при переоценке.

Своевременная и объективная оценка физического и морального износа основных средств прежде всего диагностического и лечебного медицинского оборудования в здравоохранении имеет принципиальное значение. От технических и эксплуатационных характеристик, например, рентгенодиагностических комплексов, оборудования для проведения лучевой терапии зависят здоровье и безопасность не только пациентов, но и обслуживающего персонала. Поэтому основные средства в здравоохранении (здания, сооружения, медицинское и бытовое оборудование, транспорт) должны подвергаться постоянной реновации

Реновация - замещение выбывающих в результате физического и морального износа основных средств новыми. Реновация является

необходимым условием обеспечения качества и безопасности производимых медицинских товаров и услуг и должна осуществляться в пределах амортизационного фонда за счет амортизационных отчислений.

Показатели движения основных средств.Принимая участие в процессе производства медицинских товаров и услуг, перенося на них часть своей стоимости, основные средства находятся в постоянном движении: поступают, обновляются, ликвидируются, выбывают, заменяются. Для оценки в динамике этого процесса рассчитывают:

- коэффициент обновления основных средств;

- коэффициент выбытия основных средств.

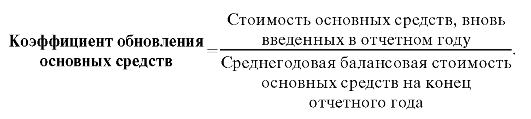

Коэффициент обновления основных средствхарактеризует процесс постоянного обновления зданий, сооружений, оборудования, транспорта и других объектов бухгалтерского учета организаций здравоохранения как обязательного условия повышения качества медицинской помощи. Коэффициент рассчитывают по формуле:

Рекомендуемый показатель - не менее 0,5.

Коэффициент выбытия основных средствдополняет предыдущий показатель и характеризует своевременность вывода (списание) объектов основных средств из эксплуатации по достижении ими нормативного срока работы. Коэффициент рассчитывают по формуле:

Рекомендуемый показатель - не менее 0,25.

Показатели использования основных средств.Одним из важнейших разделов статистики основных средств являются расчет и ана-

лиз показателей их использования. Для характеристики полноты и эффективности использования основных средств в здравоохранении рассчитывают следующие показатели:

- фондоотдачу;

- фондоемкость;

- фондовооруженность.

Показатель фондоотдачиприменяется для анализа эффективности использования основных средств, который характеризует количество медицинских товаров и услуг (в стоимостном выражении), производимых на единицу стоимости основных средств. Показатель рассчитывают по формуле:

Положительная динамика этого показателя свидетельствует об эффективном использовании основных средств организацией здравоохранения.

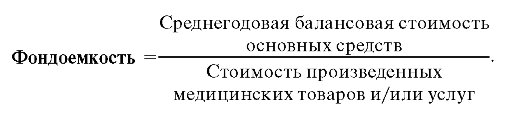

Показатель фондоемкостиявляется обратным к показателю фондоотдачи и характеризует величину основных средств, необходимую для производства продукции (медицинских товаров и услуг) стоимостью 1 руб. Показатель рассчитывают по формуле:

Уменьшение этого показателя в динамике свидетельствует об эффективного использования основных средств организацией здравоохранения.

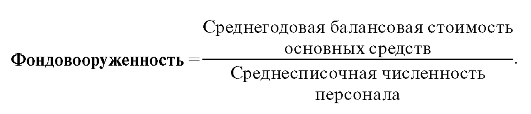

Показатель фондовооруженностихарактеризует уровень материально-технического обеспечения медицинского персонала организаций здравоохранения, участвующих в процессе производства медицинских товаров и услуг. Показатель рассчитывают по формуле:

Положительная динамика этого показателя является одним из условий улучшения качества медицинской помощи.

Другую часть материальных и финансовых ресурсов составляют оборотные средства.

Оборотные средства в здравоохранении (оборотный капитал, оборотные фонды) - одна из частей активов организации здравоохранения, необходимых в дополнение к основным средствам для производства медицинских товаров и услуг.

В здравоохранении к оборотным средствам относятся готовая продукция, дебиторская задолженность (менее 1 года), ценные бумаги и прочие краткосрочные финансовые вложения, денежные средства на банковских и прочих счетах, товарные запасы лекарственных средств и изделий медицинского назначения, белье и постельные принадлежности, расходы будущих периодов. Использование их осуществляется в рамках одного производственного цикла (лечебной, диагностической, реабилитационной процедуры) или в течение относительно короткого периода времени, не превышающего 12 мес.

Для статистического анализа оборотных средств рассчитывают

- коэффициент оборачиваемости оборотных средств;

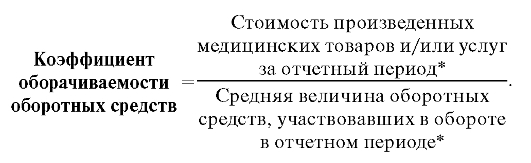

- коэффициент закрепления оборотных средств. Коэффициент оборачиваемости оборотных средствхарактеризует

скорость оборота ресурсов (в разах) за определенный период времени и показывает величину реализованной продукции, приходящуюся на 1 руб. оборотных средств. Коэффициент рассчитывают по формуле:

* Отчетный период - месяц, квартал, год.

Увеличение показателя в динамике свидетельствует о повышении эффективности работы организации здравоохранения, уменьшение - об ухудшение ее финансового состояния.

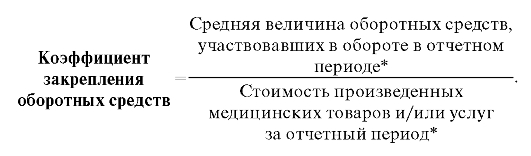

Коэффициент закрепления оборотных средствявляется обратным к предыдущему показателю и показывает среднюю стоимость ресурсов, необходимых для производства продукции стоимостью 1 руб. Коэффициент рассчитывают по формуле:

* Отчетный период - месяц, квартал, год.

Уменьшение этого показателя в динамике свидетельствует об улучшении финансового состояния организации здравоохранения.

Завершающим этапом анализа экономической деятельности организаций здравоохранения является оценка их финансовых результатов.

Финансовые результаты организации здравоохранения - итог экономической деятельности организации за определенный период времени (месяц, квартал, год), который выражается в показателях прибыли или убытков и определяется как разница между выручкой от реализации и полной себестоимостью продукции.

Прибыль - экономическая категория, комплексно отражающая финансовые результаты деятельности организации здравоохранения и выражающаяся в превышении доходов от реализации медицинских товаров и/или услуг над затратами по производству и реализации этой продукции. В общем виде прибыль исчисляется как разность между валовым (совокупным) доходом и валовыми затратами. В процессе формирования прибыли отражаются все основные составляющие управленческой и экономической деятельности организации: менеджмент, маркетинг, прогнозирование и планирование, ценообразование. Она является собственным источником для расширенного воспроизводства основных и пополнения оборотных средств (капитализация прибыли). Каждая организация стремится к получению максимальной прибыли от реализации продукции. При этом принципиально важно знать, при каком объеме производства (реализации) и цене на продукцию можно получить максимальную прибыль.

Поскольку одной из главных составляющих в оценке финансовых результатов организации являются затраты на производство и реализацию продукции, необходимо уточнить структуру и систему их учета.

Затраты (издержки) - расход материальных, финансовых, информационных и других ресурсов в стоимостном выражении, используемых в процессе производства медицинских товаров и/или услуг.

Выделяют:

- переменные затраты;

- постоянные затраты.

Переменные затраты - издержки на производство и реализацию продукции, величина которых изменяется пропорционально объему этой продукции. К ним относятся заработная плата персонала, непосредственно занятого в производстве, стоимость потребленных материальных ресурсов (материалы, сырье, энергоносители, тара и др.), расходы на рекламу, налоги (налог на добавленную стоимость), платежи, зависящие от объема производства и др.

Постоянные затраты - издержки на производство и реализацию продукции, размер которых не зависит от объема производства. К ним относятся: амортизация основных средств, заработная плата управленческого персонала, налоговые отчисления, платежи во внебюджетные фонды, арендная плата, ставка банковского процента по кредитам и др.

Сумма переменных и постоянных затрат составляет валовые затраты.

При увеличении объема производства валовые затраты снижаются за счет неизменности постоянных затрат, что приводит к увеличению прибыльности организации. И наоборот, сокращение объема производства опять же при неизменности постоянных затрат ведет к снижению его прибыльности.

Все затраты на производство и реализацию продукции составляют полную себестоимость продукции.

В анализе экономической деятельности для оценки финансовых результатов организаций здравоохранения рассчитывают следующие показатели:

- валовую прибыль;

- чистую прибыль.

Показатель валовой (маржинальной) прибыликомплексно отражает финансовые результаты деятельности организации здравоохранения

и характеризует превышение доходов от реализации медицинских товаров и/или услуг над затратами по производству и реализации этой продукции. Показатель рассчитывают по формуле:

Показатель чистой прибылипоказывает объем прибыли, оставшейся в распоряжении организации здравоохранения после уплаты налогов и других платежей в бюджет и внебюджетные фонды. Показатель рассчитывают по формуле:

Для эффективно работающих организаций здравоохранения эти показатели должны быть положительны и иметь тенденцию к росту.

Организации самостоятельно определяют направления, объемы и характер использования чистой прибыли. Она идет на формирование различных фондов: накопления, развития производства, социального развития, материального поощрения, резервного (рискового) фонда.

Наряду с абсолютными показателями валовой и чистой прибыли в статистике экономической деятельности организаций здравоохранения применяют относительный показатель общей рентабельности,который рассчитывают по формуле:

Кроме того, рассчитывают специальный показатель рентабельности (рентабельность продаж):

Рекомендуемый показатель - 15-20%.

При анализе прибыли как одного из результатов финансовой деятельности организаций здравоохранения необходимо помнить, что медицинской деятельности присущ ярко выраженный социальный характер. Поэтому достижение прибыли не должно вступать в противоречие с соблюдением профессиональных и этических норм, которые в равной степени должны соблюдаться как некоммерческими, так и коммерческими организациями здравоохранения.

| <== предыдущая лекция | | | следующая лекция ==> |

| ДИФФЕРЕНЦИАЛЬНЫЕ УРАВНЕНИЯ ЭЙЛЕРА ДВИЖЕНИЯ ИДЕАЛЬНОЙ ЖИДКОСТИ | | | МЕДИЦИНСКАЯ, СОЦИАЛЬНАЯ И ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ЗДРАВООХРАНЕНИЯ |

Дата добавления: 2016-04-14; просмотров: 3173;