Методи обчислення ВВП за витратами і за доходами

Ринкову вартість будь-якого товару можна визначити двома способами: 1) ураховуючи, скільки грошей витрачає споживач на купівлю продукції, 2) обчисливши суму амортизації, зарплати, процента, рентних платежів і прибутку, одержаних від виробництва товару.

Перший підхід — це визначення ВВП за витратами, другий — за доходами. Обидва методи являють собою два різні підходи до однієї проблеми. Те, що затрачено споживачем на придбання продукту, одержано у вигляді доходів тими, хто брав участь у його виробництві.

Аналогічні підходи правомірні при обчисленні всього обсягу національного виробництва. Звідси випливає, що існує два різні підходи до виміру ВВП. Перший полягає в тому, що ВВП розглядається як сума всіх витрат, необхідних для закупівлі на ринку всього обсягу виробництва. Це підхід за витратами. У другому підході ВВП розглядається з точки зору доходів, отриманих або створених у процесі виробництва.

Отже, ВВП можна обчислити:

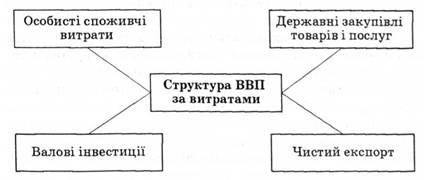

1) шляхом додавання всіх витрат для купівлі всього обсягу кінцевих товарів і послуг, вироблених у даному році (рис. 3.27);

Рис. 3.27. Структура ВВП за витратами

2) шляхом додавання всіх доходів, одержаних від реалізації всього обсягу кінцевих товарів даного року (рис. 3.28).

Рис. 3.28. Структура ВВП за доходами

Розрахунок за витратами включає:

1) особисті споживчі витрати;

2) валові інвестиції;

3) державні закупки товарів і послуг;

4) чистий експорт.

Особисті споживчі витрати включають витрати домашніх господарств на різноманітні товари та послуги.

Валові інвестиції — це затрати на устаткування, верстати, виробничі будівлі, матеріально-технічні запаси, житлове будівництво.

Державні закупки товарів і послуг — це затрати, що йдуть безпосередньо на утримання шкіл, лікарень, наукових закладів, трансфертні платежі, інші соціальні витрати.

Чистий експорт — це різниця між експортом та імпортом.

Розрахунок ВВП за доходами включає;

1) амортизацію;

2) непрямі податки на бізнес;

3) заробітну плату найманих працівників;

4) орендну плату;

5) відсоток;

6) дохід від індивідуальних вкладень;

7) податки на прибуток корпорацій;

8) дивіденди;

9) нерозподілений прибуток корпорацій.

ВВП обчислений у незмінних цінах називається реальним ВВП. Саме цей показник дає можливість судити про зміни фізичного обсягу продукції, а отже й про стан справ у економіці.

Дата добавления: 2016-02-16; просмотров: 935;