Методи визначення очікуваної ефективності

Загальна схема оцінки ефективності інвестиційних проектів зазначеним методом включає такі етапи:

- визначається множини можливих сценаріїв;

- для кожного сценарію по кожному кроку розрахункового періоду розраховуються грошові потоки та на їх основі узагальнюючи показники ефективності для сценаріїв. Їхні значення, що відповідають різним сценаріям, називаються можливими.

- вихідна інформація про фактори ризику і невизначеності представляється у кількісній формі (наприклад, імовірностями окремих сценаріїв або інтервалами зміни цих імовірностей);

- перевіряється фінансова здійсненність проекту за сценаріями, у тому числі і при тимчасовому дефіциті фінансових засобів. Якщо з'ясовується, що при деяких сценаріях фінансова здійсненність проекту не забезпечується, то передбачаються заходи для заповнення недоліку коштів, або уточнюються умови припинення проекту;

- за даними окремих сценаріїв визначаються узагальнюючі показники ефективності проекту з урахуванням факторів ризику або невизначеності - показники очікуваної ефективності. Основним є показник очікуваного чистого дисконтного доходу ЧДДож. Він може використовуватися для порівняння різних проектів (варіантів проекту) і вибору кращого з них. При розрахунку очікуваного ЧДД премія за ризик у нормі дисконту не враховується. Останнє випливає з того, що ризик виявляється тільки у можливості здійснення несприятливого сценарію, але якщо він уже реалізувався, то втрати оцінені точно й у величині цих втрат невизначеності уже немає.

Показники очікуваної ефективності при різних умовах реалізації проекту визначаються у такий спосіб.

Умови ризику.

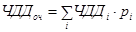

Даний випадок припускає, що задано ряд сценаріїв, точно відомі їхні імовірності рi, за кожним сценарієм знайдений ЧДДі.

Показник очікуваного ЧДД у цьому випадку визначається як математичне сподівання

де  - очікуваний ЧДД.

- очікуваний ЧДД.

Використання математичного сподівання дозволяє коректно визначити очікувані значення інших показників ефективності. Так, очікуваний строк окупності може бути визначений як термін, починаючи з який накопичена сума математичних очікуваних чистих дисконтних доходів стає і залишається позитивної, а очікуваний індекс прибутковості інвестицій – як відношення математичних чекань дисконтних чистих доходів і інвестицій. Однак очікувану внутрішню норму доходу не можна визначати як математичне сподівання – вона повинна розраховуватися як ВНД грошового потоку, сформованого на базі математичних сподівань надходжень і витрат.

Дата добавления: 2016-04-02; просмотров: 795;