Классификация средств организации по источникам их образования

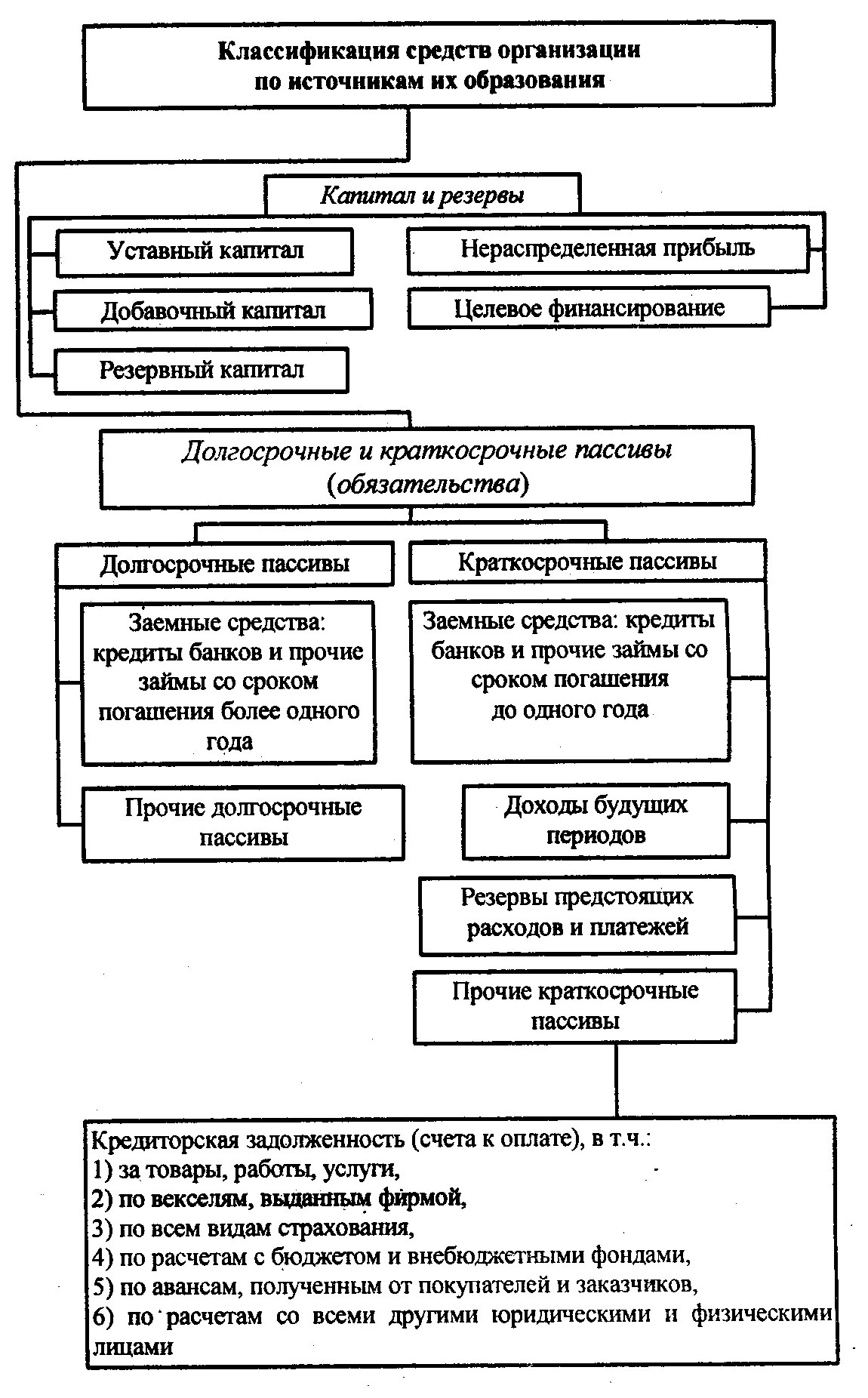

Целевое финансирование- это средства, предназначенные для осуществления мероприятий целевого назначения, средства, поступившие от других организаций и лиц, бюджетные средства, поступившие в качестве источников финансирования тех или иных мероприятий и др. Эти средства носят целевой характер и их вправе использовать лишь по назначению.

Нераспределенная прибыль представляет собой чистую прибыль, которая может использоваться на выплату дивидендов учредителям организации, формирование резервного капитала и на другие цели.

Заемные источники средств (обязательства) в распоряжение организации поступают на некоторый фиксированный срок; по его истечении эти средства должны быть возвращены с определенным процентом или без него их собственнику. Они относятся к внешним источникам ресурсов предприятия. К заемным средствам относятся займы (в том числе в виде облигаций, векселей), кредиты, кредиторская задолженность, обязательства по распределению валового внутреннего продукта.

Кредиты банка- суммы подученных банковских ссуд- краткосрочных и долгосрочных кредитов. Краткосрочные кредиты (на срок не более 12 месяцев) банк предоставляет организации на выплату заработной платы сотрудникам, оплату оборотных средств. Долгосрочные кредиты (сроком более одного года) используются организациями на финансирование вложений во внеоборотные активы -приобретение основных средств, нематериальных активов и т. п.

Заемные средства- долги организации другим предприятиям. К займам относятся как выпущенные организацией облигации, так и выпущенные и проданные предприятием акции трудового коллектива. Займы также могут

быть краткосрочными и долгосрочными.

Кредиторская задолженность - задолженность, возникающая вследствие временного несовпадения между моментами получения материально-производственных запасов (работ, услуг) и их оплатой поставщикам за полученные товары, оказанные услуги, по выданным за них контрагентам векселям, по полученным авансам. Кредиторами являются различные физические и юридические лица, перед которыми предприятие имеет долги (обязательства), которые подлежат выплате (погашению).

Обязательства по распределению (валового внутреннего продукта)– это задолженность организации своим рабочим и служащим по начисленной, но не выплаченной заработной плате, которая возникает в результате несовпадения во времени моментов ее начисления и выплаты. К подобным обязательствам относятся также долги бюджету по начисленным, но неоплаченным налогам и органам социального страхования и обеспечения - по соответствующим начислениям.

В процессе хозяйственной деятельности объекты бухгалтерского учета находятся в непрерывном движении. Их величина и структура изменяются в связи с совершающимися хозяйственными операциями (фактами хозяйственной деятельности). Расходуя денежные средства, организация приобретает материалы, использование которых увеличивает затраты производства, а после изготовления изделий уменьшаются затраты в производстве и приходуется готовая продукция, т. е. происходит смена одной формы имущества другой.

Совокупность однородных операций составляет хозяйственный процесс: снабжение, производство, продажа, дополняющие друг друга и также являющиеся объектами бухгалтерского учета.

В процессе снабжения приобретаются товарно-материальные ценности различного вида, необходимые для осуществления производственных и хозяйственных нужд, товары для реализации. В бухгалтерском учете определяется себестоимость приобретенных запасов, отражаются расчеты с поставщиками и подрядчиками и др.

В процессе производства выпускается продукция, оказываются услуги, выполняются работы. Учет затрат на производство продукции и калькулирование ее себестоимости - один из основных участков бухгалтерского учета.

В процессе продажи определяются расходы, связанные со сбытом, и полная себестоимость проданной продукции, рассчитывается финансовый результат от продаж, отражаются расчеты с покупателями,  заказчиками, бюджетом и др. В бухгалтерском учете используются

заказчиками, бюджетом и др. В бухгалтерском учете используются  натуральные, трудовые и денежные измерители.

натуральные, трудовые и денежные измерители.

Натуральные измерители соответствуют физическим свойствам предметов, они используются для отражения и характеристики однородных объектов в натуральном выражении и для контроля за их измерением. Натуральными измерителями могут быть единицы веса (килограммы, тонны), объема (литры), длины (метры), счета (штуки), площади (гектары) и пр.

Трудовые измерители используются для определения затрат труда в единицах рабочего времени (днях, часах, минутах) и в сочетании с натуральными измерителями, позволяют определять производительность труда работников, контролировать нормы выработки и т. п.

Денежные измерители используются для обобщенного отражения объектов учета в единой денежной оценке. Необходимо отметить, что отдельные виды имущества и обязательств не подлежат оценке в натуральных и трудовых измерителях, например, денежные средства, дебиторская и кредиторская задолженность, капитал, кредиты и займы.

Дата добавления: 2016-03-15; просмотров: 2066;