Предмет и объекты бухгалтерского учета

Современное производство включает в себя две сферы, которые дополняют друг друга и при этом взаимосвязаны между собой:

- материальное производство. Оно является основой существования жизни и развития общества. В данной сфере производятся различные вещественные блага: в промышленности, в строительстве, в сельском хозяйстве. Кроме того, здесь оказываются материальные услуги: в торговле, в сфере бытового обслуживания, на транспорте и т. п.;

- нематериальное производство. Эта сфера ответственна за формирование духовных и иных ценностей и занята предоставлением соответствующих услуг (образование, здравоохранение и др.).

Необходимость сведений о происходящих хозяйственных процессах повлекла за собой организацию хозяйственного учета. Возникновениехозяйственного учета было предопределено потребностью в управлении материальным производством, как одной из функций руководства: при управлении хозяйственными процессами следует определять и выделять конкретные факты хозяйственной жизни, уметь их учитывать и сопоставлять. Хозяйственный учет должен обеспечивать аппарат управления информацией. При этом необходимая информация о ходе хозяйственных процессов собирается посредством наблюдения за ними.

Хозяйственный учет - количественное отражение и качественная характеристика хозяйственных и общественных явлений. Хозяйственный учет осуществляется путем наблюдения, измерения и систематической регистрации всех хозяйственных процессов, их результатов ииспользования ресурсов на каждом отдельном предприятии.

Хозяйственный учет - количественное отражение и качественная характеристика хозяйственных и общественных явлений. Хозяйственный учет осуществляется путем наблюдения, измерения и систематической регистрации всех хозяйственных процессов, их результатов ииспользования ресурсов на каждом отдельном предприятии.

На всех этапах развития общества для контроля и управления хозяйственной деятельностью используются показатели учета. Чтобы получить эти показатели, следует организовать наблюдение учитываемых явлений. После чего выявленные явления должны быть измерены, то есть выражены через определенные величины, зарегистрированы определенным образом и обобщены.

В зависимости от характера данных, методов их получения и способов группировки хозяйственный учет делится на статистический, оперативный, бухгалтерский и налоговый.

1. Оперативный учетведется на предприятии без применения какой-либо системы, для быстрого (оперативного) отражения совершаемых хозяйственных операций и служит для доведения информации до исполнителя, которому она предназначена. Оперативный учет - система текущего наблюдения и контроля за отдельными операциями, а также управления ими в ходе их осуществления. Данные оперативного учета зачастую не документируют, а сообщают устно. Данный вид учета ведется в местах совершения хозяйственных операций (касса, склад и т. д.). Следовательно, оперативный учет отличают прежде всего краткость и быстрота получения учетных сведений.

Оперативная информация применяется для текущего руководства деятельностью организации (например, в учете выполнения договоров, составлении плана товарооборота).

2. Статистический учетприменяется для изучения закономерностей и взаимосвязи массовых общественных явлений и процессов. Статистика осуществляет наблюдение за различными массовыми явлениями, происходящими на предприятиях, в организациях, и представляет собой систему регистрации, обобщения, а также изучения массовых, качественно однородных социально-экономических явлений. С ее помощью исчисляют количественные и качественные показатели различных сторон производственно-хозяйственной деятельности предприятия - производительности труда, объема производства, заработной платы и др., изучаются и анализируются возникающие закономерности развития процессов и явлений. Статистический учет использует данные оперативного и бухгалтерского учета.

При этом в статистическом учете применяются различные статистические методы: например, динамические ряды, средние величины, экономические индексы, группировки.

Данный вид учета предоставляет информацию органам власти для принятия управленческих решений на государственном и региональном уровнях (например, данные о численности работающих и их доходах, средствах на оплату труда).

3. Бухгалтерский учетохватывает менее широкий круг объектов, чем статистика, но более широкий, чем оперативный учет. Этот вид учета является всеобъемлющим и наиболее достоверным. На протяжении всего учетного периода в его регистрах хронологически и систематически фиксируется вся производственная и финансовая деятельность предприятия, наличие и движение средств, их источников и текущие хозяйственные операции. Наряду с применением в бухгалтерском учете всех трех видов измерителей при составлении отчетности используются лишь денежные, что позволяет все ценности и хозяйственные операции предприятия показывать в единой всеобъемлющей и сравнимойденежной оценке.

4. Налоговый учет – это система обобщения информации для определения налоговой базы по налогу на прибыль. Его основу составляют первичные документы, аналитические регистры налогового учета и расчет налоговой базы. Хозяйствующие субъекты осуществляют ведение бухгалтерского учета наряду с налоговым. Положение по ведению налогового учета закрепляется в учетной политике организации.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в стоимостном выражении об активах, обязательствах, доходах и расходах организации и их изменении, формирующуюся путем сплошного, непрерывного и документального отражения всех фактов хозяйственной деятельности (хозяйственных операций). Это информация для внешних и внутренних пользователей. Полезность информации обеспечивают ее уместность, надежность и сравнимость.

Цель бухгалтерского учета в отношении информации для внешних пользователей состоит в формировании данных, полезных руководству организации для принятия управленческих решений. Речь идет о сведениях, представляемых внешним пользователям и дополнительных, необходимых для планирования, анализа, контроля, оценки финансового положения и финансовых результатов деятельности организации.

Предметом бухгалтерского учета является хозяйственная деятельность организации.

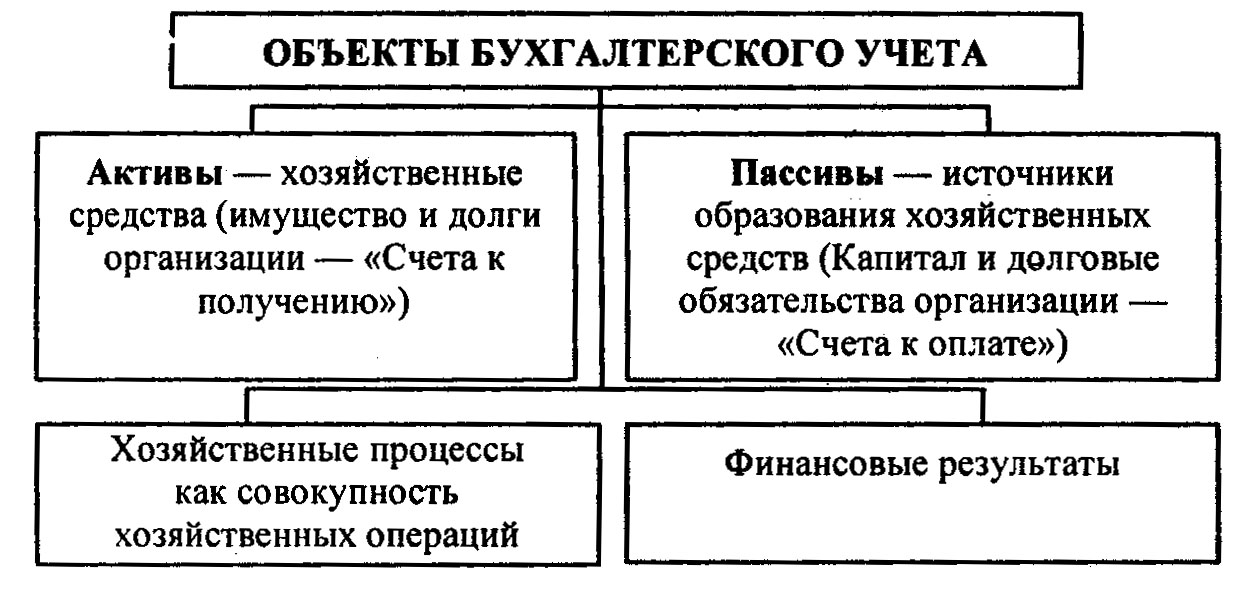

Объекты бухгалтерского учета ¾ активы, капитал, обязательства, доходы, расходы и хозяйственные операции, осуществляемые организацией в процессе ее деятельности.

Объектами изучения бухгалтерского учета или составными частями предмета являются:

1. имущество по составу и размещению (хозяйственные средства) организации;

2. имущество по источникам его формирования (обязательства организации, его капитал и т.п.);

3. хозяйственные операции, производимые в результате финансово-хозяйственной деятельности и вызывающие изменения в имуществе и источниках их образования.

Хозяйственная операция – любое изменение в составе имущества организации и источниках ее образования. Однородные хозяйственные операции образуют хозяйственные процессы (заготовление, производство и реализация).

Активы - хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

Классификация хозяйственных средств организации

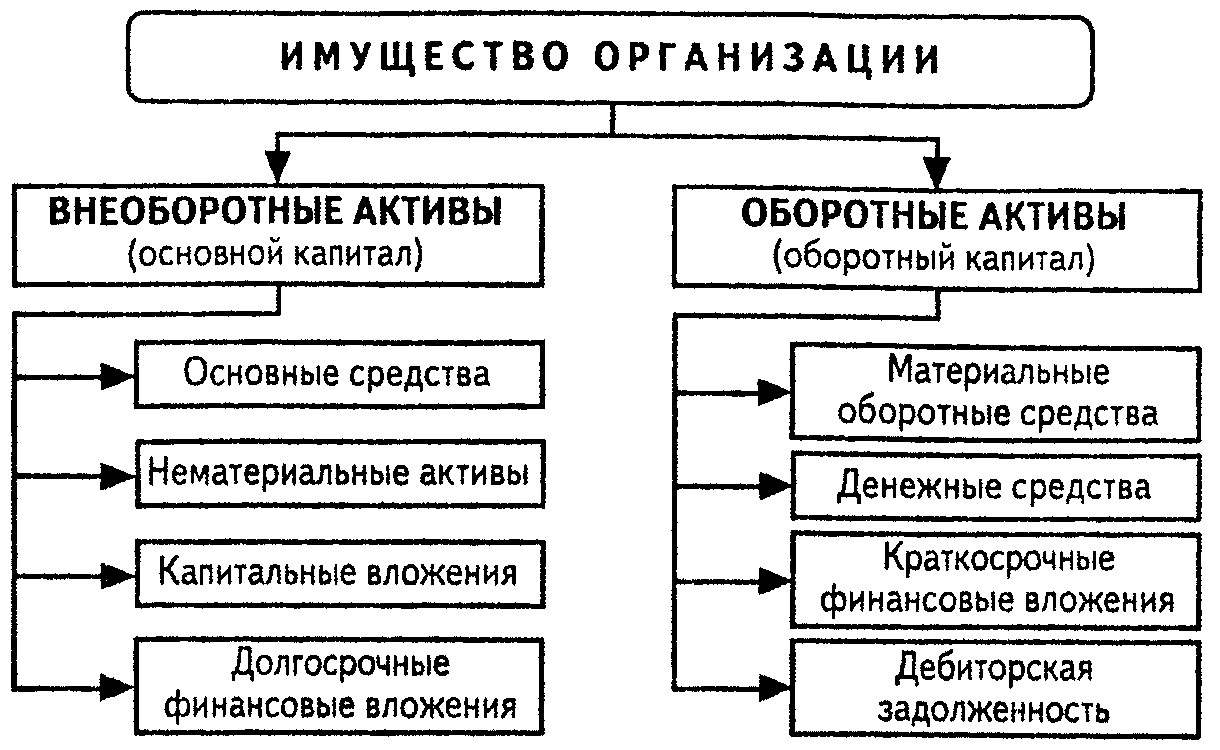

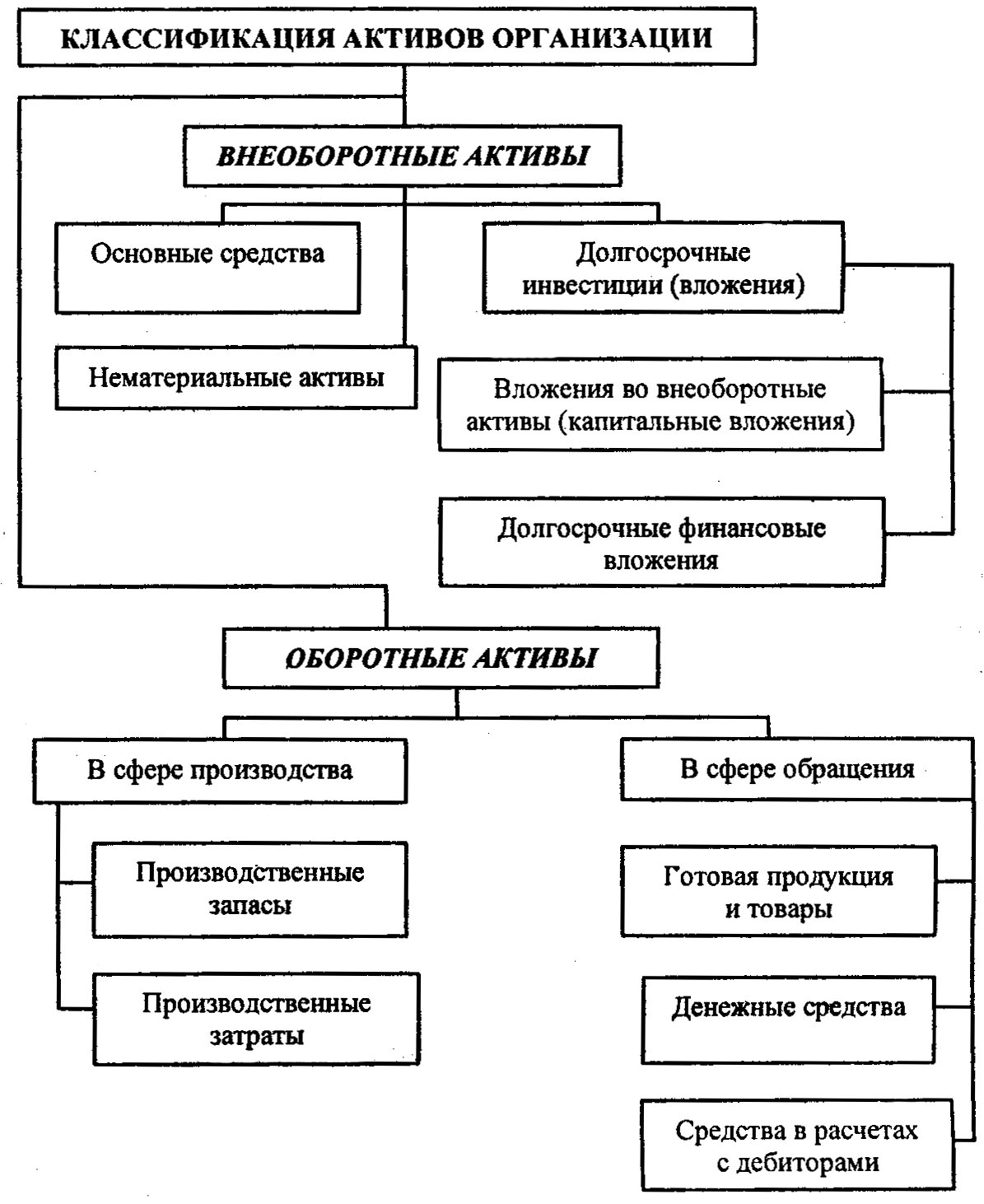

По составу и характеру использования активы организации подразделяют на внеоборотные и оборотные.

К внеоборотным активам относятся нематериальные активы, основные средства, долгосрочные финансовые вложения и др.

Нематериальные активы включают объекты, не имеющие материально-вещественной структуры, осуществляющие самостоятельные функции в производстве продукции, выполнении работ, оказании услуг либо предназначенные для управленческих нужд организации в течение длительного времени, т. е. срока полезного использования свыше 12 месяцев. Такие активы приобретаются или создаются организацией не для продажи, а с целью получения экономической выгоды (дохода) в будущем. К нематериальным активам относятся:

¨ объекты интеллектуальной собственности (исключительные права на результаты интеллектуальной деятельности);

¨ исключительное право патентообладателя на изобретение, промышленный образец, полезную модель; исключительное авторское право на программы для ЭВМ, базы данных;

¨ имущественное право автора или иного правообладателя на топологии интегральных микросхем; исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

¨ исключительное право патентообладателя на селекционные достижения.

В составе нематериальных активов также учитываются деловая репутация организации и организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации).

Основные средства составляют активы, используемые в процессе производства продукции, при выполнении работ или оказании услуг в течение длительного времени, т. е. срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев, способные приносить организации экономические выгоды (доход) в будущем. Одним из условий включения активов в состав основных средств является их приобретение не для продажи.

К основным средствам относятся здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и пр. В составе основных средств учитываются также капитальные вложения на коренное улучшение земель, капитальные вложения в арендованные объекты основных средств, находящиеся в собственности организации земельные участки, объекты природопользования.

Капитальные вложения (вложения во внеоборотные активы) являются главным источником появления у предприятий нового имущества, учитываемого в составе основных средств. Они представляют собойсовокупность затрат на осуществление долгосрочных инвестиций, связанных с новым строительством (включая реконструкцию и перевооружение предприятия), приобретением новых объектов основных средств, прочие капитальные работы и затраты (проектно-изыскательские, геологоразведочные и буровые работы и др.).

Долгосрочные финансовые вложения включают инвестиции организаций в ценные бумаги организаций, в уставный (складочный) капитал других организаций, а также предоставленные другим организациям займы сроком обращения свыше 12 месяцев.

Оборотные активы (оборотный капитал) включают материальные оборотные средства, денежные средства, краткосрочные финансовые вложения, дебиторскую задолженность.

В состав материальных оборотных средстввключаются: производственные запасы - предметы труда, используемые в производстве или для хозяйственных (управленческих) нужд организации (сырье и материалы, топливо, полуфабрикаты), животные на выращивании и откорме, готовая продукция (конечный результат производственного цикла, активы, законченные обработкой, технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством) и товары, которые предназначены для продажи (то есть находящиеся на складе) и отгруженные покупателям, а также незавершенное производство (работы ипродукция, не прошедшая всех фаз обработки) и расходы будущих периодов (затраты, произведенные в текущем отчетном периоде, но относящиеся к следующим периодам).

В состав денежных средств входят наличные деньги в кассе, свободные денежные средства на расчетном, валютном, специальных счетах в банках.

Краткосрочные финансовые вложения включают инвестиции организаций в ценные бумаги организаций, в уставный (складочный) капитал других организаций, а также предоставленные другим организациям займы сроком обращения до 12 месяцев.

К дебиторской задолженности относятся долги покупателей, заказчиков за реализованную продукцию, работы, услуги, а также задолженность учредителей по вкладам в уставный капитал и задолженность прочих дебиторов (переплата налогов в бюджет, государственные внебюджетные фонды, подотчетных лиц, работников организации по предоставленным займам и возмещению материального ущерба).

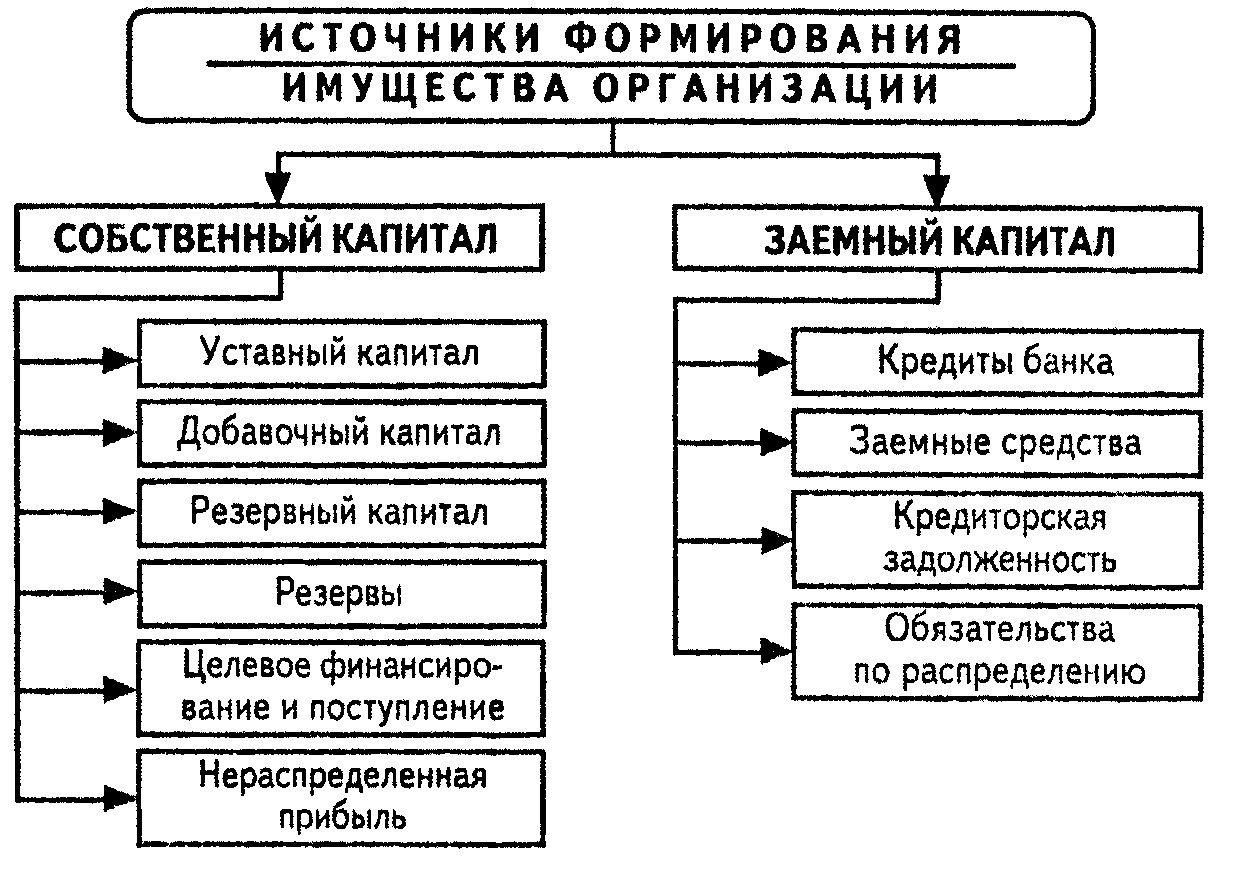

Источники собственных и заемных средств в бухгалтерском учете называются пассивами.

Капитал представляет собой вложения собственников и прибыль, накопленную за все время деятельности организации. При определении финансового положения организации величина капитала рассчитывается как разница между активами и обязательствами.

В составе собственного капитала учитываются уставный, добавочный, резервный капитал, нераспределенная прибыль.

Уставный капитал представляет собой совокупность в денежном выражении вкладов (долей, акций по номинальной стоимости, паевых взносов) учредителей (участников) в активы организации при ее создании для обеспечения деятельности этой организации в размерах, определенных учредительными документами. Порядок формирования уставного капитала зависит от организационно-правовой формы организации. В акционерных обществах уставный капитал составляется из номинальной стоимости акций общества, приобретенных акционерами; в обществах с ограниченной ответственностью - из стоимости вкладов его участников. В товариществах складочный капитал составляется из долей (вкладов) участников; в производственных кооперативах паевой капитал складывается из паевых взносов членов кооператива. Уставный фонд унитарного предприятия, основанного на праве хозяйственного ведения, формируется за счет собственника (государственного органа или органа местного самоуправления); уставный фонд унитарного предприятия, основанного на праве оперативного управления, - за счет закрепления за ним активов, находящихся в федеральной собственности.

Добавочный капитал формируется в процессе хозяйственной деятельности организации и включает прирост стоимости внеоборотных активов в результате их переоценки, эмиссионный доход, курсовые разницы, связанные с формированием уставного капитала организации.

Резервный капитал формируется из нераспределенной прибыли и предназначен для покрытия убытков организации, погашения ее облигаций, выкупа собственных акций и для других целей. Образование резервного капитала может быть обязательным и добровольным. В обязательном порядке формируется резервный капитал акционерных обществ и предприятий с участием иностранного капитала.

Резервы создаются в ходе деятельности организации и используются по целевому назначению. Они могут быть предназначены на:

предстоящую оплату отпусков;

ремонт основных средств;

выплату ежегодных вознаграждений по годовым итогам, за выслугу лет;

покрытие различных возможных непредвиденных затрат;

покрытие сомнительных долгов;

другие предусмотренные законодательством Российской Федерации, нормативными и правовыми актами Министерства финансов' РФ цели (например, под снижение стоимости материальных ценностей, под обесценение вложений в ценные бумаги).

Дата добавления: 2016-03-15; просмотров: 218727;