Цена капитала и оптимизация его структуры

Цена капитала представляет собой затраты на его аккумуляцию и приобретение из различных источников каждым хозяйствующим субъектом.

Цена играет первостепенную роль при определении рациональной структуры капитала предприятия, выборе источников финансирования намечаемых мероприятий.

Затраты на создание необходимого объема финансовых ресурсов устанавливаются, как правило, в процентах к их стоимости (сумме соответствующего капитала). В связи с этим цена каждого источника капитала рассматривается в основном как процентная норма, которая характеризует соотношение между расходами, связанными с аккумуляцией этих ресурсов, их использованием в течение года и рыночной ценой данного капитала.

На цену капитала оказывают влияние следующие факторы:

• спрос и предложение на капитал;

• экономическая ситуация в стране;

• проводимая денежная и кредитная политика.

В зависимости от различных критериев капитала выделяют следующие виды цен

| Вид цены | Содержание |

| Цена собственного капитала | Базируется на моделях роста дивидендов или оценке активов |

| Цена заемного капитала | Исчисляется в соответствии с установленными методами для каждой формы заемного капитала |

| Средневзвешенная цена | Средняя цена всего капитала: собственного и заемного |

При определении уровня затрат на формирование собственного капитала необходимо рассмотреть его основные элементы:

• цена функционирующего собственного капитала;

• цена нераспределенной прибыли отчетного периода;

• цена дополнительно привлекаемого акционерного (паевого) капитала в форме простых и привилегированных акций.

Чтобы определить затраты на формирование функционирующего собственного капитала, необходимо выделить его составляющие:

1. Уставный капитал представляет собой величину, внесенную учредителями (участниками) в момент создания предприятия. Стоимость взноса в уставный капитал предприятия должна оцениваться по номиналу суммы взноса и отражать реально авансированную в предприятие сумму.

2. Фонды собственных средств предприятия создаются по решению владельцев и имеют различные причины формирования. По природе формирования фонды разделяют на две категории:

· обязательные (резервные) фонды;

· создаваемые с целью перераспределения прибыли на увеличение собственного капитала, потребление или инвестирование.

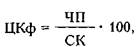

Учет фондов, сформированных предприятием, следует производить в балансовой оценке, при этом они должны показываться в учетных регистрах по фактической, текущей стоимости для предприятия. Тогда цена функционирующего собственного капитала предприятия в отчетном периоде определяется по следующей формуле:

где ЦКф — цена функционирующего собственного капитала в отчетном периоде, %;

ЧП — сумма чистой прибыли, выплаченная собственникам предприятия в процессе ее распределения (в форме процентов, дивидендов и т.д.) за отчетный период;

СК — средняя сумма собственного капитала предприятия в отчетном периоде.

На основе определения затрат всех видов собственного и заемного капитала, а также их доли (удельного веса в общей стоимости) исчисляется его средневзвешенная цена, т.е. затраты, которые понесет предприятие при его формировании и использовании.

Для исчисления средневзвешенной цены приобретаемого и используемого капитала применяется следующая формула:

где ЗСк — средневзвешенные затраты на формирование всего капитала;

ЗК1, ЗК2, ЗКЗ — затраты отдельных видов капитала;

У1, У2, УЗ — удельный вес каждого источника в общей сумме капитала, %.

Все рассмотренные формы заемного и собственного капитала имеют свою цену, которую необходимо учитывать при выборе оптимальной структуры формирования источников капитала.

Дата добавления: 2016-03-05; просмотров: 722;